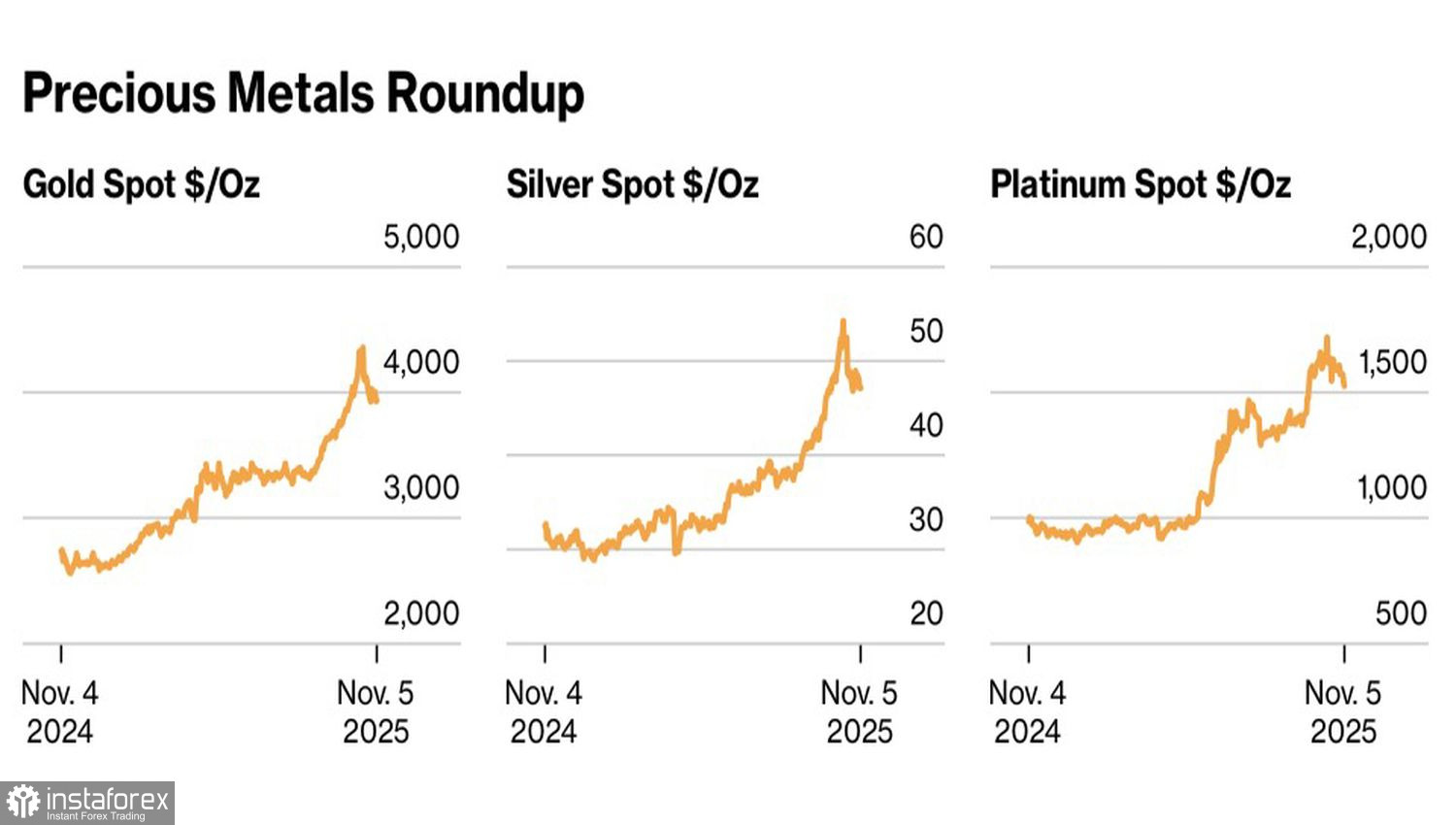

強勢美元和過於謹慎的聯邦儲備系統是導致10月底黃金價格暴跌的關鍵因素。此次下降始於過度膨脹的投機倉位的解套,隨後因市場重新評估對2025年聯邦基金利率下調的預期而繼續。在上次FOMC會議前,利率下調的可能性超過90%,但隨即暴跌至65%。在希望政府關閉即將結束的情況下,反彈至74%,這才讓XAU/USD進入盤整階段。

儘管自歷史高點下跌約10%,今年以來,黃金價格仍已上漲超過50%。今年貴金屬的漲勢主要源於對地緣政治不確定性、高政府債務以及美元疲軟的對沖。來自繼續購買黃金的各國央行對XAU/USD的支持也在其中發揮作用。

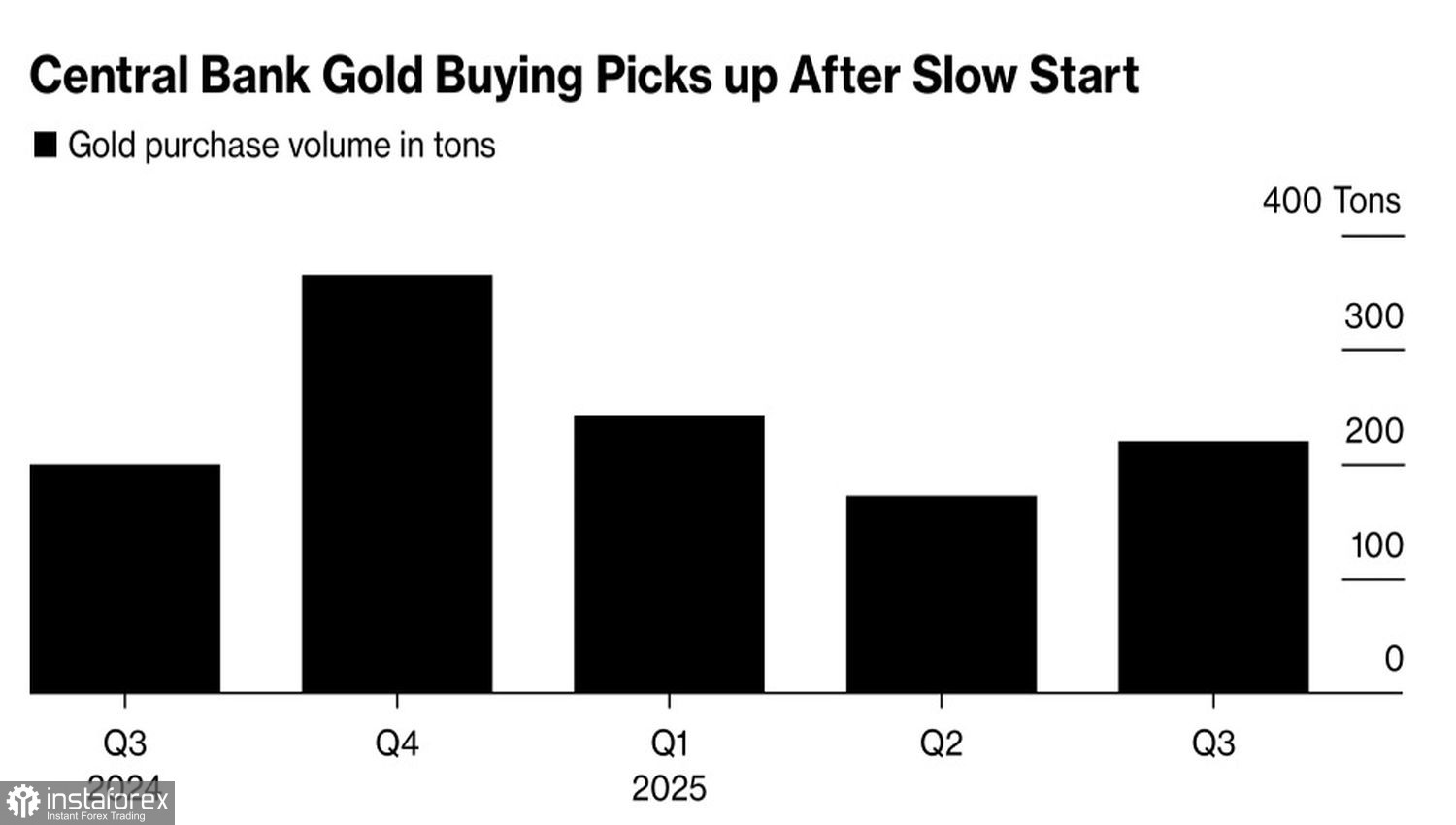

各國央行購買黃金的動態

不幸的是,他們的活動正在逐漸減少。根據世界黃金協會(WGC)的報告,經過令人失望的第二季度後,各國央行在第三季度增加了28%的黃金購買量,達到220噸。今年1月至9月,總購買量達到634噸。WGC預測,這一數字到2025年底將增長至750至900噸,而在2022至2024年間,購買量每年均超過1000噸。

加沙武裝衝突的結束降低了地緣政治緊張程度,對整個貴金屬行業產生了負面影響。事實上,來自以色列的利好消息成為了拋售的觸發因素。

貴金屬的動態變化

另一個考量因素——對美國國債過度膨脹的擔憂——不再像以前那樣強有力地支撐黃金。白宮計划徵收大約4000億美元的關稅收入,理論上可以減少預算赤字。然而,實際上,這個機制可能岌岌可危。最高法院即將審理一項關於進口關稅合法性的上訴。如果唐納德·特朗普敗訴,可能需要退還這些資金,這將對美國經濟和美元帶來負面影響。反之,貴金屬則可能獲得重生。

根據TD Securities的分析,XAU/USD在3,800至4,050美元區間內的鞏固顯得合乎邏輯,這是由於投資者重新評估聯邦基金利率的走勢以及中國因取消增值稅抵免規則而引發的零售銷售擔憂。然而,黃金上漲的主要動力仍然存在,這意味著在突破這一相對狹窄的交易區間後,它可能恢復上升趨勢。

HSBC、Bank of America和Societe Generale同意這一看法。他們沒有修正對這種貴金屬的「看漲」預測,並預計價格將達到每盎司5,000美元的心理重要標誌。

技術分析

從技術上看,黃金的日線圖顯示出在上升趨勢中的鞏固走勢。如果跌破接近3,915美元的下邊界將觸發賣出信號。相反地,如果成功測試每盎司4,045美元的阻力,則將提供一個計劃做多頭寸的有力理由。