不論白宮在2025年如何努力引領局勢,美聯儲仍然是推動美元的主要力量。8月,Jerome Powell 表示,對於中央銀行來說,放緩就業增長比加速通脹更為重要。而在10月,美聯儲主席指出,2025年底的降息仍處於未決狀態。結果,期貨市場在增加和減少貨幣擴張規模之間波動,導致歐元/美元的漲跌。

市場對美聯儲利率的預期動態

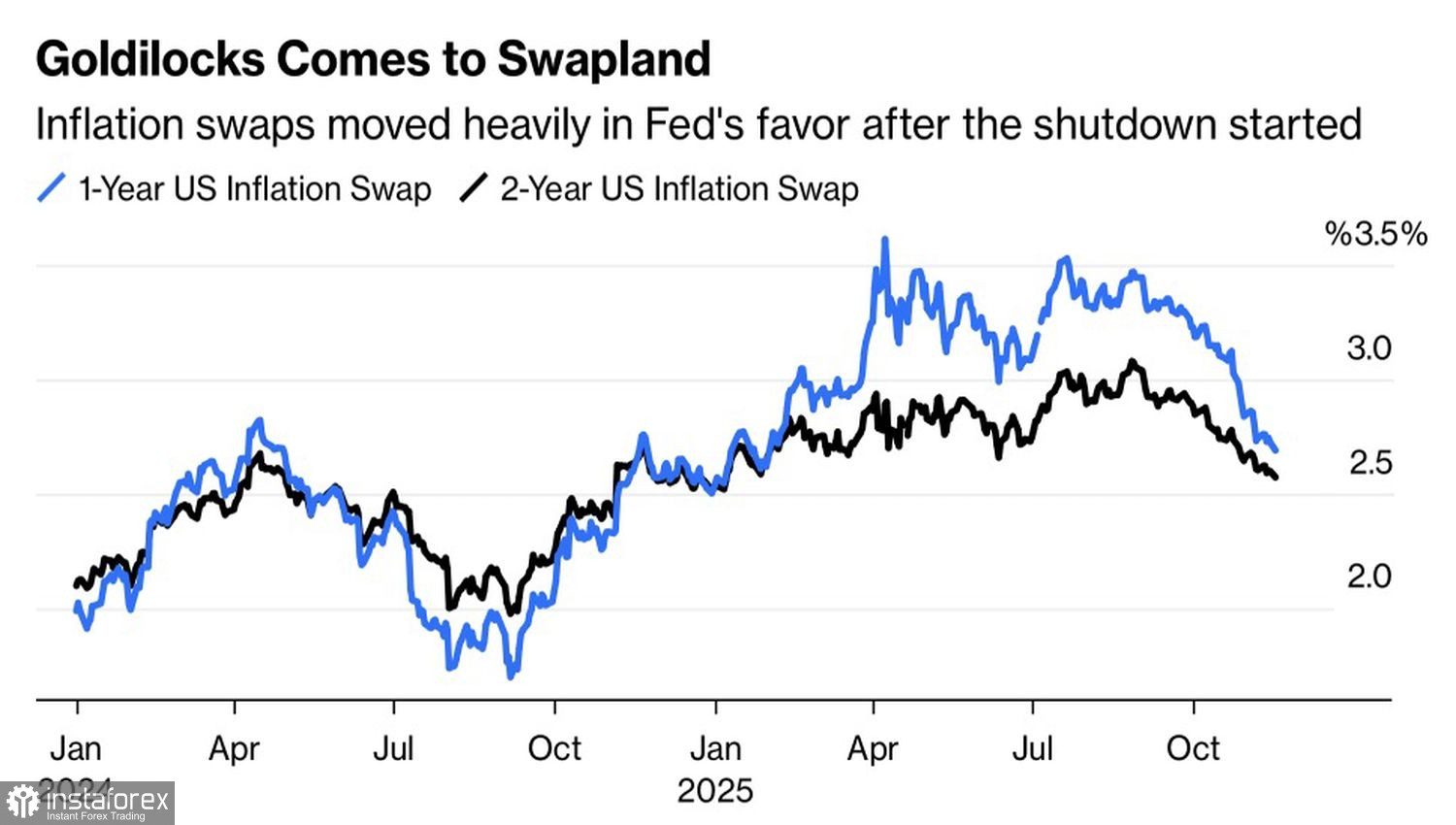

隨著秋季結束,一個相當有趣的局面出現了。投資者認為利率已達到頂峰。的確,在威脅對從中國進口的商品實施100%關稅後,華盛頓和北京迅速達成共識。白宮減少了對瑞士進口的關稅,換取投資。最終,農產品的關稅隨著價格上漲而下降。

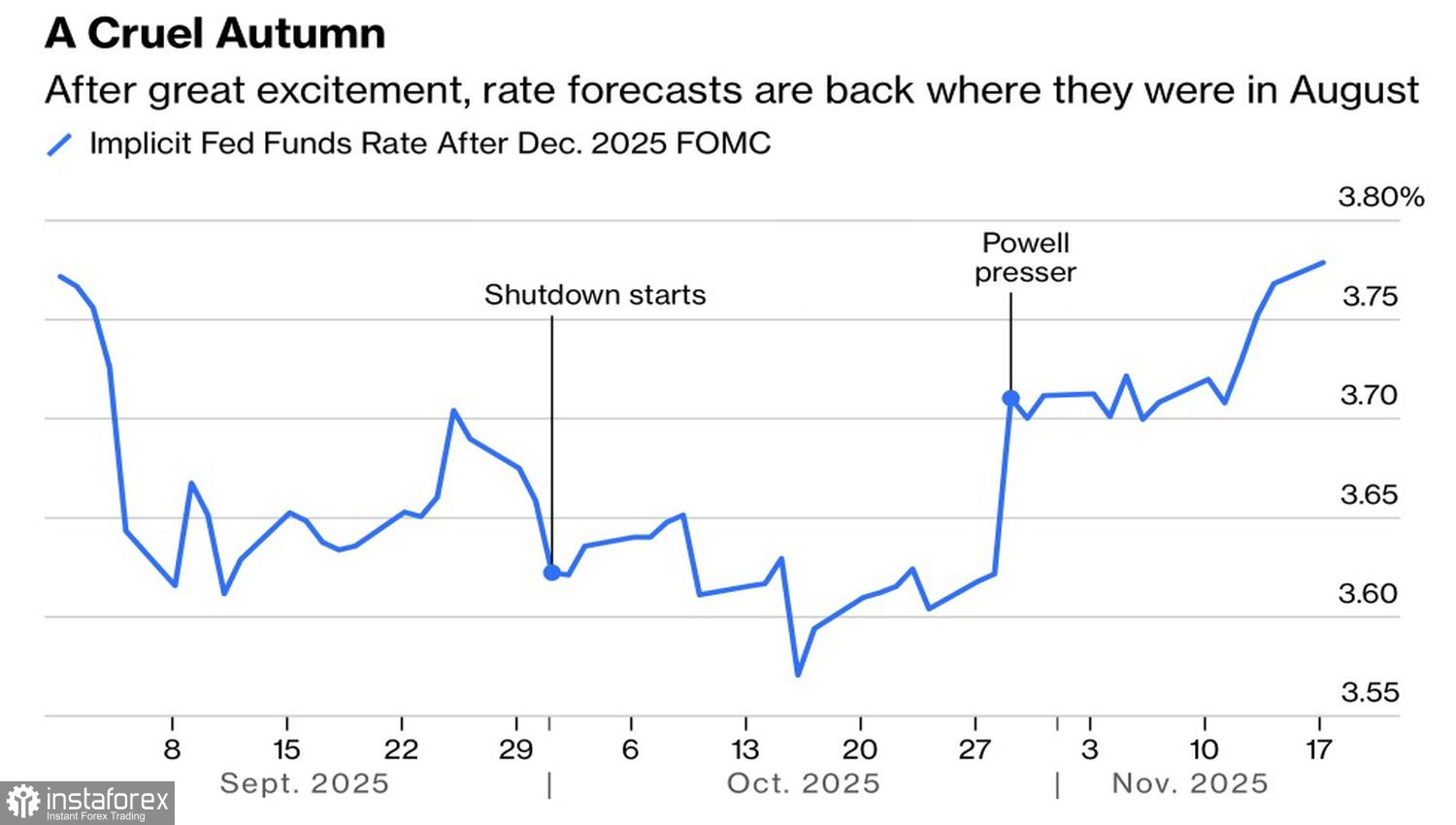

最壞的情況似乎已經過去。為什麼不降低通脹預期呢?這正是在十月和十一月所發生的情況。如果再加上勞動市場的降溫,根據ADP和其他來源的指示,美聯儲為什麼不在十二月降低利率呢?實際上,此類結果的機率從十月FOMC會議前的超過90%下降到了42%。

通脹預期的動態

這是一個悖論嗎?完全不是!越來越多的聯邦公開市場委員會成員在缺乏顯著數據的情況下,開始對謹慎持謹慎態度。是的,政府結束停擺後可以開始發布數據。但所有指標都會滯後。最新的信息可能要到年底才會出現。可以理解聯儲的做法。央行害怕在能見度低的情況下犯錯誤。

然而,將聯邦基金利率保持在 4% 直到 2025 年底,只意味著美國美元的暫時走強。當 2026 年開始時,兩個問題將在美國浮現。由於政府停擺,其經濟在第四季度將顯著放緩,其影響僅在一月和二月的數據中顯現。此外,傑羅姆·鮑威爾即將辭去聯儲主席職務,這將使唐納德·川普變得更加激進。

白宮的住客毫不掩飾他希望將借貸成本降至接近1%的願望。他為此做好了一切準備。總統的進取心讓Morgan Stanley預測在2026年上半年會有三次貨幣擴張。結果,主要貨幣對可能飆升至1.2300的水平。

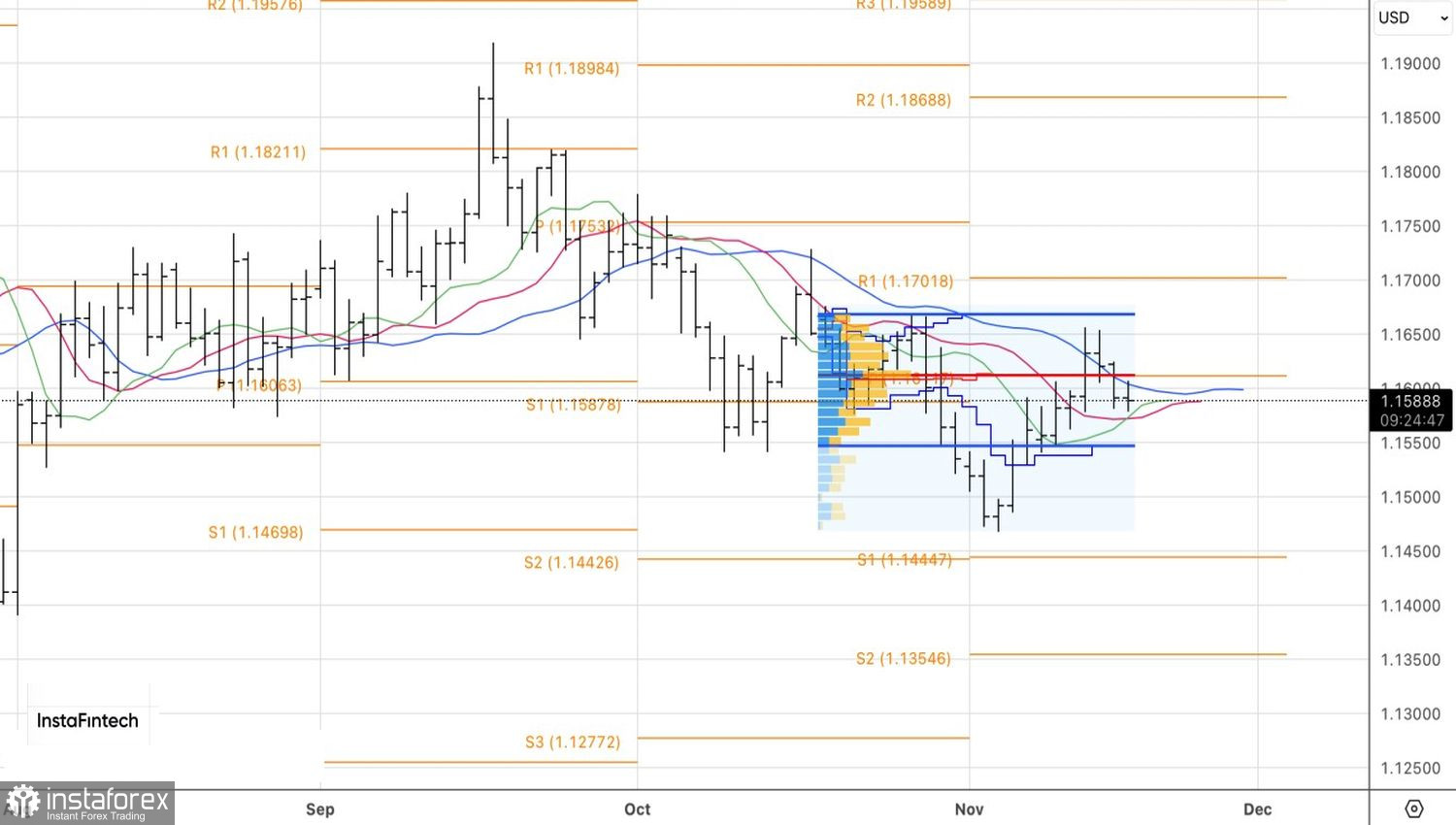

從技術角度而言,EUR/USD的日線圖顯示形成了內部交易線,反映不確定性。若報價跌破1.1578的低點,將增加持續下跌的風險並且允許累積空頭部位。如果主要貨幣對升至其1.1610的公允價值以上,買入歐元對美元是合理的。