這次情況截然不同。投資者已經適應逢低買入,標普500指數從4月到10月的快速上漲證明了這一策略的有效性。然而,到了11月,股市開始發出一個又一個令人擔憂的信號。自5月以來,廣泛指數首次跌破50日移動平均線,就是這些信號中的一個。緊接著,其他信號也接踵而至。

道瓊斯指數在四個交易日內下跌了4.5%,創下自1999年紀錄高位以來最嚴重的拋售情況。「Magnificent Seven」的股票在11月損失了5%的價值,僅有Alphabet的交易處於上升區間。標普500指數已經14天沒有創下新紀錄。雖然這看似不太重要,但它代表了從2月到6月88個交易日來最長的一次連續下跌。

每日標普500指數動態

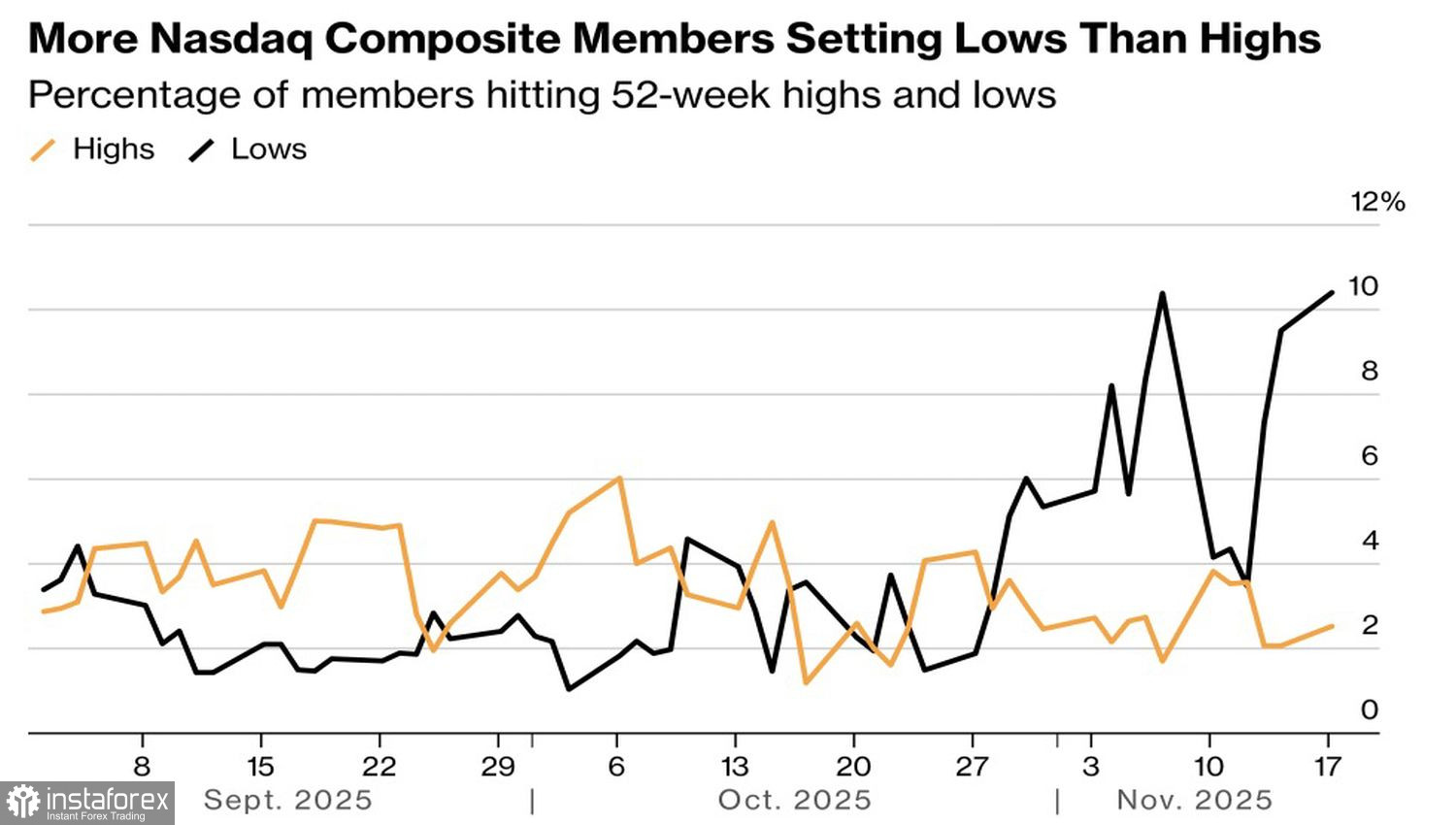

自本月初以來,標普500指數已下跌3%。如果這一趨勢持續到月底,11月將成為自2008年以來表現最差的月份。恐慌指數(VIX)已超越20這一關鍵標誌,達到24,為自10月中旬以來的最高水平。22V Research指出,納斯達克綜合指數中,股價跌至52週新低的公司比例超過了創下52週新高的公司比例。當市場出現更多的低點而不是高點時,這顯示出一種看空的趨勢。

目前標普500指數的下跌是健康的調整還是上升趨勢的逆轉?這取決於回撤的根本原因。根據美國銀行調查的機構投資者中,45%認為美國股市面臨的主要風險是人工智能泡沫。這一數字明顯高於9月份的11%。

納斯達克綜合指數股票在極端位置的動態情況

除了其他尾部風險之外,投資者指出國債收益率上升和通脹。前者是九月份的主要擔憂,現在正在實現。美聯儲並不急於在十二月下調聯邦基金利率。對於貨幣刺激措施的期望曾經是S&P 500的救命稻草,讓市場得以忽視科技巨頭被抬高的基本估值以及與投資相比的微薄利潤。

現在,清算的時刻已經到來。由於缺乏官方數據的透明性,以及NVIDIA的公司收益、十月FOMC會議記錄和九月就業數據的即將出現的挑戰,正在導致投資者退縮。平倉操作導致綜合指數回調。

從技術上來看,在標普500的日線圖上,市場正形成1-2-3的反轉形態,並準備啟動擴散楔形模式。為了這一變化實現,股市報價需要跌破6,550。只要交易持續低於6,700,專注於賣出是合理的策略。