根據周三發布的美聯儲十月份會議紀要,許多政策制定者表達了對降息可能增加與價格穩定相關問題的擔憂,這將提高通脹水平上升的風險。然而,一些官員承認,考慮到整體經濟背景,年底前小幅降低利率可能是有道理的。投票成員中的大部分反對12月份進一步放寬的想法。他們堅持維持現行的貨幣政策,直到勞動力市場和通脹率有更明確的信號出現。

這種意見分歧突顯了在此階段制定議程的複雜性。保持利率不變或推進政策寬鬆的決定取決於包括通脹指標、失業率和整體經濟狀況在內的眾多因素。政策措施過早或不充分的後果可能影響美國經濟的未來走向以及全球市場。

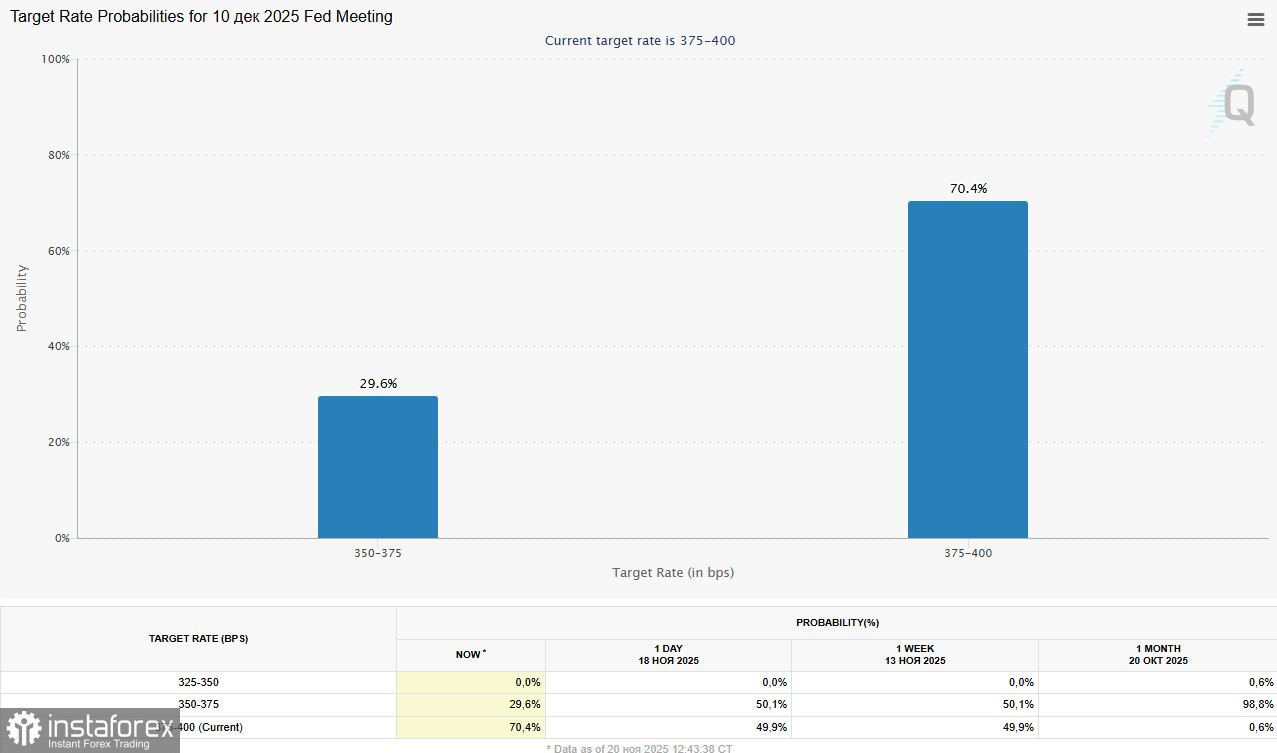

根據監測工具,如CME Group的FedWatch工具,自會議紀要發布後,十二月份降息的可能性顯著下降,降至30%。之前的概率預估為50%,而就在一週前,曾達到65%。這一急遽下降表明,投資者認為美聯儲的信號顯示出保持謹慎的態度,以及避免在短期內大幅放鬆政策的準備。

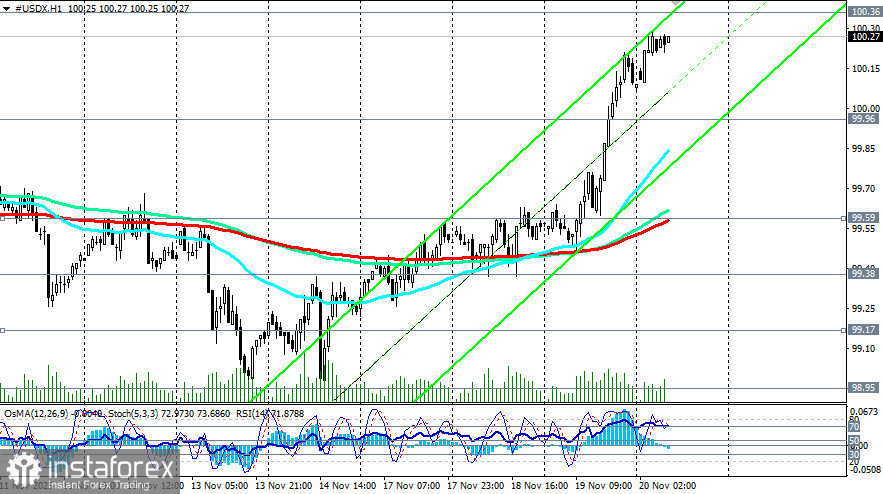

在週三FOMC會議記錄公佈後,以及即將到來的美國勞動力市場數據前(預定於格林威治標準時間13:30公佈),美元的交易穩定。美元指數(USDX),其衡量美元對六大主要貨幣表現,顯示出在近期波動後的穩固回升。

在過去一個月裡,USDX 略微增長,今日達到 100.29,增加了約 0.53%。今天是 USDX 連續增長的第五天。

美元看漲因素:

- 美聯儲會議結果:最新的政策決定在金融市場不確定性中證實了一種謹慎的態度。

- 就業數據,包括自動數據處理公司(ADP)的報告,顯示 10 月美國私營部門增加了 42,000 個工作,高於分析師較謹慎的預測(25,000)。

- 儘管製造業有所下滑,ISM 服務業 PMI 指數在 10 月上升至 52.4。

這些因素表明經濟持續增長以及美國中央銀行的支持,推動了國家貨幣的上升。

預測及展望

儘管有正面趨勢,市場仍然為今日美國勞工統計局的報告做好準備。經濟學家預測,10 月非農部門的新建工作數量將增加約 50,000 ,而前一個月為 22,000。預計失業率將穩定在 4.3%,平均時薪預計環比增長 0.3%,同比增長 3.7%。然而,需注意的是,企業部門對整體就業格局的潛在影響依然存在不確定性。

另一個風險因素是通脹。儘管某些領域出現放緩,美聯儲對任何通脹壓力加劇的跡象仍保持敏感。大多數委員會成員認為,任何進一步的利率削減都應考慮到通脹上升和勞動市場降溫的風險平衡。

可能的情況:

- 中度正面情況:就業數量增加且失業率穩定可能減少對美元的壓力,使得美聯儲維持利率不變。

- 負面情況:就業數據急劇下降或通脹顯著上升可能迫使美聯儲降低利率,對美元施加壓力。

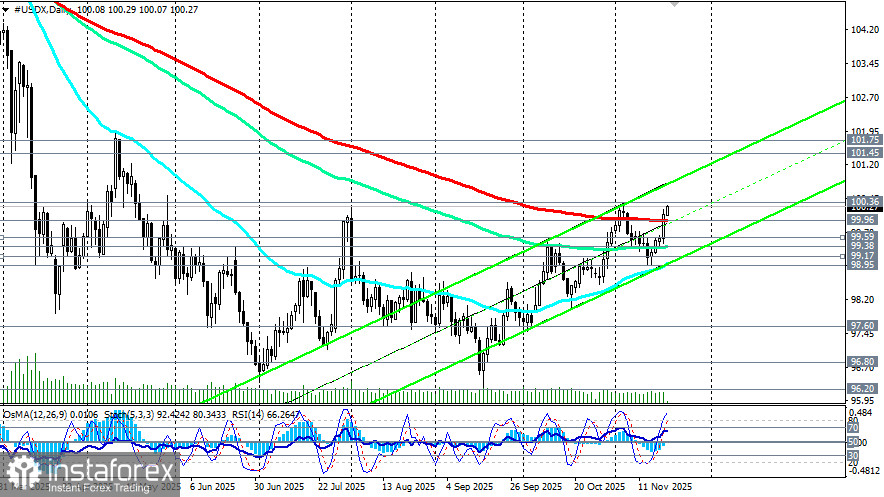

技術面分析 在發表本文時,USDX 鄰近其每週及五日高點 100.27,接近重要阻力位 100.36(即週圖上的50期移動平均線)。

看漲動能持續,受到了美國聯邦儲備局在12月再次降息期望減少的支持。

要在中期牛市中取得決定性的突破,美元指數必須穩定在99.96(每日圖表上的200周期移動平均線)和100.00的關鍵水平之上。突破100.36(每週圖表上的50周期移動平均線)將證實轉向中期牛市,並開啟增長至101.45(每週圖表上的200周期移動平均線)和101.75(每週圖表上的144周期移動平均線)等重要長期阻力位的前景。

在另一種情況下,跌破99.96的關鍵支撐位可能預示著價格下跌的恢復。跌破位於98.95的支撐位(50周期移動平均線以及每日圖表上的上升通道下線)可能會讓該工具回歸到中期和長期的熊市中。

結論 因此,美元的動態取決於對宏觀經濟形勢的全面分析和美聯儲所作的決策。對於就業和通脹等關鍵指標的仔細監控,將是美元未來走勢的決定性因素。

總結來說,市場對於美元的情緒仍然相當穩定;然而,經濟和美聯儲政策潛在的變化可能會對這一趨勢帶來顯著調整。密切關注經濟數據和聯邦公開市場委員會的信號,以便及時應對市場動態可能的變化。