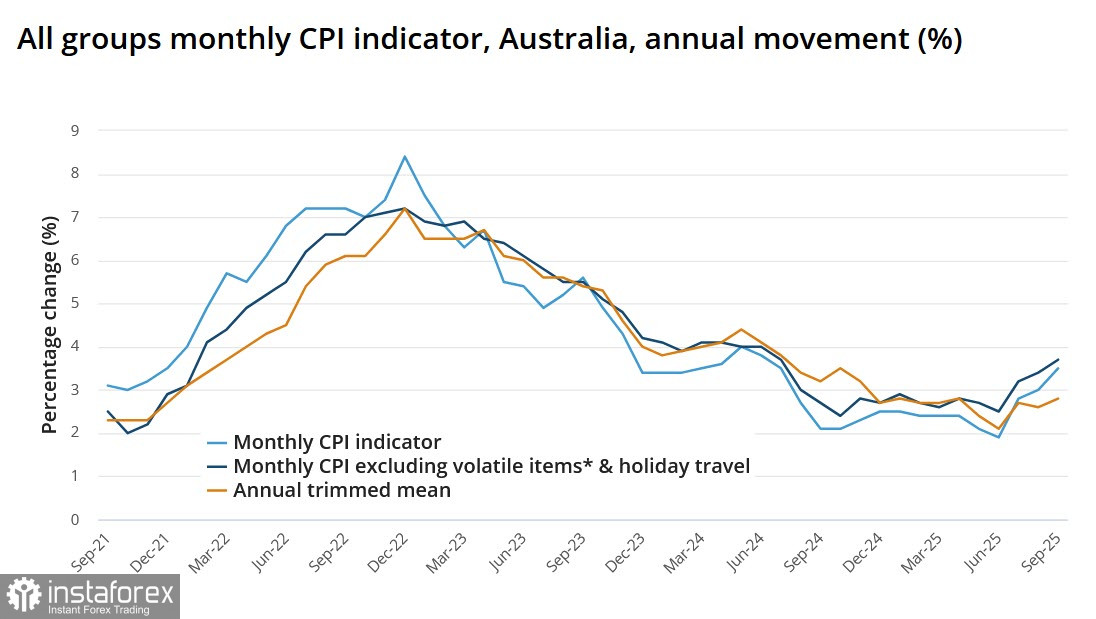

澳洲的通脹率再次上升,這或許是將影響澳洲儲備銀行利率立場和澳元匯率的最重要消息。在第三季度,通脹率上升至3.2%,創下一年多以來的新高,這改變了市場對澳洲儲備銀行利率的預測。在數據公布之前,市場對進一步降息預期充滿信心,但之後此類舉動的可能性便下降了。

澳洲儲備銀行並未令人失望——在十一月初,利率維持在3.6%,但這一決定似乎只是暫時的停頓。然而,週三發布的十月通脹指數顯示,數字從九月的3.6%增至3.8%,這為認定第四季度通脹將顯然高於目標範圍提供了依據。

此外,工資指數超過了通脹水平,經濟復甦的速度比預期更快。

這一切意味著什麼?這意味著直到1月底,也就是第四季度通脹數據公佈之前,澳洲央行降息的可能性是被排除的。如果其他指標支持對經濟狀況的樂觀態度,市場將不得不承認在這個週期中的降息可能已經結束。目前尚不清楚澳洲央行的領導層中是否有人會表達這一想法,但我們必須從現實出發——現行的3.6%利率並不阻礙經濟增長,而通脹在上升,下一步在暫停之後可能不是降息而是加息。

本質上,目前澳元處於明顯的看漲態勢中。澳元持續下跌的理由不存在,但重新增長的理由卻越來越多。美國的數據可能會阻礙澳元/美元的增長,但這些數據也相互矛盾。九月份的耐用品訂單大幅超過預期,這是工業部門復甦和顯示消費者活動強勁的因素。然而,最新的區域性工業活動指數遠低於預期。同樣的情況也出現在通脹方面——市場早已期待關稅上調的效果最終會影響消費者部門;由於停擺,數據尚未出現,但有趣的是,5年期TIPS債券的收益率作為商業環境中通脹情緒的良好指標,已降至6個月低點。這表明企業也不預期通脹上升。因此,美元沒有足夠的理由重新增長,至少在年底之前是不會的。

自上次評論以來發佈的兩份CFTC報告略微改善了對澳元的整體定位,但推動計算價格向上反轉的主要因素是通脹數據發佈後當前收益率的變化。計算價格的變動增加了澳元/美元進一步增長的可能性。

如我們在之前的評論中預期的一樣,AUD/USD貨幣對已經達到了0.6530/50的阻力區。我們本來預計在達到此水平後會恢復下跌,然而目前的整體形勢看起來大相徑庭。回撤至0.6410/30支撐位的可能性顯著降低,我們預計會嘗試突破0.6430/50區域,目標指向0.6620/30。