十一月的最後一個交易日絕不平靜:CME Group 交易中斷,影響了從商品到貨幣和債券的主要期貨交易。就在美國市場參與者準備在感恩節後重返市場時,這一事件發生了。流動性降至最低水平,交易系統突然癱瘓。在本已不穩定的月份背景下,這一事件成為 2025 年 11 月的象徵:充滿焦慮和不可預測。

乍看之下,市場顯得出奇地有韌性。歐洲STOXX 600指數幾乎保持不變,並且整個月上漲了0.5%,儘管是六個月來增幅最小的一次。

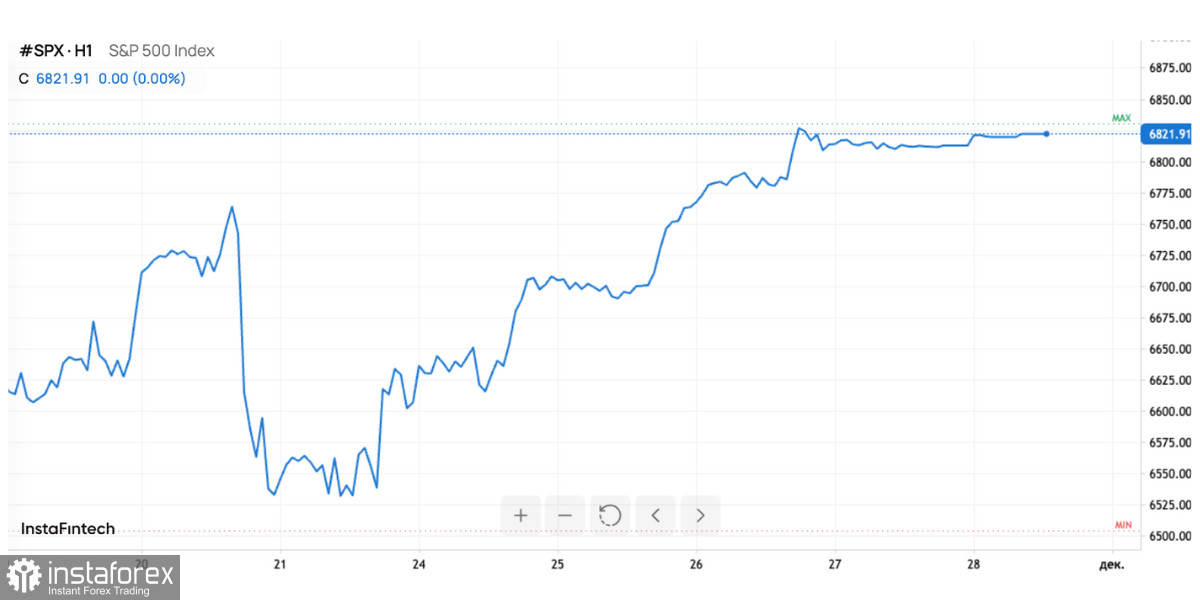

S&P 500指數小幅下跌,11月份下降了0.4%,但與指數一週前觸及的兩個月低點相比,這幾乎像是一場勝利。月初以來,這一降幅一度達到5%——使得今天的部分回升顯得尤為重要。

然而,在這種表面穩定的背後,存在著一幅更為複雜的圖景,其特徵是科技行業的顯著波動、加密貨幣的急劇下跌、利率預期、貨幣波動和大宗商品價格的飆升。

通常來說,市場在九月和十月會為加劇的波動做好準備,但這一次,主要的衝擊出現在十一月。科技巨頭創造了紀錄,但隨後大幅下跌。美國政府部分關門達43天的紀錄,這使得關鍵經濟數據的發布陷入癱瘓,讓市場進入「盲飛」狀態。

統計數據的缺乏迫使聯邦儲備局採取極為謹慎的行動。投資者對於消費者需求狀況、通脹動態或勞動力市場的韌性都感到不清楚,這一切都發生在全球經濟經歷長期緊縮周期後進行過渡的時期。

然而,聯邦儲備局卻成為協助市場穩定的關鍵因素。Christopher Waller 和 John Williams 的評論對投資者而言如同意外之禮:他們都支持下個月的降息。這使得風險偏好從謹慎迴避股票逐漸回到市場。

降息的可能性在短短一周內從30%激增至超過80%。如此急劇的預期轉變立刻推動了股票指數的上升,協助市場在月底的最後幾天復甦。

貨幣市場

貨幣市場同樣波動。儘管美國美元在最後幾天試圖加強,但仍以接近平盤收尾,甚至面臨自七月以來最大單週跌幅的風險。

在此情況下,日元尤其引人注目,再次獲得關注。它在跌至十個月低點後設法反彈,因為市場越來越相信日本央行正在準備於十二月加息。東京核心通脹上升至2.8%進一步強化了這些預期。

多年来,日本央行首次有机会结束其超宽松政策,目前市场已对此预期计入大约三分之一的可能性。如果这样的决定确实做出,与日元相关的货币对可能会出现显著的波动,这将成为12月份的一个关键事件。

與此同時,澳大利亞和新西蘭元持續穩步上升。投資者認為這些國家的加息周期已接近尾聲,使得大洋洲債券的收益率再次具吸引力。歐元則表現得較為平靜,月內上漲0.3%,這一幾乎象徵性的增幅反映了歐洲央行缺少激進行動。

商品市場

商品市場也顯示出混合信號。布倫特原油價格上漲至63.55美元;然而,這項資產本月底卻下跌超過2%,連續第四個月延續跌勢。價格受全球供應量增加預期及美國推動烏克蘭和平倡議的影響而承压。

俄羅斯能源貿易潛在正常化可能大幅提高市場上的可用石油量——而市場提前計入了這一預期。

相反,黃金則顯得強勢。其價格上升至每盎司4,166美元,反映出本月近5%的增長。

這種金屬受益於以下組合:

- 美元疲軟,

- 對於美國降息的預期,

- 由於數據中斷和政治風險引起的緊張情緒。

儘管黃金並未達到其$4,381的歷史高點,但在如此動盪的環境中,其穩健的表現表明對避險資產的需求依然強勁,甚至在增長。

美國、歐洲和亞洲市場

十一月的最後一週為亞洲市場帶來了緩解。在經歷數週的動盪後,股票和債券設法收復了一些損失。

原因很簡單:來自美國的疲弱經濟數據增加了美聯儲降息的可能性。對於許多亞洲經濟體來說,這意味著:

- 改善的融資條件,

- 資本流入,

- 當地貨幣的壓力減少,

- 債務成本的穩定。

然而,在歐洲,情況更為複雜。儘管STOXX 600仍接近歷史高位,但顯然已經失去勢頭。在消費疲軟和歐洲央行缺乏刺激措施的背景下,投資者開始懷疑歐洲公司能否繼續以往的增長率增長。

在美國,情況也是複雜的:推動市場全年上揚的科技板塊已經因為過高的期望而面臨重大調整。然而,由於聯邦儲備局的政策變動,指數已經設法恢復了一些失去的點數。

市場進入十二月,滿懷希望,但也保持謹慎

今年十一月顯示出市場並不總是遵循其季節性模式。動盪在最意想不到時到來,而市場的復甦得益於聯邦儲備局代表的少數評論。

CME Group 的技術故障成為本月的象徵性終結:當今的金融系統是如此脆弱,以至於技術故障對流動性的影響不亞於宏觀經濟消息。

隨著十二月的開始,重要的期望浮現:

- 美國降息幾乎已成定局,

- 日本央行可能首次加息,

- 美元可能繼續走弱,

- 黃金將繼續受到支撐,

- 由於供應增加,油價將承受壓力。

市場進入新的一個月,保持謹慎樂觀——並且理解傳統上平靜的十二月今年也可能是一個例外。