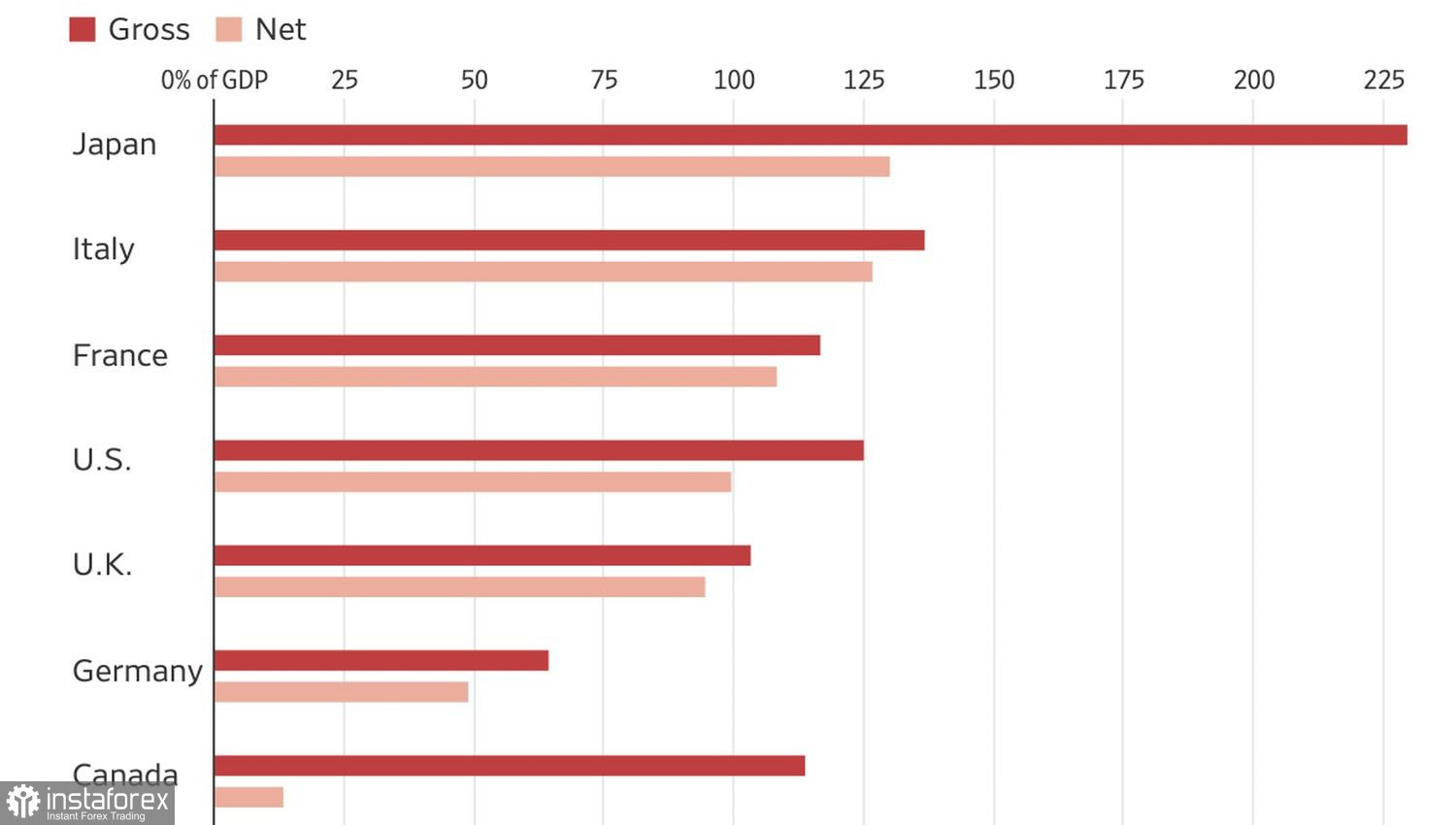

數十年來,美國美元一直被視為一個可靠的資產,因為美國始終如一地履行其義務。然而,隨著債務的累積,其服務債務的成本不斷上升。利息支付成本已超過國防開支,佔預算約 17%。與此同時,美國國會預算辦公室(CBO)預測,到 2034 年,國債將增加到國內生產總值(GDP)的 129%。因此,投資者正對於美元能否繼續作為避險資產充滿疑慮。

已開發國家的總債務與淨債務

增加稅收是一種不受歡迎的措施。唯一可以接受的削減預算支出的選擇是降低聯邦基金利率。如果該利率降至唐納德·特朗普設定的1%的目標,債務服務成本將大幅降低。白宮的住客正在增加其在聯邦公開市場委員會(FOMC)中的傀儡數量,這並不令人驚訝。最初,是Stephen Moore在每次委員會會議上投票支持削減50個基點的借貸成本。現在,焦點可能會轉向Kevin Hassett。

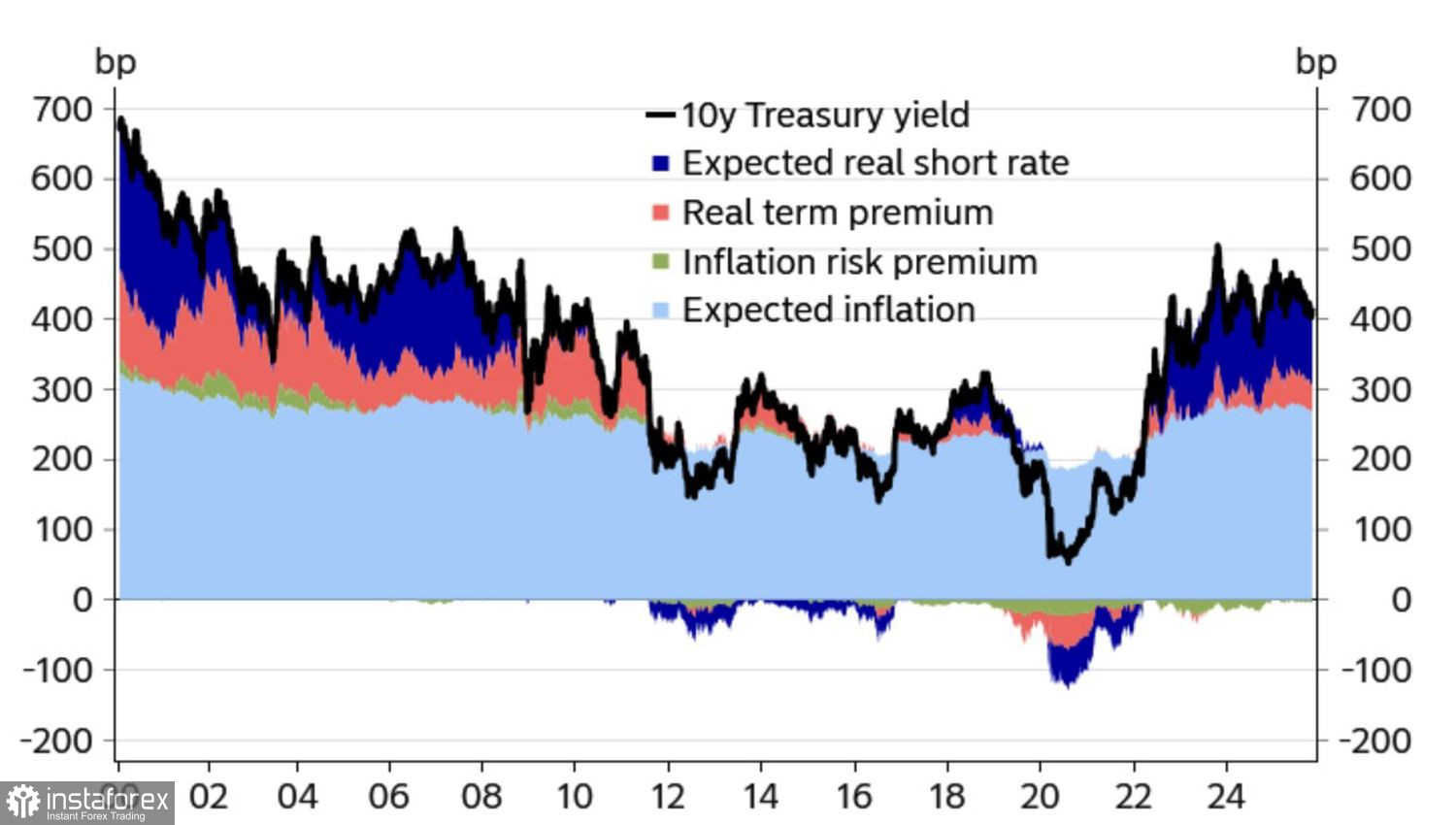

理論上,降低聯邦基金利率會降低美國國債的收益率,從而減少服務債務的預算成本。然而,激進的聯邦儲備貨幣寬鬆政策將引發對通脹上升的嚴重擔憂。這將導致投資者拋售國債,並提高其收益率。唐納德·特朗普的雄心計劃不太可能實現。然而,他目前還未了解這一點。

美國債券收益率的動態和結構

美國總統的計劃是降低聯邦基金利率,這一舉動廣為人知,並且在聯儲會增加貨幣擴張的可能性升至12月的88%之際,對美元造成壓力。期貨市場預估1月份借貸成本有21%的機率會降到3.5%。如果ADP就業數據不如預期,加上Jerome Powell和Michelle Bowman發表「鴿派」言論,這個數據將會上升。而隨之而來的是,歐元兌美元(EUR/USD)的匯率將會上漲。

當投資者開始對美元作為避險資產的能力產生疑慮時,他們會尋找其他選擇。穩定的歐洲非常適合這些目的。歐洲央行行長Christine Lagarde和德國聯邦銀行行長Joachim Nagel認為利率處於應有的水平,且通脹已在控制中。德國的態度是貨幣政策是中性的。其聲明受到接近歐洲央行2%目標水平的消費者價格的支持。

因此,ECB 不打算降低利率,而 Fed 則會這樣做。這可能是由於來自 Donald Trump 的壓力或勞動力市場結冰所致。

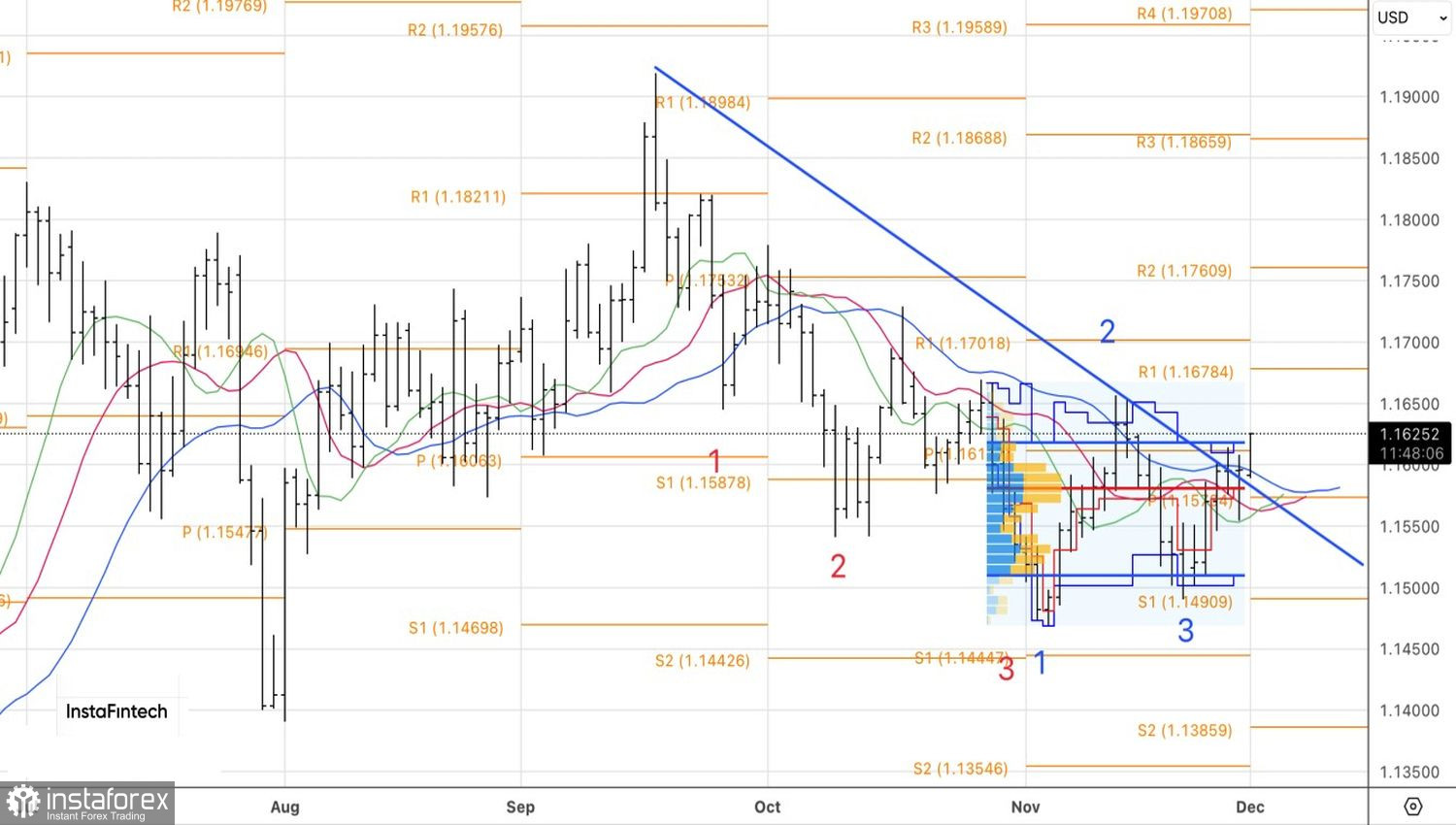

技術上,於日線圖上,EUR/USD 跌破趨勢線並形成了一個具有長下影線的釘子線。結果,交易者增加了從 1.1535 建立的多頭頭寸。目標位設定在 1.1700 和 1.1750。