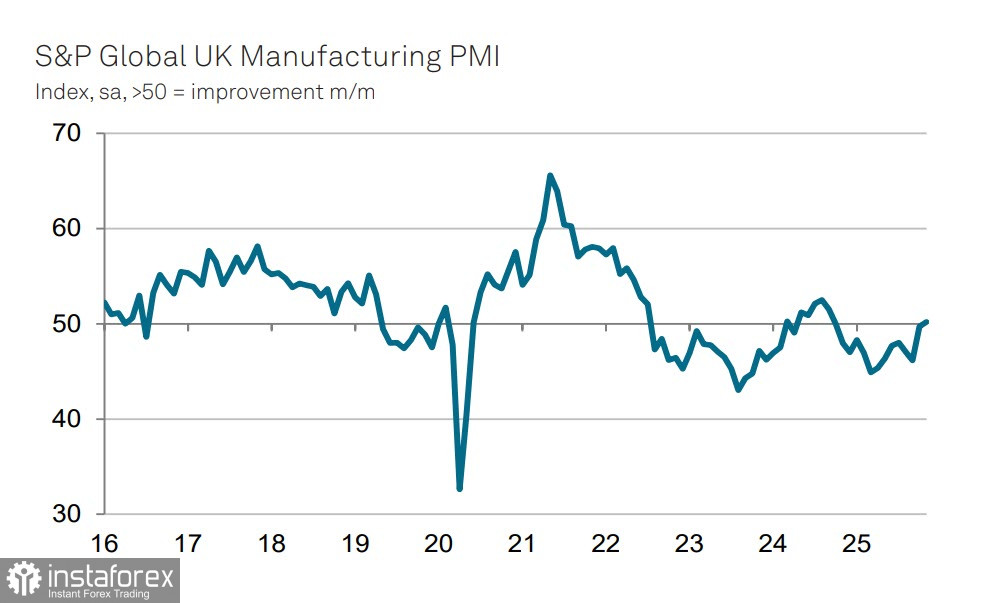

近期來自英國的宏觀經濟數據相對稀少,沒有提供足夠的信息來調整英鎊的預測。製造業的PMI指數在11月上升至50.2,相較於10月的49.7有所增長。儘管這是14個月以來的新高,但該指數勉強超過收縮區。

英國央行的會議安排在12月18日舉行。在此之前,將公布11月的通脹數據、勞動力市場狀況、工業生產以及10月的國內生產總值(GDP)。這些數據將有助於調整利率預期,目前預測顯示有進一步降息四分之一個百分點的可能。這是一個看跌因素,但大多數程度上已經體現在價格之中。

政府已經公布了其預算,正如預期,這意味著財政政策將會顯著收緊。該預算旨在阻止公共債務的增長,但其採取的主要效果在接下來的幾個月內不會顯現;不過,這將對經濟增長起到抑制作用。第三季度GDP年增長率僅為1.3%,隨著新預算的通過,第四季度的增長預期會惡化,這對英鎊幫助不大,因為這會給英國央行帶來更多壓力。

目前來看,應假定通脹增長尚未停止;這是英國央行面臨的主要威脅。如果11月的數據顯示價格上升,英國央行可能會將降息推遲至下一次會議,英鎊可能會對此消息做出正面反應。

英鎊面臨的風險還在於顯著的經常帳赤字。新的財政措施實施後可能導致經濟放緩,這將減少資本流入,進一步給英鎊帶來壓力。綜上所述,我們預期長期來看,英鎊將面臨困難並可能呈現下行趨勢。然而,在短期內,它可能會略微走強,藉由美元的疲軟而受益。

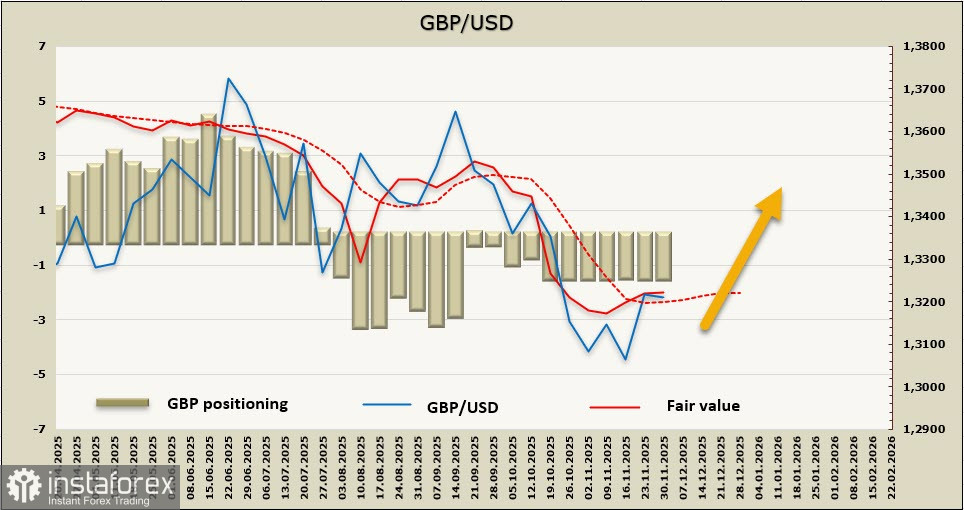

計算出的價格高於長期平均線;值得注意的是,這一計算因缺乏當前的CFTC數據而不完整,但無論如何,目前沒有跡象表明英鎊可能開始下跌。

正如我們一週前預期的那樣,英鎊對市場對於美聯儲即將降息的信心做出了積極反應,試圖穩定在1.3190/1.3210的阻力區上方,這是最近的目標。雖然無法實現更大幅度的上升,但機會仍然不錯。我們預計在短暫的盤整之後,英鎊將試圖在其成功的基礎上再接再厲,有可能達到1.3364的技術水平。