當一切不如預期時,人們會買入美元。2026年初伴隨著大規模動盪。不安的情況在伊朗和明尼蘇達發生,同時美國綁架了委內瑞拉總統,而格陵蘭可能引發北約與美國之間的衝突。德國正在派遣軍隊前往那裡,而美國政府官員們則有信心他們可以與丹麥友好協商。

地緣政治已成為推動美元走強的關鍵因素;其成功的開端迫使本週三的「多頭」修正其預測。因此,美國銀行預計歐元兌美元(EUR/USD)將在2026年底升至1.17,但預期上漲趨勢在上半年將有嚴重回調。美聯儲降息的想法和來自中國的財政刺激措施不太可能在第一季度或第二季度實現。與此同時,就業市場的穩定和美國經濟的強勁對主要貨幣對施加了巨大壓力。

德國經濟動態

根據 Bank of America,德國的財政刺激和歐盟增加的國防開支將直到下半年或在 2027 年第一季度至第二季度才會顯現效果。此外,歐洲央行對通脹的失望將迫使其重新開始貨幣寬鬆週期。這對於歐元兌美元(EUR/USD)來說,將是個不愉快的驚喜。

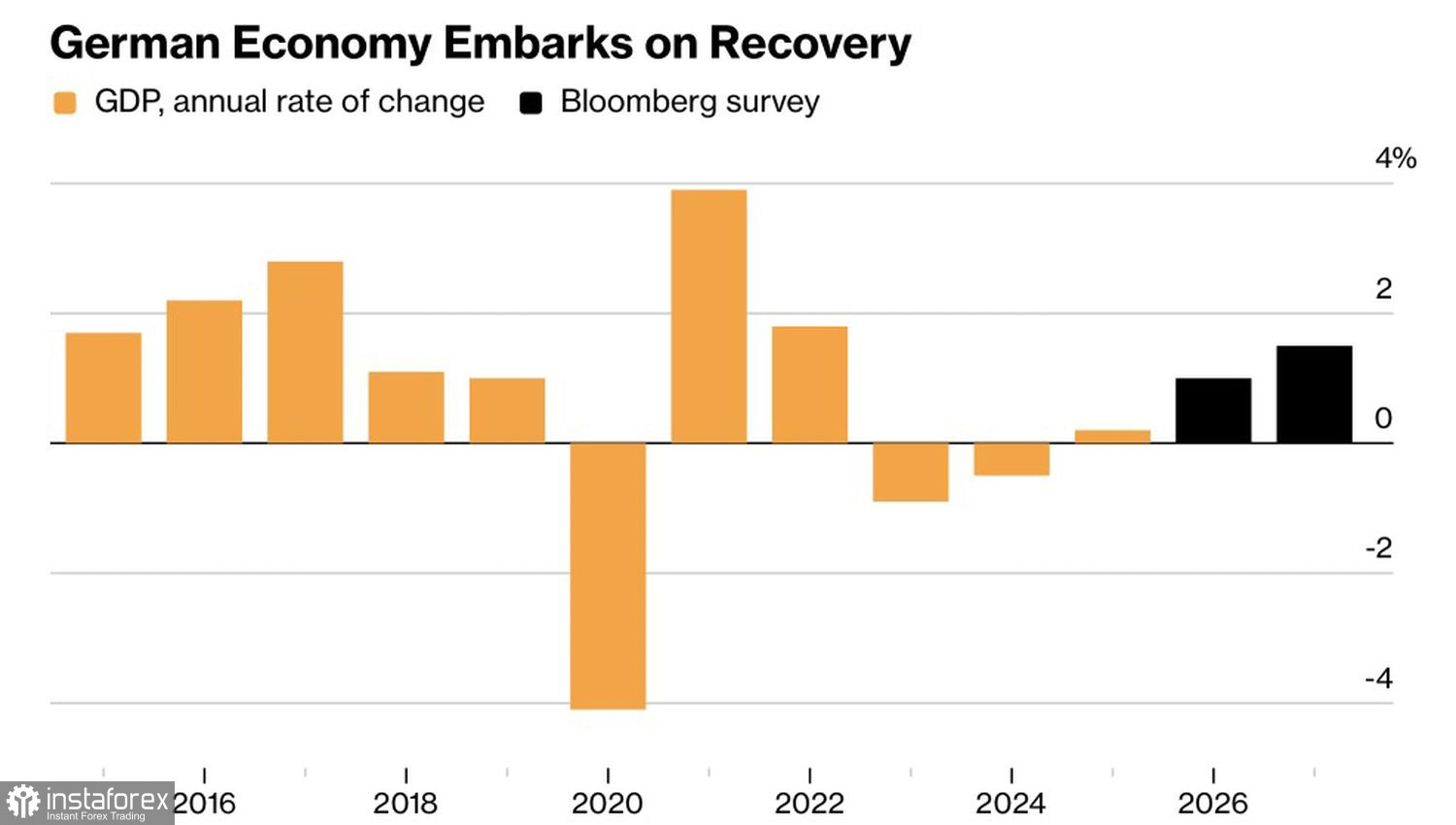

德國的經濟確實表現平平。2025 年,其經濟僅增長了 0.2%,此前連續兩年萎縮。這無法與美國的 GDP 相比,美國去年 GDP 可能增長了約 2.5%。根據 Bloomberg 的共識預測,預計 2026 年的增長率將約為 2%。與德國相比,其更強勁的動態支持了買入歐元兌美元的理由。

美國勞動市場出現了穩定跡象。在 12 月失業率降至 4.4% 之後,令人驚喜的失業救濟申請數據也隨之而來。截止 1 月 10 日該週的失業救濟申請下降至 198,000,這一數據低於 Bloomberg 所有分析師的預測。由於政府的反移民政策導致勞動力減少,美國經濟可能不需要每月高於 50,000 的就業增長。

如果勞動力市場已經觸底並反彈,且強勁的國內需求加速通脹,則美聯儲在2026年底之前沒有理由降低聯邦基金利率。而這對美元來說則是有利的局面。

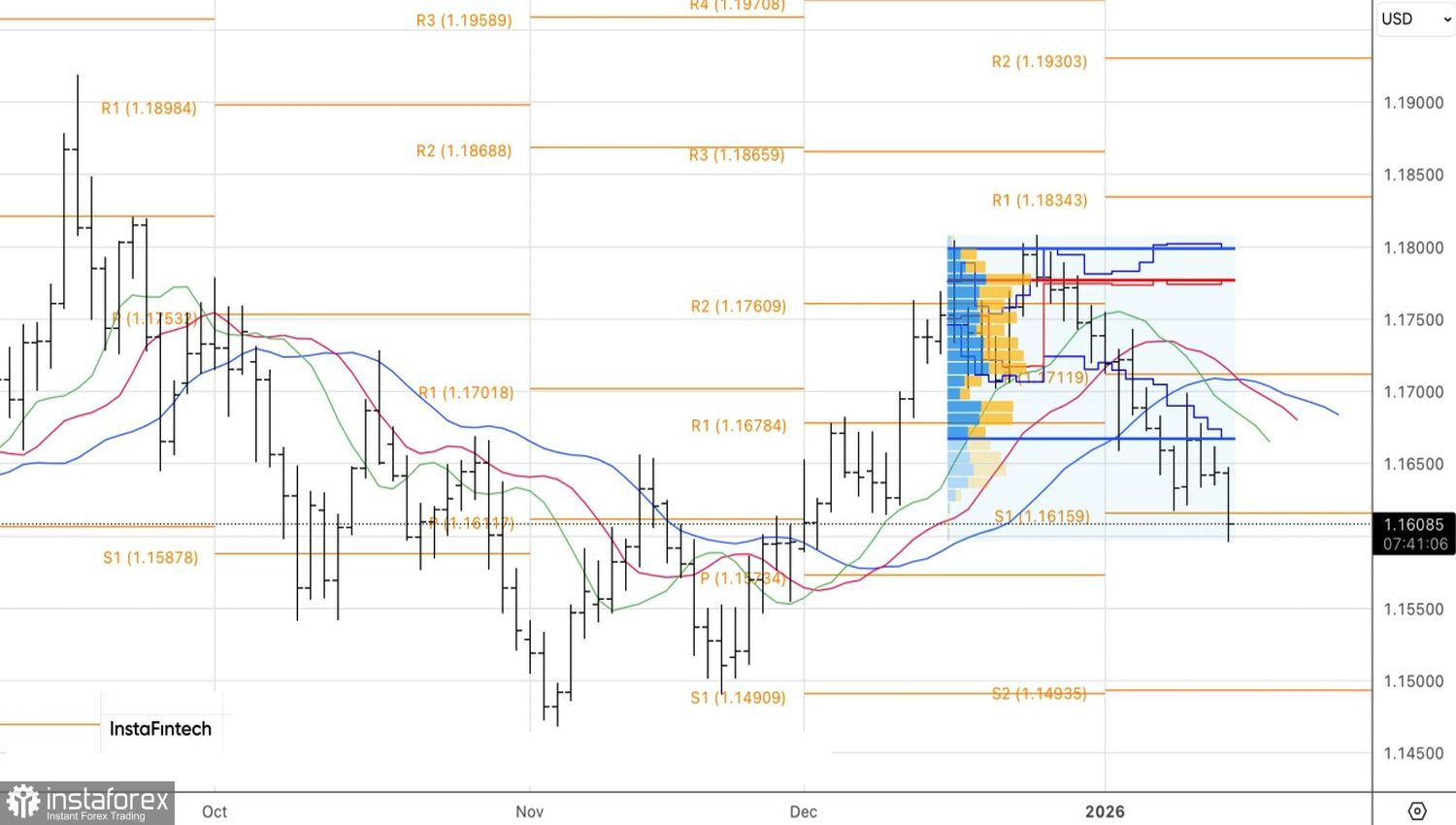

從技術上看,在日線圖上,歐元/美元形成了內部條形,這使得空頭從1.1630形成。如果空頭能夠成功將價格收在1.1615以下,那麼向1.1500甚至1.1400進一步下跌的風險將會增加。繼續採取將歐元對美元賣出的策略是有意義的。主要貨幣對的長期上升趨勢的修正可能會被延長。