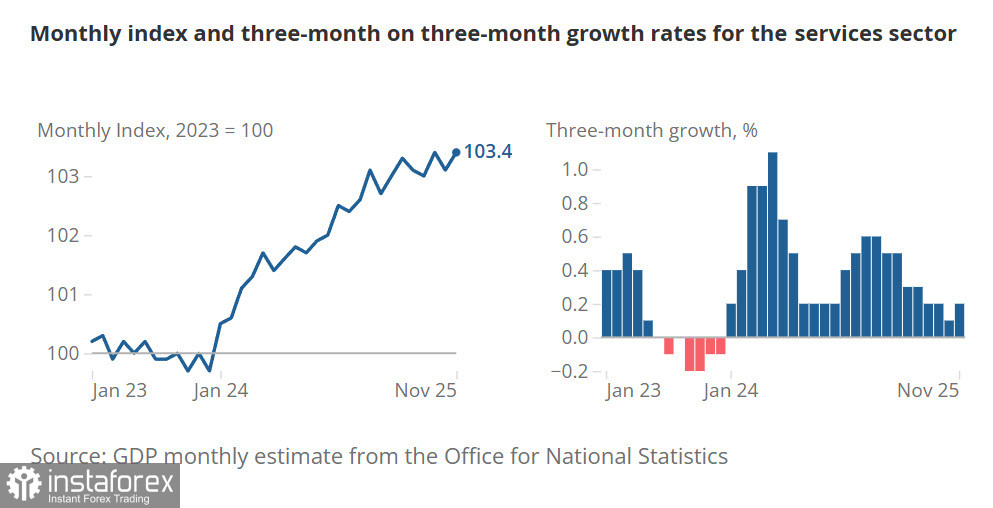

上週,英國公佈了11月的宏觀經濟數據,包括國內生產總值(GDP)、貿易平衡和工業生產,幾乎所有數據都比預期要好。

貿易赤字顯著縮小,雖然商品赤字有所增加,但被服務業的積極動態所抵消。11月份的月度GDP增長為0.3%,而在10月份則下降了0.1%,同時工業生產大幅上升。這是一個大的驚喜:與預測的0.4%下降相比,生產以2.3%的年增長率大幅增長;NIESR對12月的預測顯示GDP增長將持續,儘管幅度不大。

直到最近,預測仍然認為2026年英國的增長將低於2025年。在第三季度GDP年增長1.3%後,2026年約0.9%的年增長預期並不足以有效支持對英鎊的強烈需求。但有一些因素可以大力支持英鎊的上升趨勢,主要因素是通脹以及英國央行的相關政策。

英國的通脹仍然非常高,顯著高於歐元區,但從四月起-當基數效應消失時-通脹應會下降至約2%甚至更低。英國央行應該會通過降息來應對通脹下降,但即便如此急劇的放緩,預測將今年只有兩次降息,分別在三月和六月,因此即使通脹下降,利率仍會降至3.25%。經濟似乎已適應了較高的利率水平,GDP增長很可能會超過預測,同時收益率會保持高位。如果此情況成真,將對英鎊極為有利,目前的預測傾向於這一發展。

下週新數據即將發布:1月20日星期二發布勞動市場報告;星期三發布12月通脹報告;星期五則有零售銷售數據和1月的PMI。所有的預測都是正面的,如果得到確認,英鎊將有絕佳的機會在外匯市場上強化其地位。

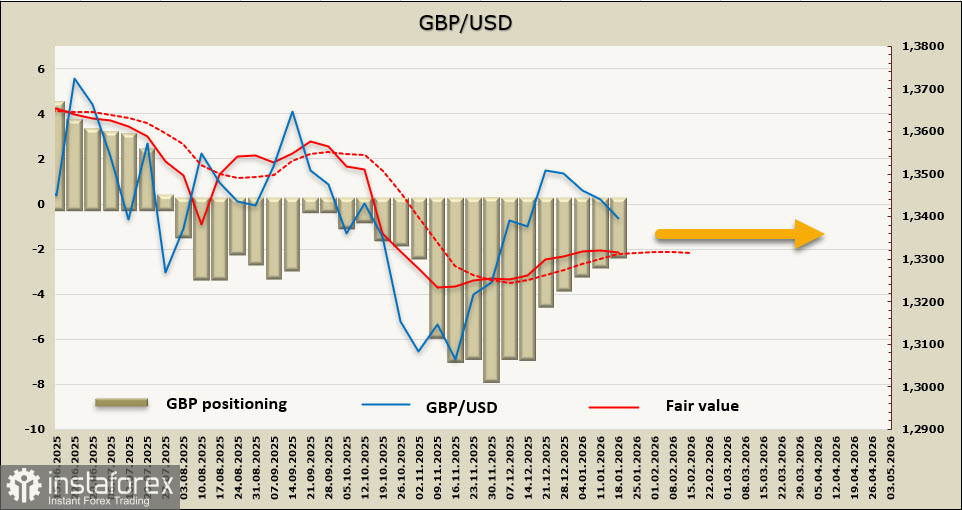

在報告週內,英鎊的淨空倉再次減少,此次減少了0.5億,降至-21億。儘管過去八周的投機倉位明顯偏向英鎊,但隱含價格已失去了進一步上漲的動力。

在之前的回顧中,我們預測英鎊在短暫的回調後會繼續上升,但即便工業生產和GDP數據利好,也未能提振英鎊。目前,走勢尚不明朗;我們暫時假設尚未出現明確的英鎊下跌理由,因此最有可能的情況是繼續盤整,同時市場尋找突破方向。英鎊一直保持在1.3353的技術水平以上,這是一個積極的信號;我們認為回到近期高點1.3566的機會很大,但要實現更明顯的增長,還需要額外的支持。