週二早盤,在市場對澳洲央行(RBA)政策路徑預期出現轉變之際,澳元在主要貨幣中表現最佳。提醒一下,Reserve Bank of Australia 是本輪週期中首個收緊政策的主要央行,將政策利率上調 25 個基點至 3.85%。在決議公布前,許多市場參與者仍不確定這是否只是一次性的預防性升息,還是新一輪升息周期的開端,但最新的預測顯示,要讓通膨回到目標區間,很可能需要一連串的升息。市場目前預期今年還會再升息約 1.5 次。這一預期被視為支撐澳元的因素,不容忽視。

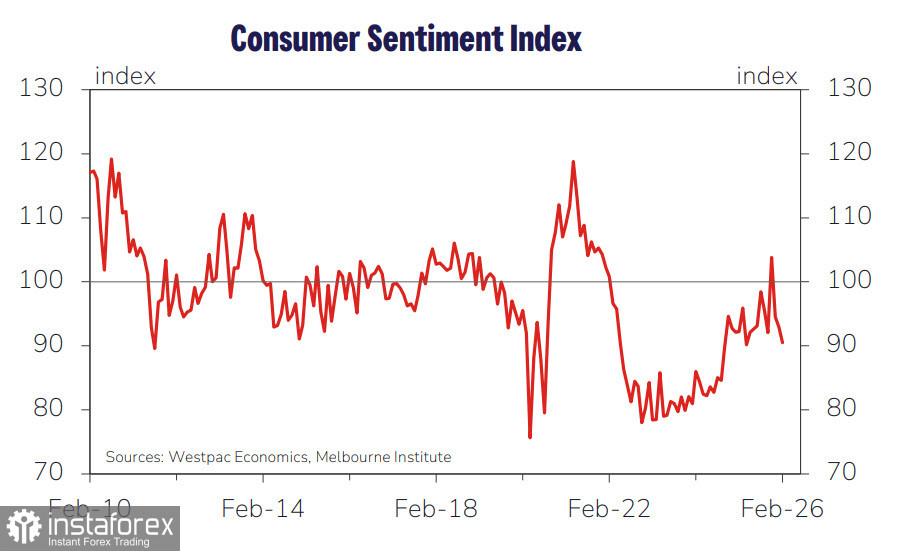

Westpac–Melbourne Institute 消費者信心指數 2 月下跌 2.6%,由 1 月的 92.9 降至 90.5。這是對 RBA 升息以及通膨升高的反應,不過其對澳洲整體經濟前景的影響目前仍屬溫和。

與此同時,美國的消息則愈發黯淡。12 月零售銷售持平——在假日購物季的背景下頗為意外——而零售銷售的年增率則從 3.3% 下降至 2.4%,顯示消費者需求正在明顯放緩。NFIB 商業信心指數不但沒有如預期從 12 月的 99.5 回升,反而在 1 月小跌至 99.3。鑑於幾乎所有先前的間接指標都指向美國勞動市場持續惡化,今天公布的美國就業報告也有可能顯得疲弱。

週一上午,全國經濟委員會主任 Kevin Hassett 在 CNBC 上表示,應該「預期就業數據會稍微低一些」。川普的高級貿易顧問 Peter Navarro 週二的說法則更加強硬,他稱「我們需要大幅降低對單月就業新增數字的期待」。他認為 5 萬的增幅就已經足夠,而市場目前的普遍預期大約是新增 7 萬個工作職位。很顯然,實際結果遠遜於預期的風險一點也不小——這將對美元帶來進一步打擊。

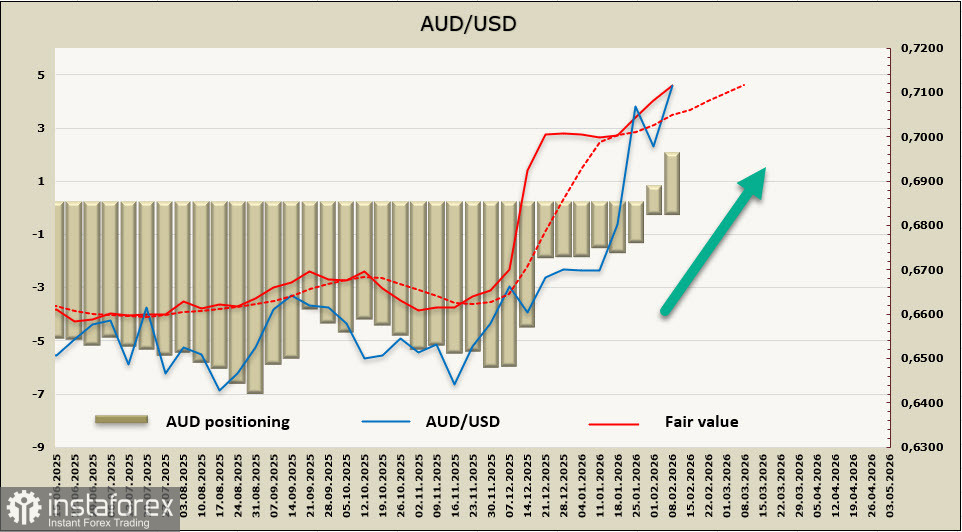

投機部位正在快速轉向有利於澳元。CFTC 的數據顯示,在申報週內,澳元期貨的淨多單增加了高達 13 億美元,使得整體看多的淨部位來到 18 億美元。隱含的合理價格也已穩步上移至長期平均水準之上。

一週前,我們預期在短暫而溫和的回調之後,AUD/USD 將重啟升勢,而事實也確實如此:澳幣進一步走強,今日一度觸及 0.7131 的三年高點。我們預計這波漲勢仍將延續,下一個目標是 0.7160/0.7210 一帶的廣泛阻力區。如果今日公佈的美國非農就業數據表現令人失望,AUD 可能漲得更高,因為看漲動能將獲得額外支撐。