EUR/USD 貨幣對自多頭失衡區域 12 反彈,並如我先前所警示的一樣,出現有利於歐元的轉向。不過,自那之後已經過了五個交易日,我們仍未看到漲勢的延續。交易者又收到一個好得難以忽視的看漲訊號,但近幾日市場卻出現了一些異常情況。

首先,市場對 Nonfarm Payrolls 報告做出了極為單邊的反應。該報告顯示,整個 2025 年僅新增 181,000 個就業機會。若這只是單月數據,尚可視為利多。接著,市場又忽視了美國通脹已放緩至 2–2.5% 區間這一事實,而這大幅拉近了聯準會啟動新一輪貨幣寬鬆的距離。在這一系列數據公佈後,美元並未大幅走強,但同時仍持續緩步上行,且可能很快第二次重新測試多頭失衡區域 12。

這種情況本身並沒有什麼值得擔憂之處,不過在幾乎所有消息都指向美元走弱的時候,卻看到美元走強,的確有些反常。我們還是先觀察局勢如何發展。失衡區 12 不僅是一個關注區,同時也是支撐區。如果該區被有效跌破,歐元的處境可能會明顯惡化。

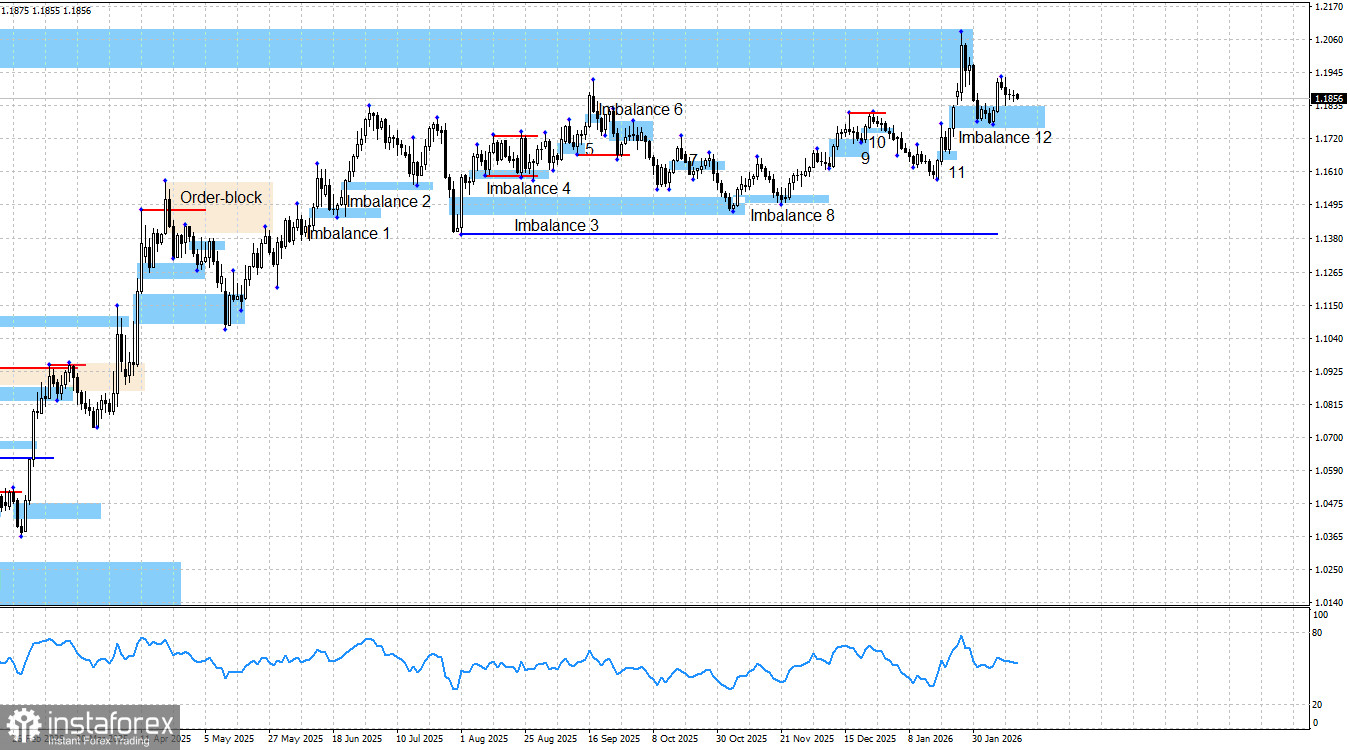

圖表形態仍然顯示多頭占據主導地位,多頭趨勢依然完好無損。在失衡區 11 內出現了一個做多信號,之後在失衡區 12 內又形成了另一個做多信號。因此,交易者可以繼續持有多單。如果仔細觀察,還能看到 2 月 9 日出現的另一個多頭失衡。由於該失衡區相對較小,我沒有在圖表上單獨標註,但它的確存在,為多頭提供支撐,並且也可能引發價格反應。

週一的新聞背景為空頭創造了有利條件,因為歐盟當天唯一的一項工業生產報告再次表現不佳。12 月產出環比下降 1.4%,同比增長 1.2%,都不及交易者預期。不過,在我看來,美國方面的數據更為重要,而且更偏向悲觀。因此,歐元連續五個交易日的上漲,不能單純用歐盟工業生產報告來解釋。

在過去六到七個月裡,多頭一直擁有發動新一輪攻勢的充分理由,而且幾乎每個星期,他們的論據都在進一步增強。這些理由包括:FOMC 貨幣政策的鴿派前景、Donald Trump 整體政策走向(近期並未出現變化)、美中關係緊張(目前只是暫時停火)、美國民眾以「No Kings」為口號抗議 Trump、勞動力市場走弱、去年秋季持續一個半月的政府停擺,以及 2 月初新一輪停擺。此外,還有美國對部分國家的軍事侵略行動、對 Powell 的刑事訴訟、「Greenland confusion」事件,以及與加拿大和南韓關係惡化等。因此,在我看來,該貨幣對進一步上漲完全合乎邏輯。

我仍然不相信會出現空頭趨勢。當前的消息背景極難被詮釋為利多美元,因此我也不試圖這樣做。藍線標示的是一個價格水平,若跌破該水平,才能認定多頭趨勢結束。為達到這一線位,空頭需要將價格下壓約 460 點,在目前的消息背景以及圖表結構下,我認為這幾乎不可能,因為圖中沒有任何一個真正的空頭形態。

作為歐元進一步上漲的目標,我先前關注的是週線圖上 1.1976–1.2092 的空頭失衡區,該形態早在 2021 年 6 月就已形成,而現在已被完全填補。在其上方,可以標示出兩個目標位:1.2348 與 1.2564,分別對應於月線圖上的兩個高點。

美國與歐元區的新聞日曆:

- 歐元區 – 德國消費者物價指數(07:00 UTC)。

- 歐元區 – 德國及整體歐元區 ZEW 經濟景氣指數(10:00 UTC)。

- 美國 – ADP 就業變動(13:15 UTC)。

2 月 17 日的經濟日曆上共有三項數據,但都稱不上特別重要。週二新聞背景對市場情緒的影響可能會非常有限。

EUR/USD 走勢預測與交易建議:

在我看來,該貨幣對仍處於多頭趨勢形成階段。儘管新聞背景繼續偏向多頭,但近幾個月來空頭也不時發起反擊。不過,我仍然看不到任何足以啟動空頭大趨勢的現實理由。

在失衡區 1、2、4、5、3、8 和 9 中,交易者都曾獲得逢低做多歐元的機會。在所有這些情況下,匯價都出現了一定幅度的上漲,多頭趨勢得以延續。之後,從失衡區 11 再次形成新的做多信號,使交易者可以再次建立多單,目標指向 1.1976,而該目標已被觸及。上週,在失衡區 12 中又出現了新的做多信號,為交易者提供了又一次買入該貨幣對的機會。目前形式上的目標仍然是 1.2348 和 1.2564。