否極泰來。過去一個月中,貿易加權美元指數上漲了約 3%。大部分漲幅出現在 2 月 28 日之後,當時美國與以色列對伊朗境內目標發動攻擊。德黑蘭毫無退讓跡象,這反過來又激起了美國政壇的怒火。Donald Trump 大聲宣傳美國的軍事優勢,但德黑蘭似乎無動於衷。

在中東衝突之際,推動美元走強的主要因素包括:其避險貨幣地位、美國作為能源淨出口國的角色、非居民美資買家避險資金流的下降,以及美元空頭部位大幅回補所引發的擠壓行情。在兩週的對峙期間,投機性空頭部位大約被削減了三分之二。

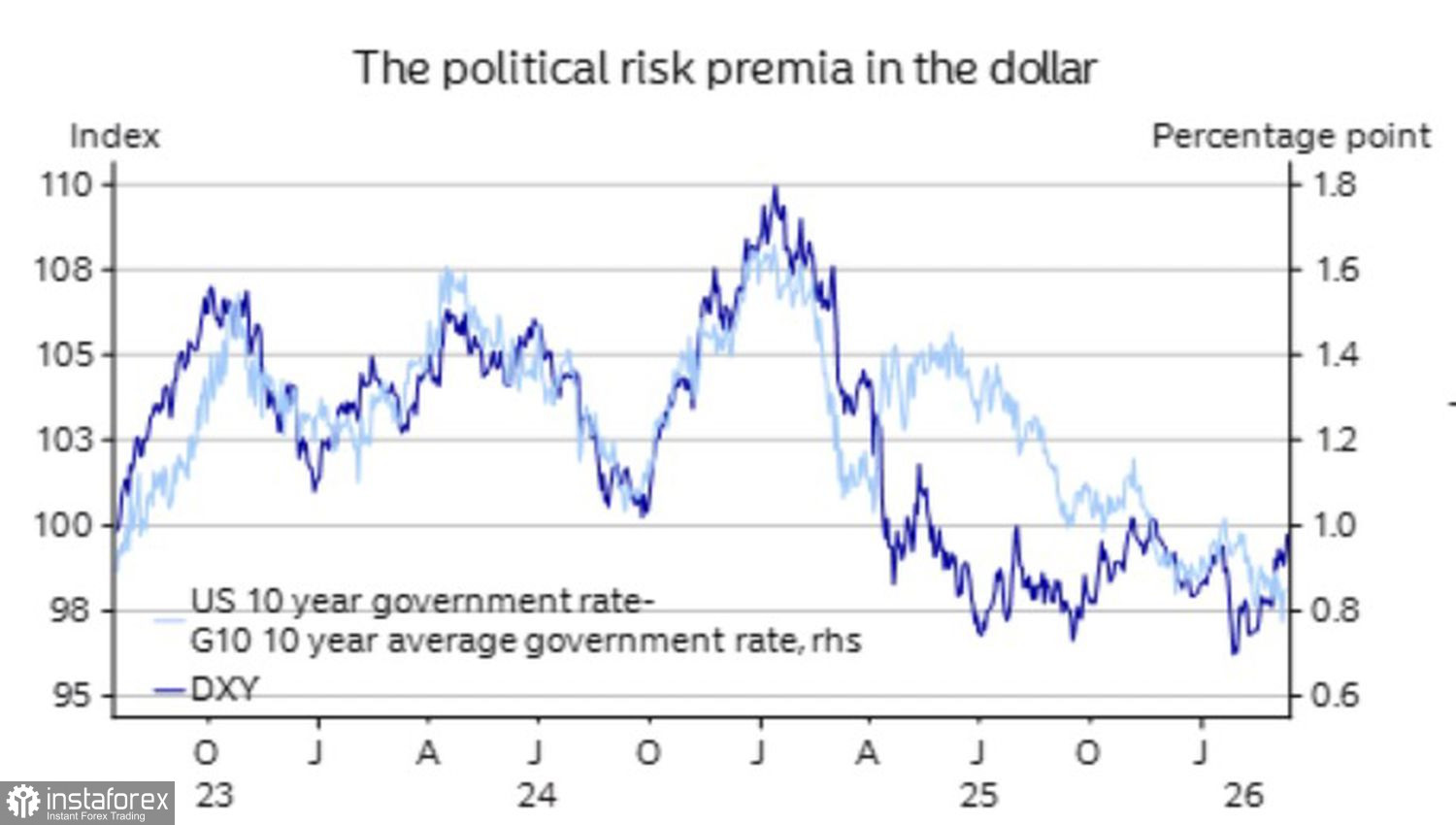

美元與 G10 收益率利差的動態表現

貨幣政策已退居次要位置。的確,期貨市場已下調對 2026 年聯準會降息幅度的預期,但歐洲央行相關衍生性商品卻反映出存款利率將被調升。結果是,美國公債與其他 G10 國家發行人公債之間的殖利率利差正在收斂,同時美元指數卻持續走高。這種背離顯示,就外匯市場而言,目前石油的影響力已超過利率。

在全球市場出現劇烈動盪時,美元一向扮演避險資產的角色——中東衝突再次證明了這一點。美元的表現優於黃金、日圓以及瑞士法郎。

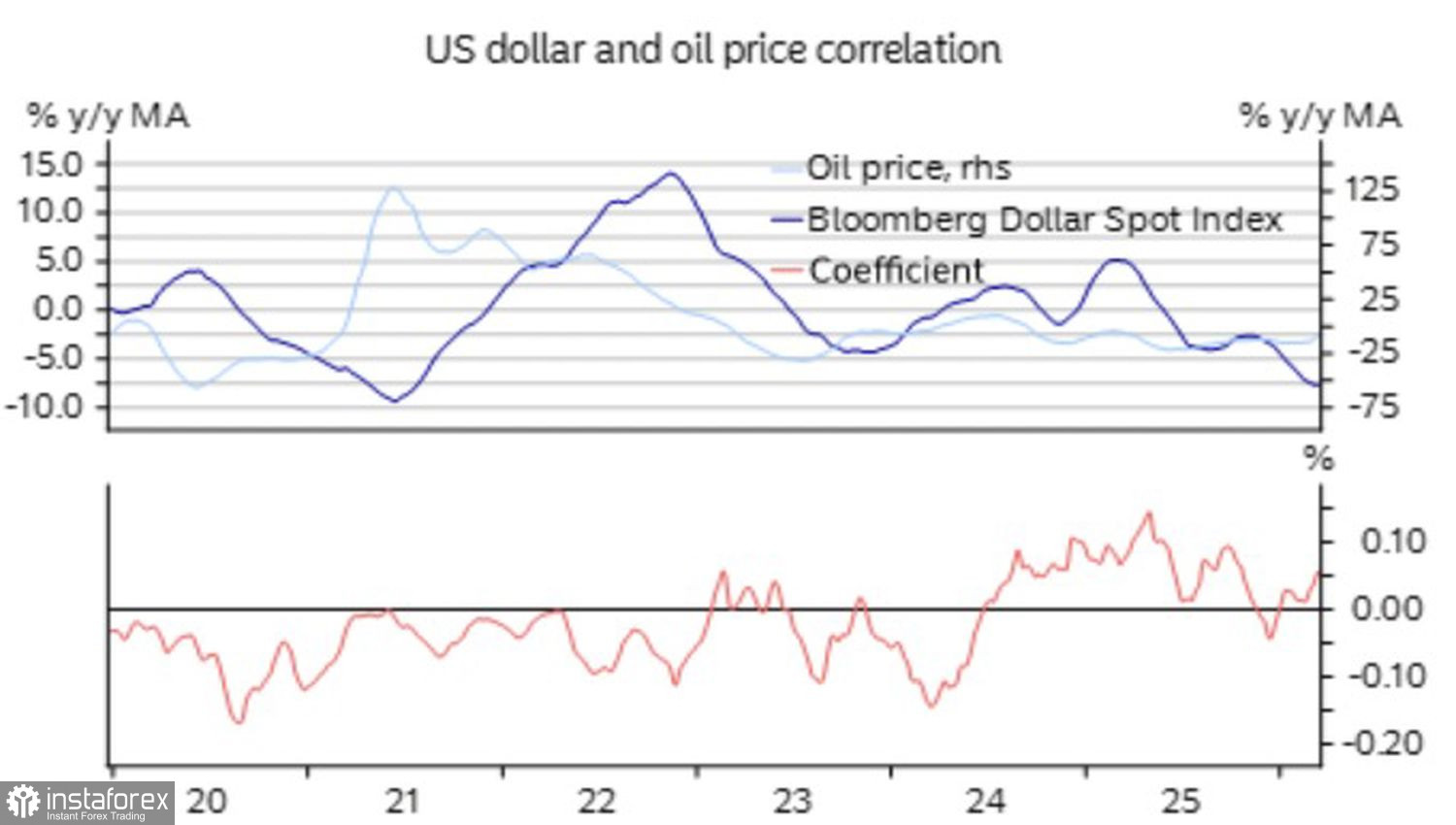

美國成為全球最大產油國之一,也強化了這樣的看法:即使布蘭特原油價格飆升到每桶 150 美元,美國經濟仍有能力承受。石油出口國貨幣看起來相對較為強勢——以加幣與挪威克朗的漲幅為例——但美元依然表現更勝一籌。

美元與油價的互動關係

在川普總統任內的政策不確定性,加上 2023–2025 年美股指數的快速上漲,促使非居民投資人一邊買進美國股票,一邊透過放空美元來對沖匯率風險。到了春季,這種避險需求開始消退。美元迅速走強,而 S&P 500 的跌幅則小於歐洲與亞洲同業指數。

簡而言之,只要中東衝突持續,美國美元至少還握有四張王牌,足以在外匯市場上繼續稱霸。考慮到川普總統有意加大對伊朗的打擊力度,這段等待期可能相當漫長。

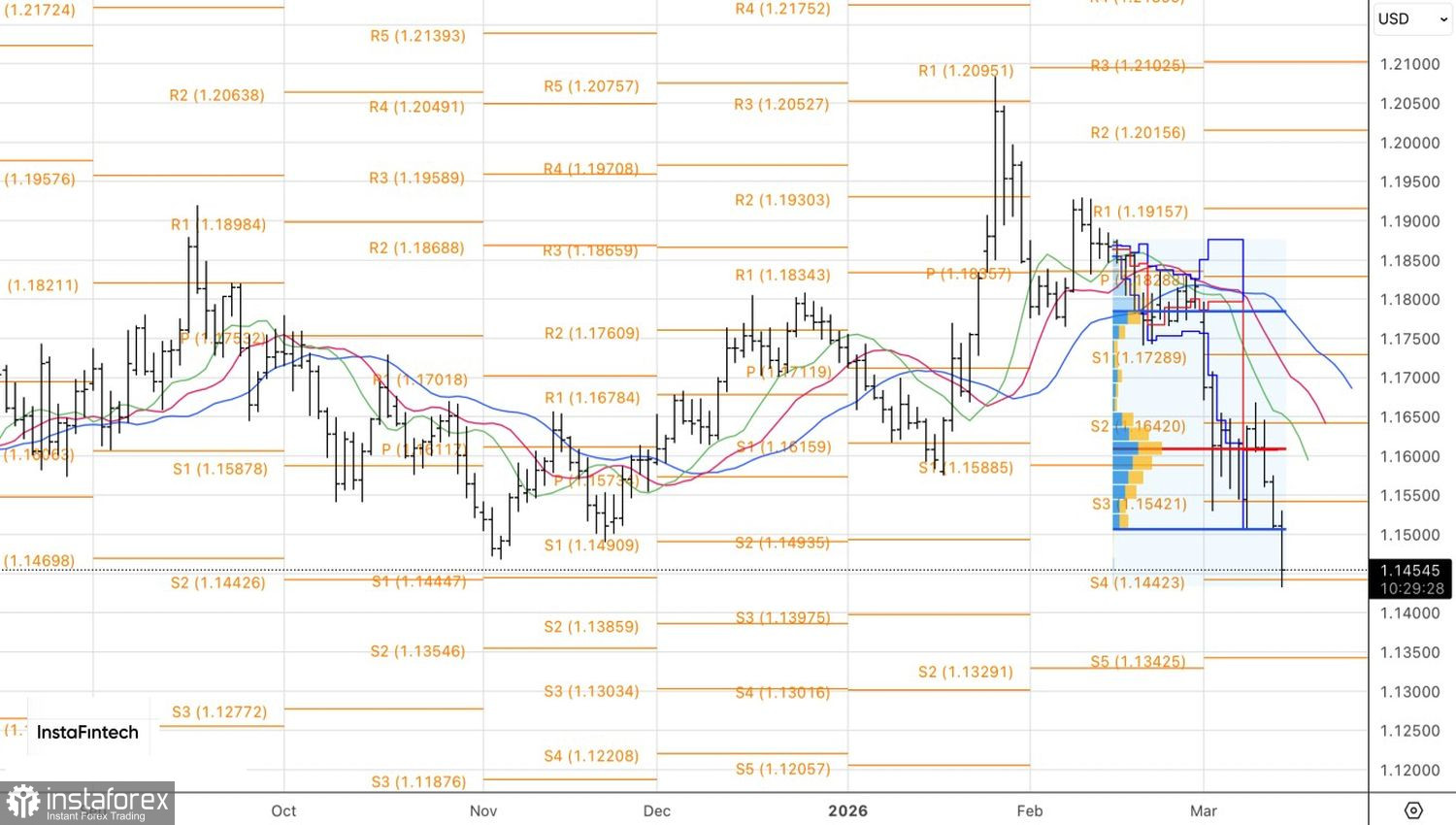

從技術面來看,EUR/USD 日線圖顯示跌勢已恢復,並正在測試 1.1445 的關鍵樞紐位。首次攻關失敗,但空頭仍未放棄。先前在 1.1450 和 1.1350 設定的兩個空頭目標中,第一個已經到價,第二個緊隨其後。維持空頭部位依然是較為審慎的選擇。