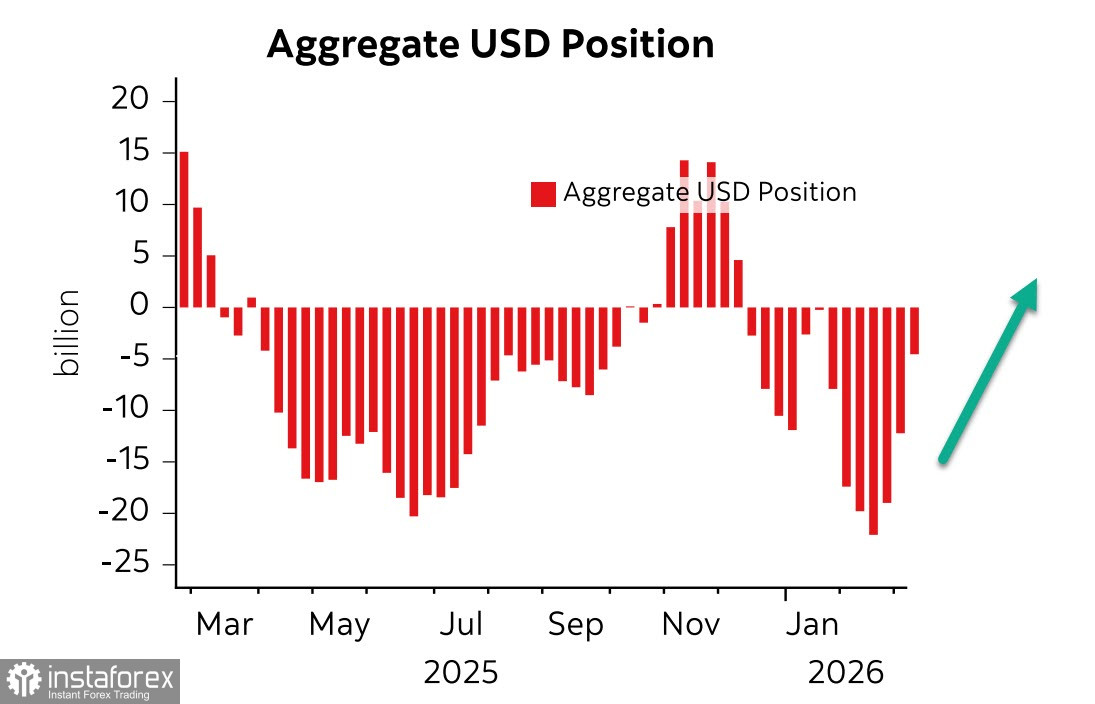

投機性部位正迅速轉向有利於美元。根據最新的 CFTC 報告,美元空頭部位總量在一週內減少了 75 億美元,而幾乎所有的部位調整都來自歐元與日圓——這兩種貨幣對油氣價格上漲最為脆弱,因為歐盟和日本的主要能源供應路線都與波斯灣緊密相連。

若說日本幾乎別無選擇,歐洲則是典型的政治愚昧與能源自我破壞案例。歐洲自願放棄穩定、低價的能源供應,同時又削弱自身的核能發電能力,從而造成顯而易見的脆弱性。

如果海灣地區的戰事持續拖延,歐元的前景將非常堪憂——投機者已經開始快速削減歐元多頭部位,把這種悲觀預期反映在價格之中。

目前,市場仍傾向於寄望衝突能夠很快結束,海灣地區的石油與LNG供應可以恢復。從油價的溫和上漲就能看出這一點,儘管供給方面其實已出現明顯收縮。

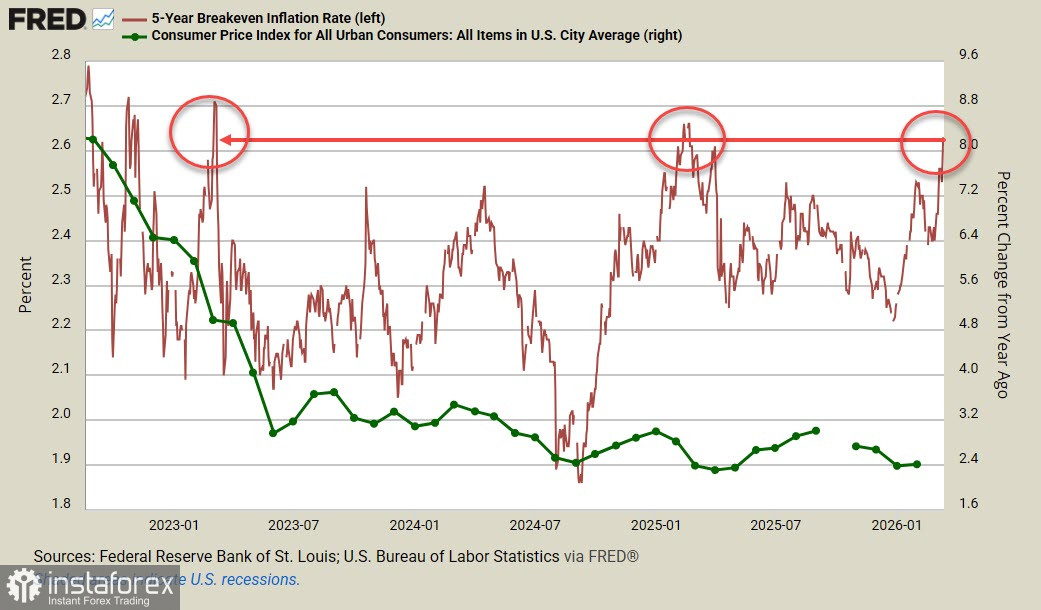

至於美國經濟情勢,悲觀情緒已經開始佔上風。第四季GDP由1.4%下修至0.7%,在最近數月勞動市場報告極為疲弱的背景下,原本就不佳的圖景進一步惡化。通膨走勢則依然複雜:核心PCE在1月上升0.4%,年增率為3.1%,較12月高出0.1個百分點。1月耐久財訂單持平,清楚顯示消費需求疲弱,而5年期TIPS殖利率接近三年高點,表明企業界認為通膨進一步加速的風險仍然存在。

消費者需求降溫將擴大財政赤字、政府債務以及經常帳赤字。長期來看,這對美元構成重大問題,我們認為最終美元應會走弱。當前的強勢只是短期的市場反應。經常帳赤字擴大會提高美國經濟對外國資本的依賴程度,而如果例如股市開始自歷史高位回落,資本流入將會減弱,從而使赤字進一步擴大。

國內生產毛額(GDP)成長可能放緩,幾乎可以肯定會導致這種情況發生,再加上預期中的較高通貨膨脹,將使美國政府與聯準會(Federal Reserve)同時面臨更加棘手的局面。目前,聯邦資金利率期貨隱含今年僅一次降息——而且只在十二月——顯示市場已將極高的通膨風險計入價格。這反過來又指向停滯性通膨的可能前景——對任何央行或政府而言,這都是最糟糕的結果。

我們假設,在對波灣戰爭結束出現可信希望之前,美元在短期內將維持強勢。然而從較長期來看,愈來愈多的指標指向美元最終走弱的趨勢。