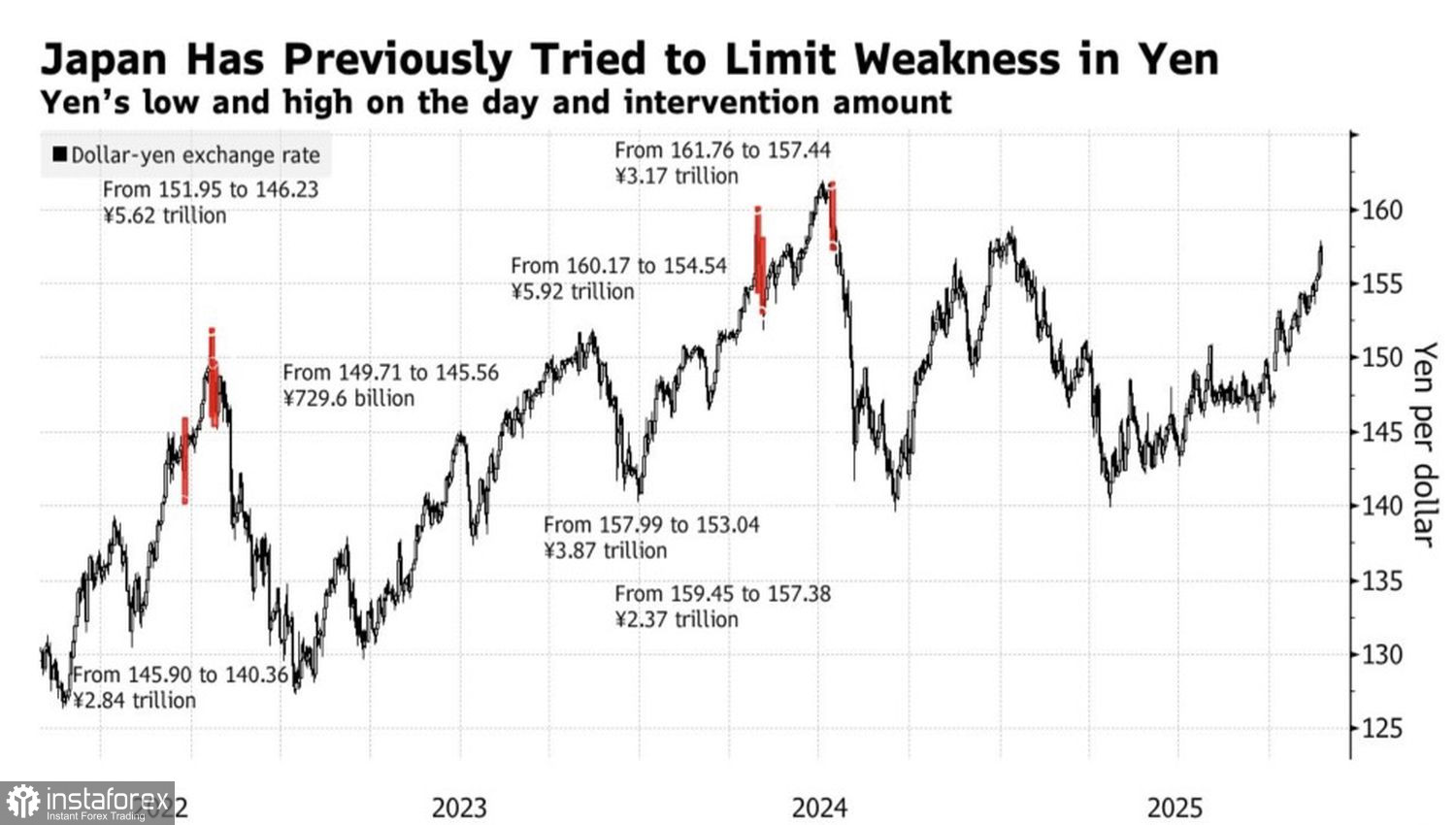

受影響的各方必須謹慎處理自身的問題。為了減輕中東衝突對經濟的不利影響,政府可能會採取財政刺激措施,而這可能削弱日圓。放慢 USD/JPY 漲勢的一種可能方式,是透過貨幣干預,而日本財務省已在對此發出訊號。

根據片山皐月的說法,投機客已將日圓推離其基本面,而政府隨時準備進入外匯市場干預,以阻止 USD/JPY 多頭。東京在這類行動上頗具經驗,過去曾多次打斷升勢。不過,當時美元正對主要全球貨幣走弱,使日本能夠選擇合適的時機出手。

USD/JPY 走勢與貨幣干預

美元兌日圓自具有重要心理意義的160關口反彈,給人再度進行匯市干預的印象。實際上,美元走弱主要是因為油價下跌,以及其他與聯準會競爭的央行施加了廣泛的壓力。各央行會議結束後,期貨市場對ECB在2026年收緊貨幣政策的預期,從原先的兩次升息上調為三次。原本預期英國央行會放鬆政策的投資者,也開始轉而相信其將走向緊縮。

日本央行同樣發揮了作用。它以八比一的投票結果,將隔夜利率維持在0.75%。幾乎沒有人會預料到,先前那種「若預測得以實現,貨幣緊縮可以重啟」的立場,竟然會對美元兌日圓空頭有所助益。

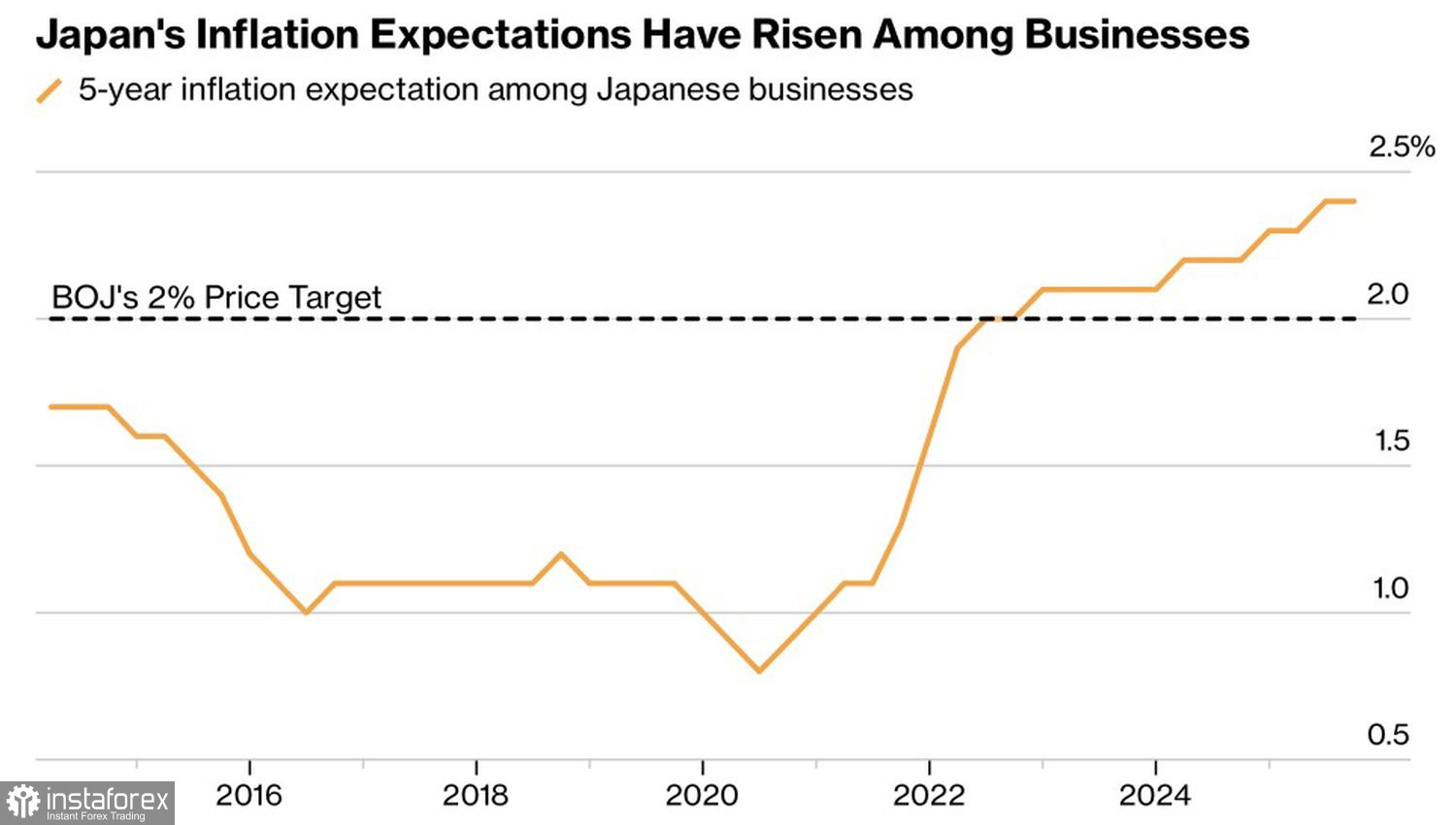

然而,事情正是如此發展。中東衝突推高了油價,預期將同時推升日本的通膨預期與實際通膨。這意味著日本央行的預測可能得以實現,從而提高了升息的可能性。

日本的通膨預期

上田和夫在記者會上補充了美元兌日圓(USD/JPY)下跌的走勢,表示中東衝突對日本經濟的影響將是暫時性的。這意味著,消費者物價上升可能會為日本銀行調升隔夜利率提供充分理由。

然而,美元兌日圓空頭的勝利不太可能持續太久。只要油價維持在高位,能源出口國及其貨幣就會受惠。美元的優勢依然明顯,特別是因為它同時具有避險資產的角色。在美國、以色列與伊朗之間緊張局勢持續之際,市場對美元的需求依然強勁。

各國央行的支持(包括日本央行)對匯率當然十分重要。不過,最終真正關鍵的,還是看哪一個經濟體能夠承受高油價與高利率的環境。

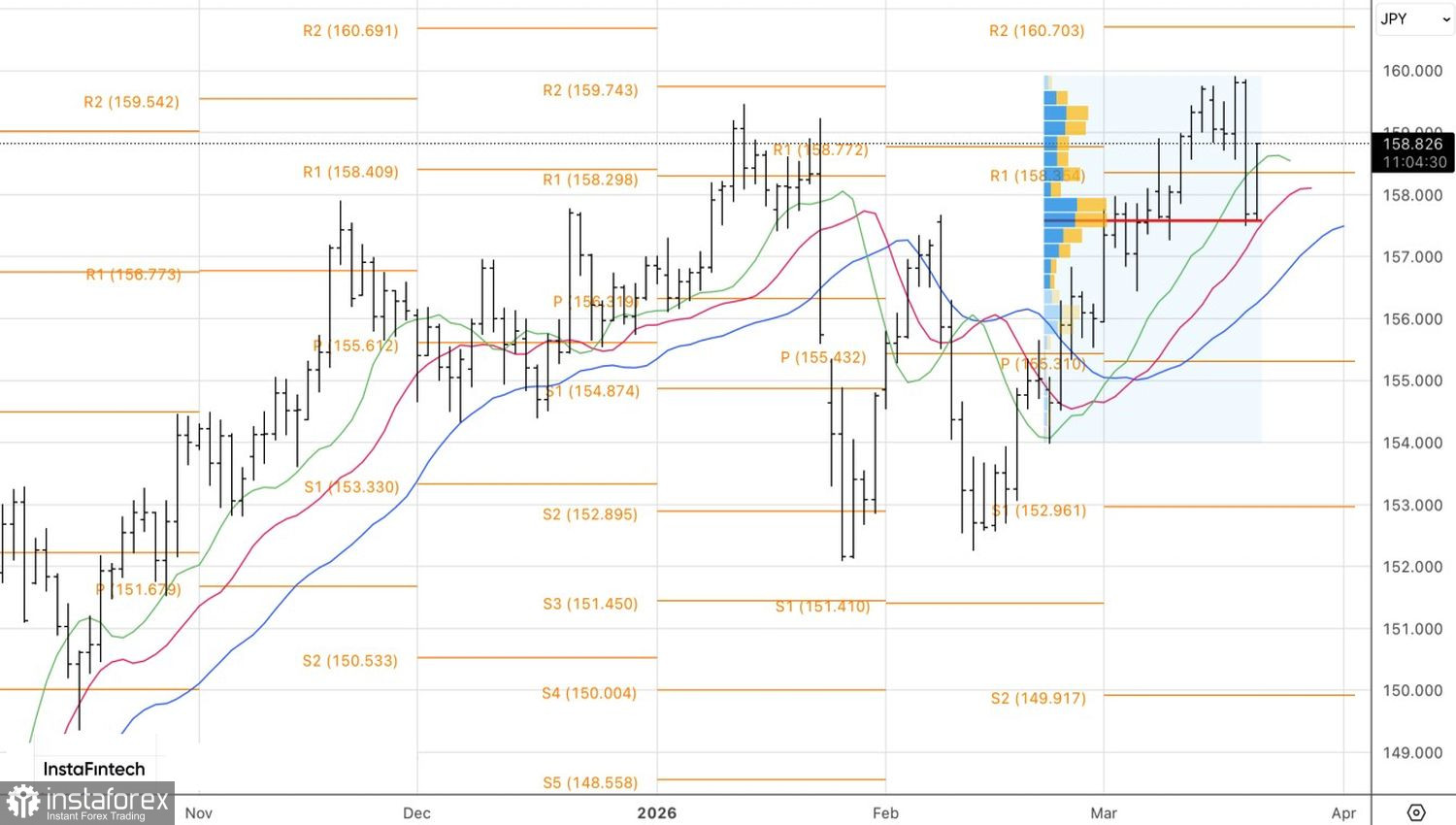

從技術面來看,在日線圖上,USD/JPY 自其位於 157.6 的公允價位反彈後,重新展開漲勢。多頭的目標是恢復先前的上升趨勢。只要報價維持在 158.4 之上,買入美元、賣出日圓依然是合理的策略。