另見:InstaForex 針對 S&P 500 的交易指標

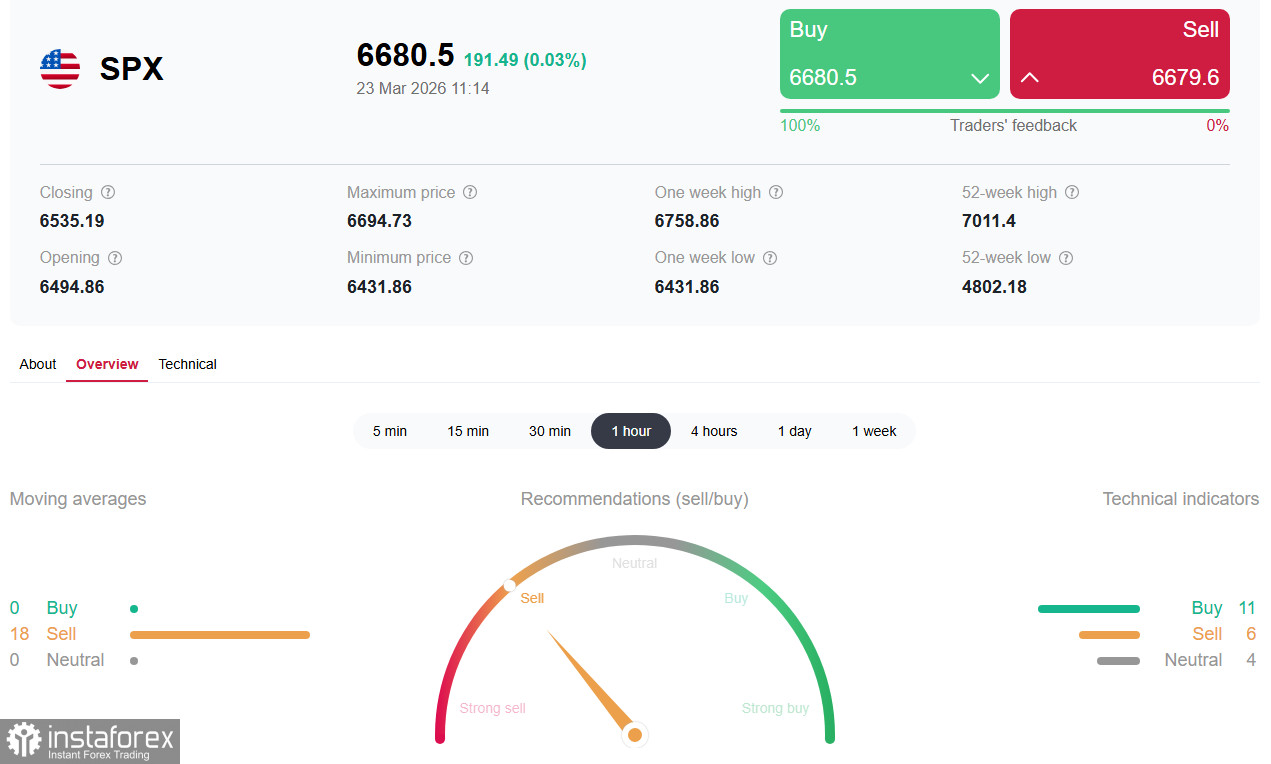

在連續第四週收於跌勢區間之後,美國廣泛市場指數 S&P 500 在本週開局仍持續走低,於歐洲時段早盤在 6450.00–6440.00 一帶震盪。這一水平較 1 月份高於 7000.00 的歷史高點低了約 7%。目前市場正處於「完美風暴」的中心:中東衝突升級、油價爆炸式上漲,以及對聯準會貨幣政策預期的劇烈修正。

當前形勢:關鍵水平失守——油價成為主宰

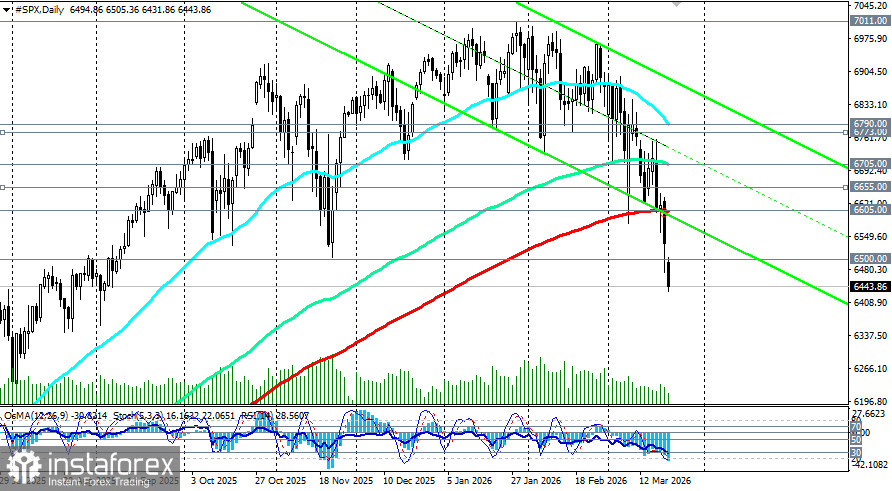

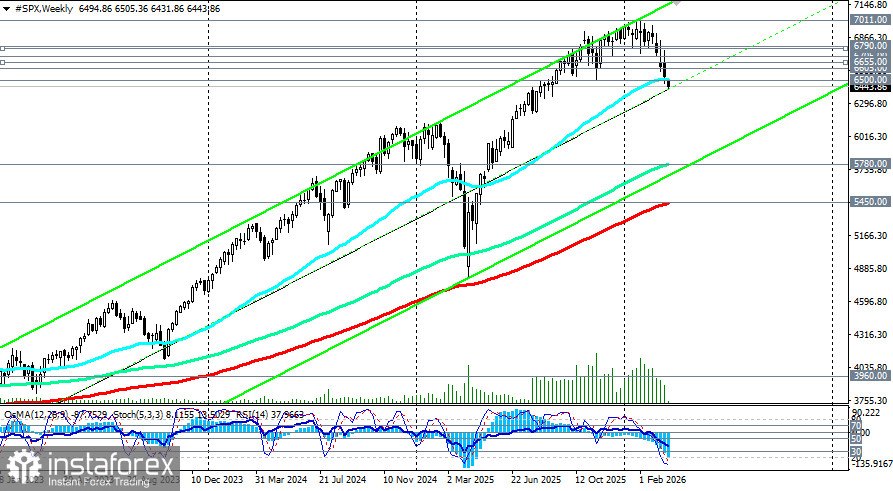

今天,S&P 500 再次失守一個關鍵技術支撐位。指數首次跌破 6500.00 的週線 50 期指數移動平均線(50 期指數移動平均線),這是自 2025 年 5 月以來首見,可視為一個警示信號。稍早在 3 月初,指數已跌破 6705.00 水平(對應日線圖上的 144 期指數移動平均線),並回落至 6605.00 的關鍵支撐位(對應日線圖上的 200 期指數移動平均線)。從技術分析的角度來看,當時可被視為一個「空頭陷阱」,其下方一直缺乏有效支撐直到 6500.00。

然而,並沒有出現反彈,且標普 500 指數與油價之間的相關係數跌至負 0.93,顯示兩者幾乎呈完全反向走勢。市場已成為能源危機的人質:在 Iran 封鎖霍爾木茲海峽之後,西德州中質原油價格每桶突破一百美元,如今仍維持在接近該水準。

指數中納入的能源公司,如 Exxon Mobil 和 ConocoPhillips,從這波油價飆升中受惠。然而,該板塊在指數中的權重不到 4%,不足以抵銷其他板塊的跌幅。

表現最落後的是在 2025 年主導市場的高科技公司:

- Nvidia 在市場對人工智慧題材感到疲乏之際,股價自高估值回落。

- Microsoft 今年迄今已下跌逾 17%,主因為雲端業務成長放緩。

- Amazon 則下跌約 13.5%。

即便是傳統防禦型板塊——民生消費與房地產——也未能守住陣地,顯示此次拋售具有系統性特徵。

關鍵因素:聯準會轉向鷹派

市場對貨幣政策的預期出現史無前例的修正。短短幾週之內,預期從三次降息轉變為今年底前維持利率不變的高機率情境。根據 CME FedWatch Tool,交易員目前預估 4 月會議維持利率不變的機率為 85.5%。

聯準會利率期貨目前甚至不再反映 2026 年會有一次降息,市場開始將升息的可能性納入考量。這種劇烈的預期轉變僅在兩週內發生,反映出市場擔心油價衝擊帶來的通膨推升效應將更為持久。

在 3 月的聯準會會議上,政策利率維持在 3.50–3.75% 區間,但最新預測改變了市場預期:

- 個人消費支出(PCE)通膨率 2026 年的中位數預測值自 12 月的 2.4% 上調至 2.7%。

- 點陣圖顯示 2026 年僅預期一次降息。

- 聯邦公開市場委員會中有七名成員(12 月為六名)預期今年不會降息。

Jerome Powell 承認,「油價衝擊」會影響通膨走勢,儘管目前仍缺乏足夠數據評估其影響規模。不過,市場已聽清楚其關鍵訊息:若通膨未見進一步回落,就不會出現政策寬鬆。

地緣政治因素:戰火延燒至能源領域

美國與 Israel 一方和 Iran 另一方的衝突已進入第四週,局勢已達關鍵點。Iran 實質上封鎖了霍爾木茲海峽——全球約 20% 的原油與液化天然氣運輸需經此要道——每日船舶通行量已從 84 艘降至不足 10 艘。

President Trump 給予 Iran 四十八小時重啟海峽,並威脅將打擊其能源基礎設施;同時,華府正考慮發動地面行動奪取 Iran 的 Kharg 島——這是其主要的石油出口樞紐。作為回應,伊斯蘭革命衛隊威脅要徹底關閉海峽,並摧毀區域內的美國資產。

本週對能源基礎設施的攻擊進一步升級。Iran 對 Qatar、Saudi Arabia 和 United Arab Emirates 的設施發動打擊。Qatar 報告稱,其 17% 的液化天然氣產能已遭破壞,復原預計需時三到五年。美國汽油價格自 2 月底以來已上漲逾 50%。

United Kingdom、France、Germany、Italy、Netherlands 與 Japan 發表聯合聲明,重申其確保霍爾木茲海峽安全通行的決心,但迄今仍未找到軍事層面的解決方案。

結論

標普 500 指數正處在關鍵門檻。該指數上週收於 6535.00 點,為去年 9 月以來首次跌破 200 日移動均線(6600.00 點)與 50 週移動均線(6500.00 點)。

美股市場正經歷一次構造層級的轉變。連續四週下跌、關鍵技術位遭到跌破,以及利率預期的劇烈修正,都指向「寬鬆資金」階段的結束,以及高不確定性時期的開啟。

6650.00–6450.00 點的關鍵區間將在未來幾天扮演決定性角色。若能守在 200 日移動均線(6605.00 點)之上,並重返 6800.00 點,則仍保有反彈契機;一旦跌破 6450.00 點,則可能打開更深度修正的空間。

投資人應密切關注霍爾木茲海峽局勢、油價走勢,以及最重要的——聯準會在通膨風險判讀上的政策論調。無論情境如何發展,波動性都將維持在高檔,而能否成功,將取決於投資人分辨短期雜訊與長期趨勢的能力——結構性因素(企業盈餘成長、人工智慧的普及應用)仍然指向長線成長潛力,但通往新高的道路將十分艱難,且高度依賴地緣政治穩定與貨幣政策走向。