自中東衝突爆發以來,黃金的走勢一直與美股指數同步,並與油價呈反向變動。因此,在有關美國與伊朗展開談判的消息傳出後,Brent 和 WTI 價格下跌,這讓 XAU/USD 多頭得以在近年最大規模拋售之一之後發動反攻。Donald Trump 表示,德黑蘭已為他準備了一份禮物——但他並未說明是什麼。投資者則希望這份「禮物」與霍爾木茲海峽有關。

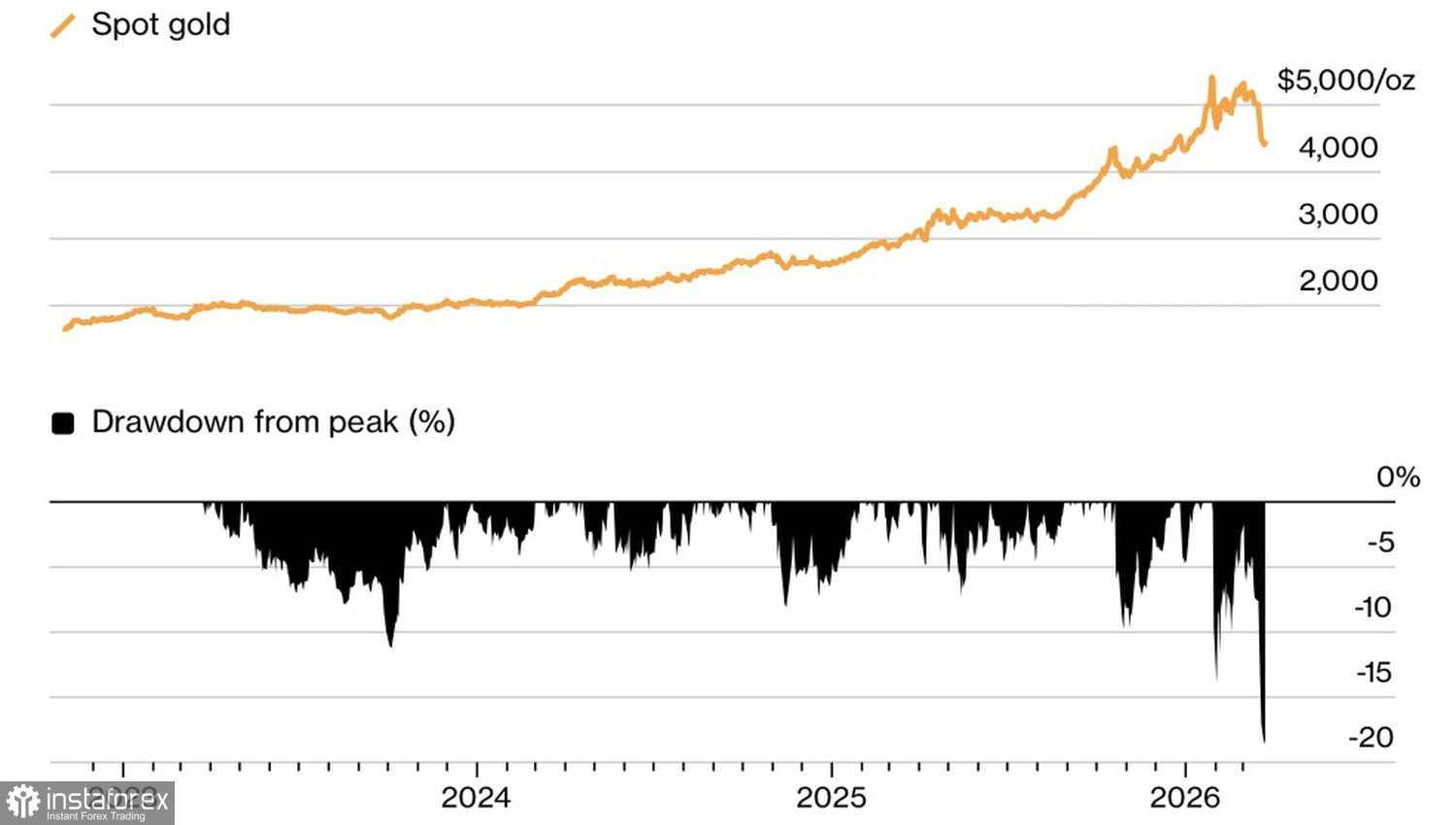

黃金價格的絕對值與百分比變動走勢

黃金與原油之間的反向關係,是由市場擔憂布蘭特原油飆升至每桶 100 美元以上,將加速通膨所驅動。然而,黃金早已不再是可靠的通膨避險工具。2022 年,當消費者物價攀升至 40 年新高時,黃金價格卻下跌。當時與現在的主要原因相同:以 Fed 為首的各國央行可能收緊貨幣政策。這種憂慮一再迫使 XAU/USD 多頭撤出戰場。

如果油價回落,通膨的飆升將被證明只是暫時現象。Fed 將重新回到寬鬆政策的討論,這會削弱美元並拉低美國公債殖利率,為黃金走升營造出理想環境。

但黃金已不再是避風港。在中東衝突期間,它並未發揮傳統的避險作用;情況恰恰相反:XAU/USD 一直與美國股指一同下跌,這種表現更像是高風險資產的典型行為。

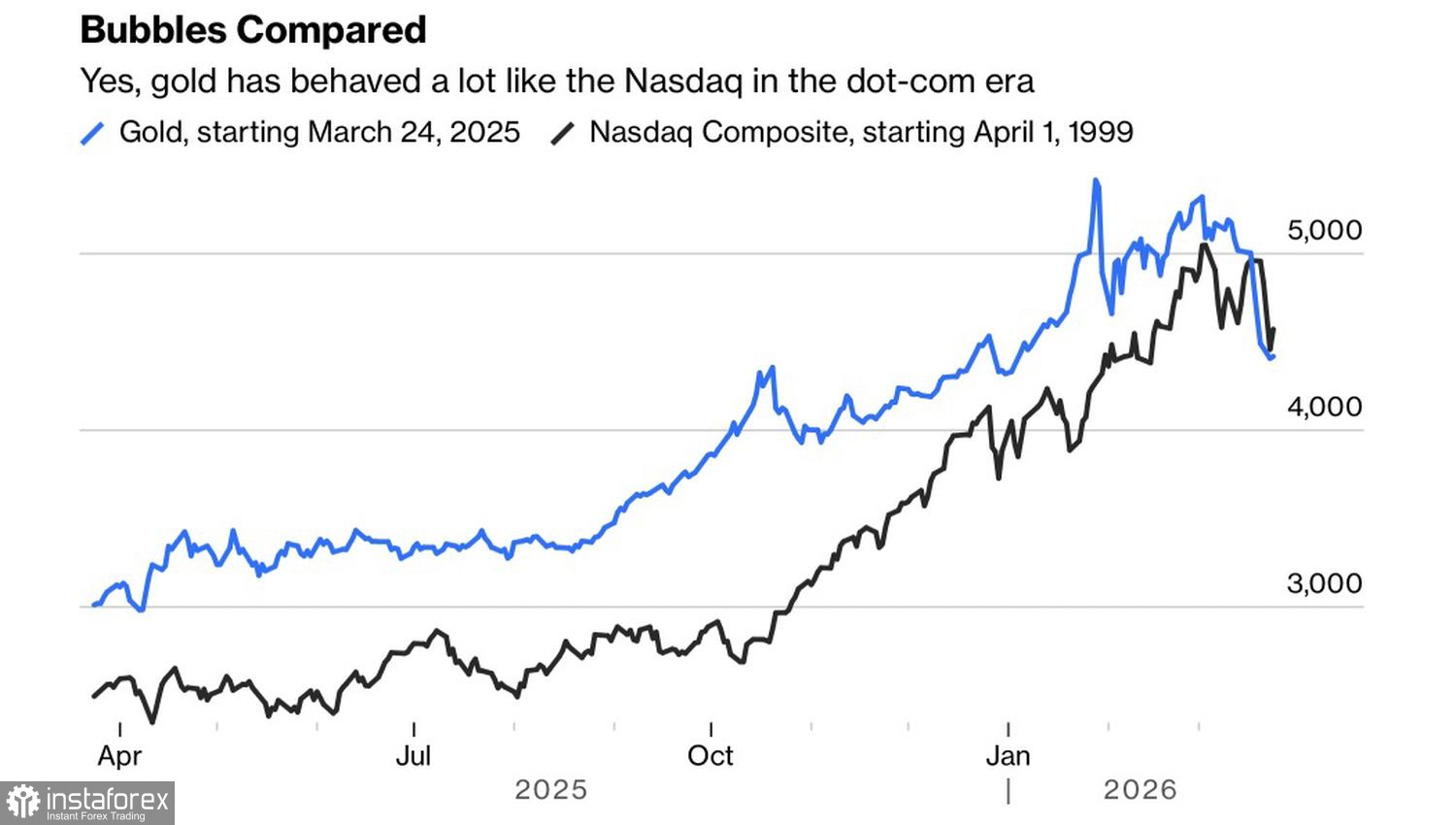

事實上,市場拋售黃金,是為了籌措現金、應付股票與債券部位的追加保證金要求。但這並不是黃金與美股指數產生聯動的唯一原因。2025 年以來,黃金的走勢與 1999 年網路泡沫期間的 Nasdaq Composite 有許多相似之處。當年如此,如今亦然,最終都導致泡沫破裂。

黃金 vs Nasdaq Composite 走勢對比

XAU/USD 在一月和三月的拋售行情之間既有相似之處,也存在差異。兩次情況中,一批對黃金無法進一步走高感到失望的人群出於挫折情緒參與了拋售。不過在今年春季,新興市場的央行也加入其中,拋售黃金以提高其儲備,藉此對抗超高油價所帶來的衝擊。

金價後續走勢將取決於美伊談判的進展。若局勢降溫,股指將上漲、Brent 價格走低 —— 這對 XAU/USD 來說是明顯的利多因素。

從技術面來看,日線圖顯示主 1-2-3 反轉型態與次級 1-2-3 反轉型態均已完成,導致價格回落至 4,100 美元的樞紐位。隨後反彈並觸發內部條形形態,令多頭重新掌握主導權。在金價維持於 4,525 美元之上期間,操作重心應放在逢低買入。