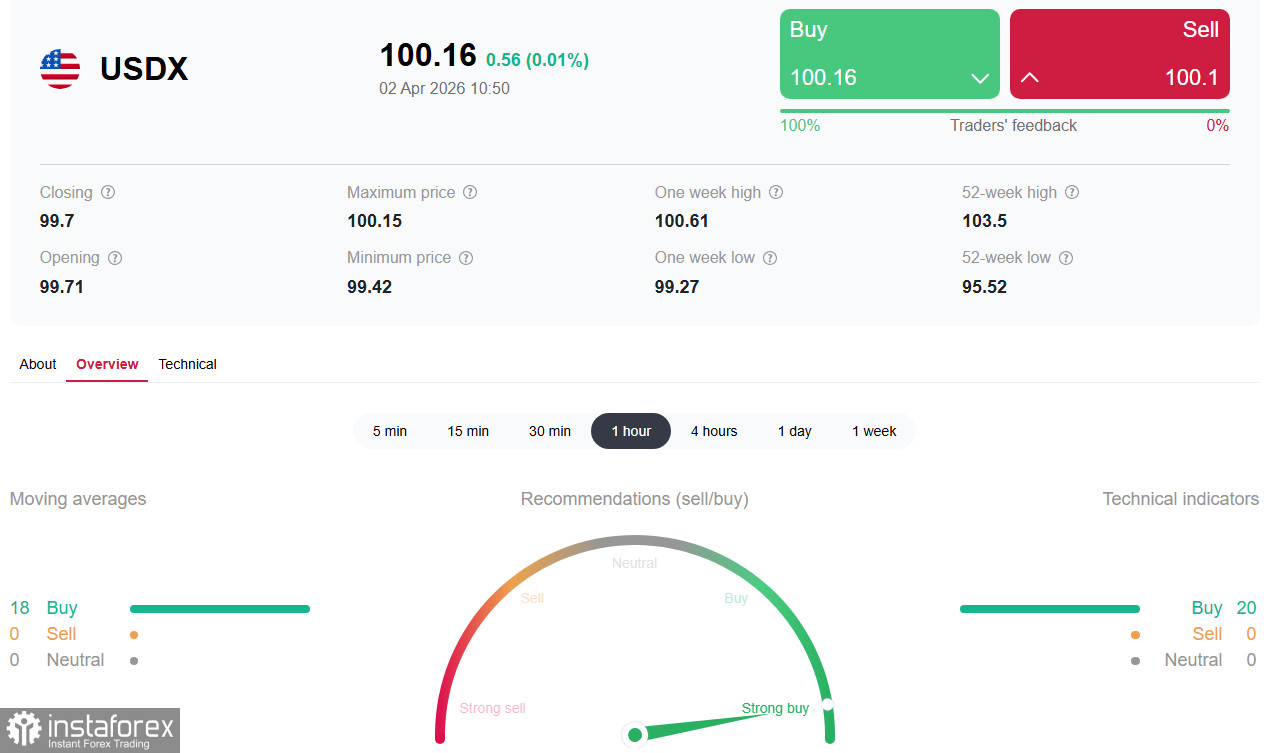

2026 年 4 月 2 日(週四),美元再次展開攻勢。USDX 指數回升至心理關卡 100.00 之上,收復先前跌幅,此前美國總統 Donald Trump 把人們對伊朗戰爭快速結束的希望徹底粉碎。市場風險厭惡情緒回升,重新鞏固美元作為主要「避險資產」的地位。

當前形勢:Trump 的言論重建美元強勢

昨夜(週四 01:00 GMT),Trump 發表了全國電視講話,許多人原以為會釋出緩和局勢的信號。但這次重要講話卻再次重複過去四週一貫的強硬措辭。總統表示,他預期戰鬥還將持續兩到三週,並威脅要對伊朗發動極為嚴厲的攻擊,同時呼籲盟友「鼓起勇氣」確保霍爾木茲海峽的安全。

Trump 也稱,伊朗方面已提出停火要求,但他強調,這將取決於霍爾木茲海峽能否重新開放,這也改變了他最近在該海峽責任問題上的「撇清」說法。

伊朗總統 Masud Pezeshkian 則以一封公開信回應美國民眾,質疑在伊朗的戰爭是否符合 Trump 所承諾的「America First」。德黑蘭方面稱,華盛頓對和平協議提出的要求屬於「極端最大化且不理性」,而戰事仍在持續:以色列與伊朗之間不斷互射飛彈與無人機。

這一輪升級再度引發市場風險厭惡情緒,抹去過去兩日漲勢的大部分漲幅,同時重新為美元提供支撐。

基本面背景:美國經濟依然具韌性

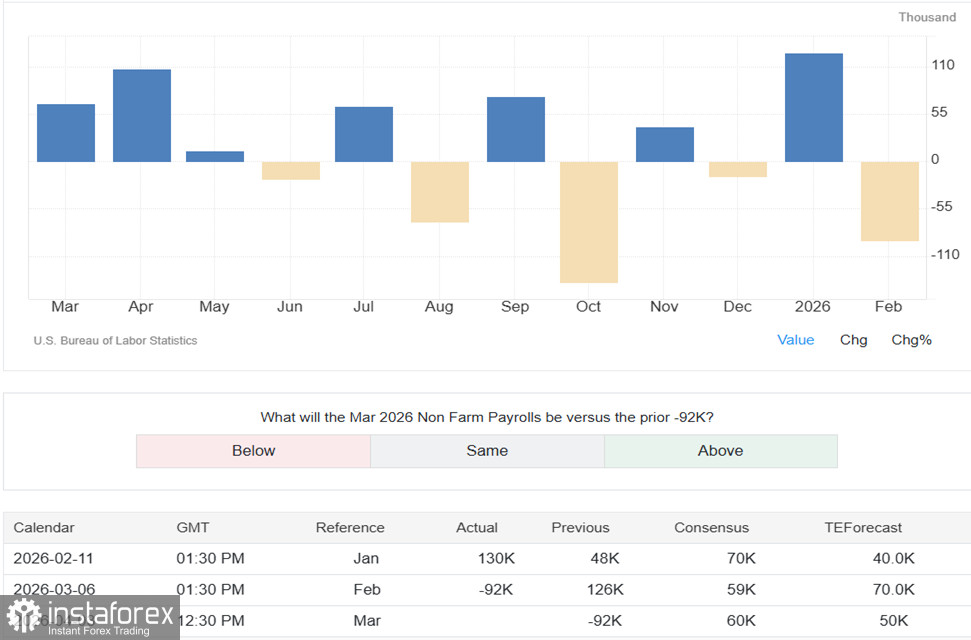

週三公布的宏觀數據對美元形成支撐。ADP 就業報告顯示,3 月非農私營部門新增 62,000 個就業職位,優於市場預期的 +40,000,同時 2 月數據也自先前的 +63,000 上修至 +66,000。

ISM 製造業 PMI 則升至 52.7,創下 2022 年 7 月以來新高,高於 2 月的 52.4,也優於預期。不過,整體指標帶來的樂觀情緒,部分被成本上升與就業分項疲弱所抵銷:支付價格指數大幅跳升至 78.3,而就業指數則回落至 48.7。

市場目光現在都轉向將於週五 12:30 GMT 公佈的非農就業報告。市場普遍預期就業數據將有所改善,預計新增就業人數為 +60,000 人,部分抵消 2 月份 -92,000 人的數據。失業率則預計維持在 4.4%。

儘管即將公佈的就業數據可能尚未完全反映戰爭對就業市場的影響,但仍可能對市場帶來明顯衝擊——特別是債券殖利率、美元以及商品期貨(由於耶穌受難日,美股將在週五休市)。任何失業率的明顯上升,或非農就業報告表現疲弱,都可能對市場產生遠高於數據本身的放大效果。

前景展望:兩種情境

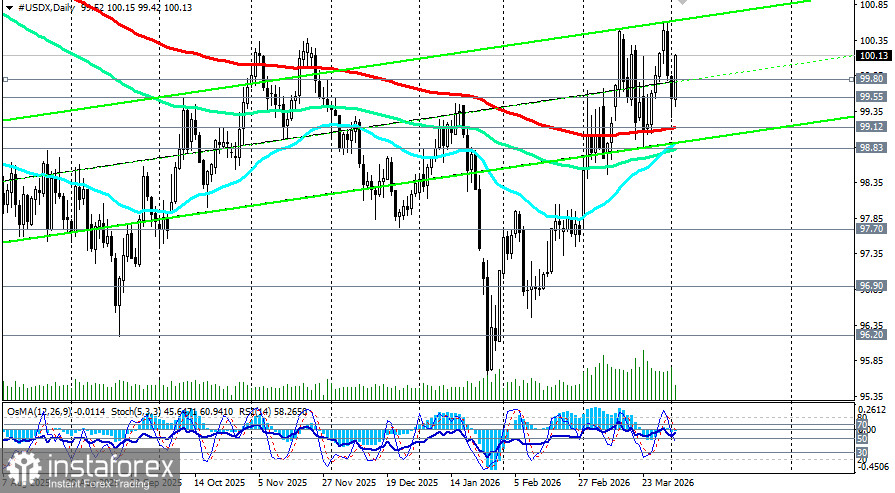

情境 A(主要情境):緊張情勢持續、並維持在 100.00 之上

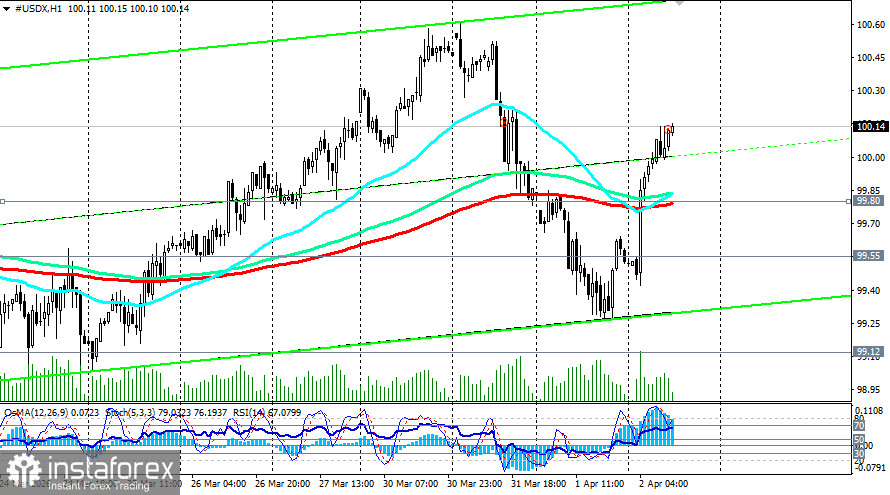

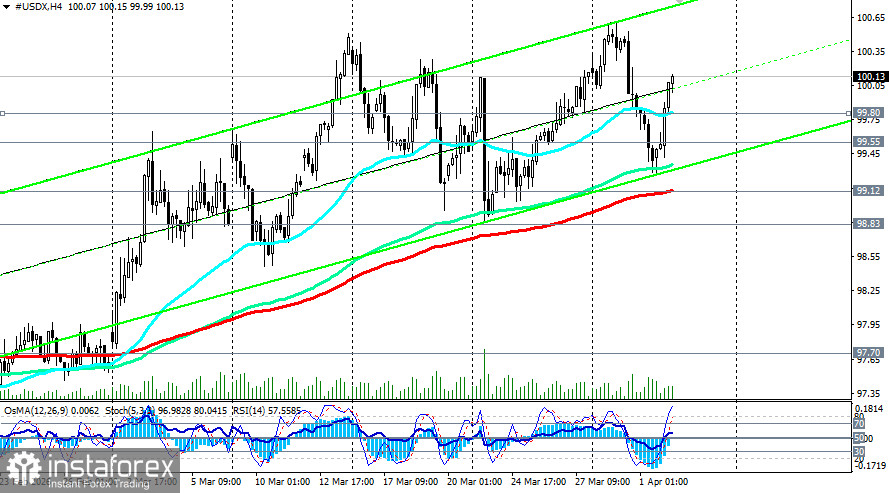

近期最可能的情境是美元在 99.55(USDX 週線 EMA50)至 100.60(本週高點)之間震盪,並多次嘗試守在 100.00 上方。Trump 的強硬言論以及談判缺乏實質進展,支撐了避險需求,而強勁的 ADP 和 ISM 數據則確認了美國經濟的韌性。

如果衝突持續拖延(4–8 週),美元可能進一步走強,特別是在油價維持高檔的情況下。

情境 B(看跌):緊張局勢緩和並回落至 99.00

此情境需要出現明確的談判進展與降溫跡象。美元可能失去避險支撐,回落至 99.55–99.12 區間(對應於 USDX 日線與 4 小時圖上的 EMA200)。長線策略型投資人仍預期,在地緣政治溢價消失後,美元將轉弱;若跌破 99.12–98.83 區間(對應於日線圖上的 EMA144),將可作為該觀點的早期驗證。

結論

在快速達成和平的希望因 Trump 強硬言論及持續的戰事而破滅後,美元再度展現出韌性,重回 100.00 之上。強勁的宏觀數據表現(ADP、ISM)為美元提供支撐,市場目前已反映出聯準會在年底前升息機率超過 50%。

然而,技術面圖形也帶來疑問:100.60 一帶可能形成雙重頂部,對上行空間構成壓力,而美元在結構面上的弱點——預算赤字、政治不確定性以及全球逐步去美元化的趨勢——仍然未解決。

關鍵區間 99.55–100.60(其中中軸大致位於 1 小時 USDX 圖上的 EMA200 附近及 99.80 一線)很可能在未來幾天成為多空交戰的主戰場。明天的就業數據(NFP)將是關鍵考驗:若數據強勁,將強化市場對鷹派路徑的預期並支撐美元;若數據疲弱,則可能引發美元修正。

無論哪種情境,波動率都可能維持在高檔。投資人應密切關注外交進展,尤其是週五的 NFP 報告。一旦中東局勢趨於正常、油價回落至 90 美元以下,美元或將重啟走弱趨勢。然而,在通往和平的大門尚未打開之前,美元很可能繼續維持其相對強勢。