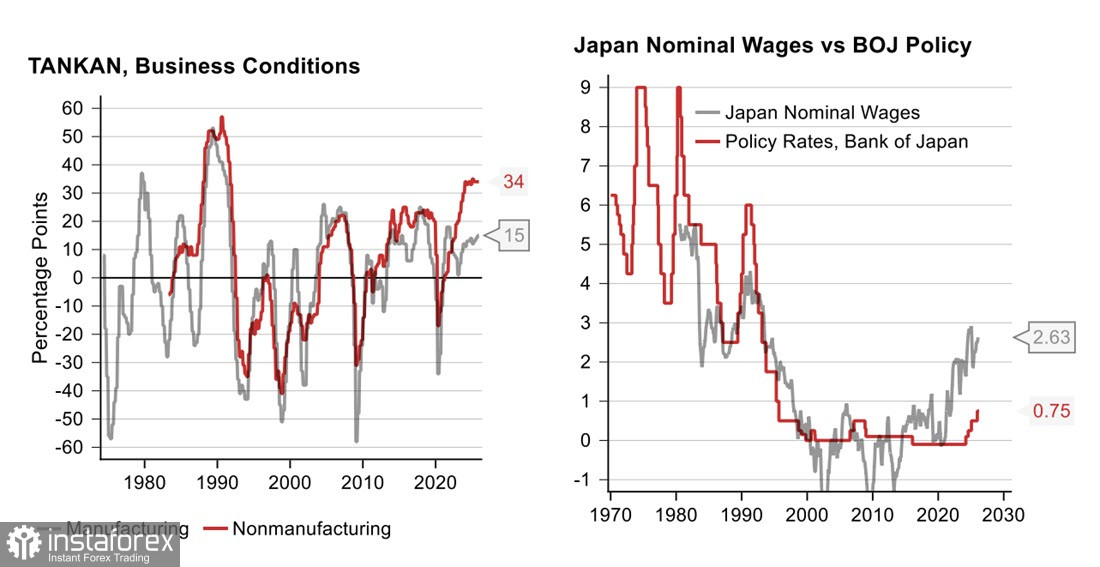

日本銀行已大幅上調其對實際產出與潛在產出之間產出缺口的預測。PMI 指數處於非常強勁的水準——52.9——而 Tankan 指數在製造業中持續上升,服務業則維持在歷來高點。在能源部門出現通膨衝擊以及勞動市場極度吃緊的情況下,這為日本銀行進一步收緊貨幣政策奠定了基礎。預期 2026 年的薪資談判將再次帶來明顯的薪資升幅,進一步強化利率走高的理由。

年初時,原先預期通膨會逐步降至 1.5%,但戰爭徹底改變了一切;現在的問題變成,在能源價格急遽飆升的壓力下,通膨是否會升至 2% 甚至更高。沒有人能現在就給出答案,而在全球原油與天然氣供應恢復至正常水準之前,各種預測都仍相當不可靠。

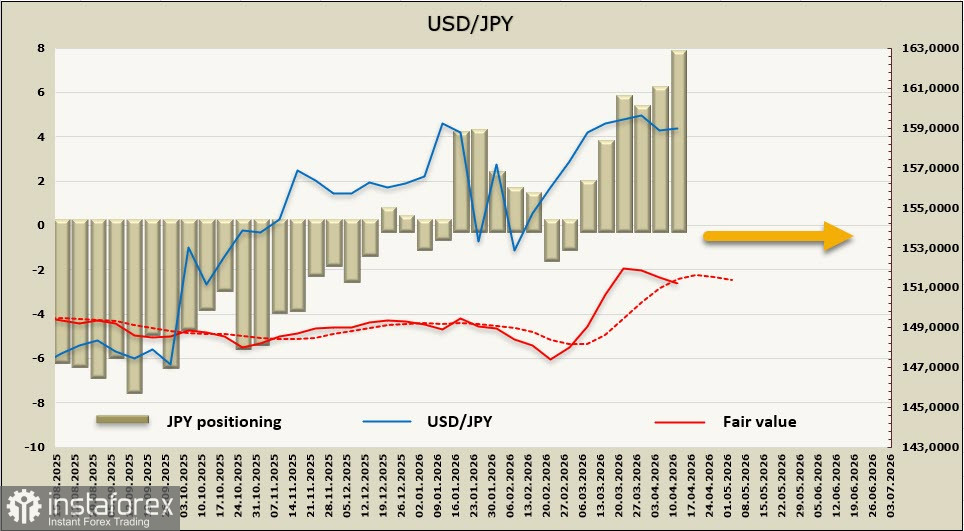

到了 4 月初,市場對 BOJ 升息的預期已經穩固,而日圓走弱也支撐了這種看法——問題在於,這些預期如今發生了多少變化。如果說在海灣衝突之前,終端利率預期大約在 1.5%,那麼現在多數分析師則認為終端利率約為 2.0%。不過,BOJ 不太可能只因為即將到來的能源衝擊就做出反應:正如 Mizuho 所主張的,必須在評估通膨走勢的同時,權衡能源價格對經濟成長與企業獲利的影響。

日圓依然是被拋售的資產:一週之內,投機性淨空頭部位增加了 16 億美元,達到 73 億美元。不過,在中東和平進程出現重啟跡象、美元需求緩和的影響下,日圓的隱含價格開始轉為走弱中止、出現回落。

若非存在明確的貨幣干預威脅,在海灣衝突期間,日圓本可能大幅走弱得多。正是這種威脅,使得 USD/JPY 遲遲無法有效突破 160。不過,目前走勢顯示,若和平進程遲遲無法啟動,即便存在干預風險,USD/JPY 升向 162 以上的可能性仍在上升。在當前環境下,USD/JPY 的升勢只有在日本經濟所面臨的實體供應風險威脅被解除後才可能停止,而這又取決於海灣局勢的解決。

反之,若戰事很快結束,並達成一項所有各方都能遵守的協議,日圓很可能回落至 156.00/50 區域,不過目前這一情境仍僅屬假設。