在中東衝突背景下,若是因美元走強所推動的美元兌日圓(USD/JPY)漲勢,要與之對抗並不容易。不過,隨著投資人對和平協議可望達成的信心升溫,美元已失去了其主要優勢。與此同時,日本政府正面臨另一項難題——日圓疲軟。和美元一樣,日圓也被視為避險資產。但在 S&P 500 指數上漲,以及日本央行(BoJ)不願升息的情況下,該貨幣對持續走高。

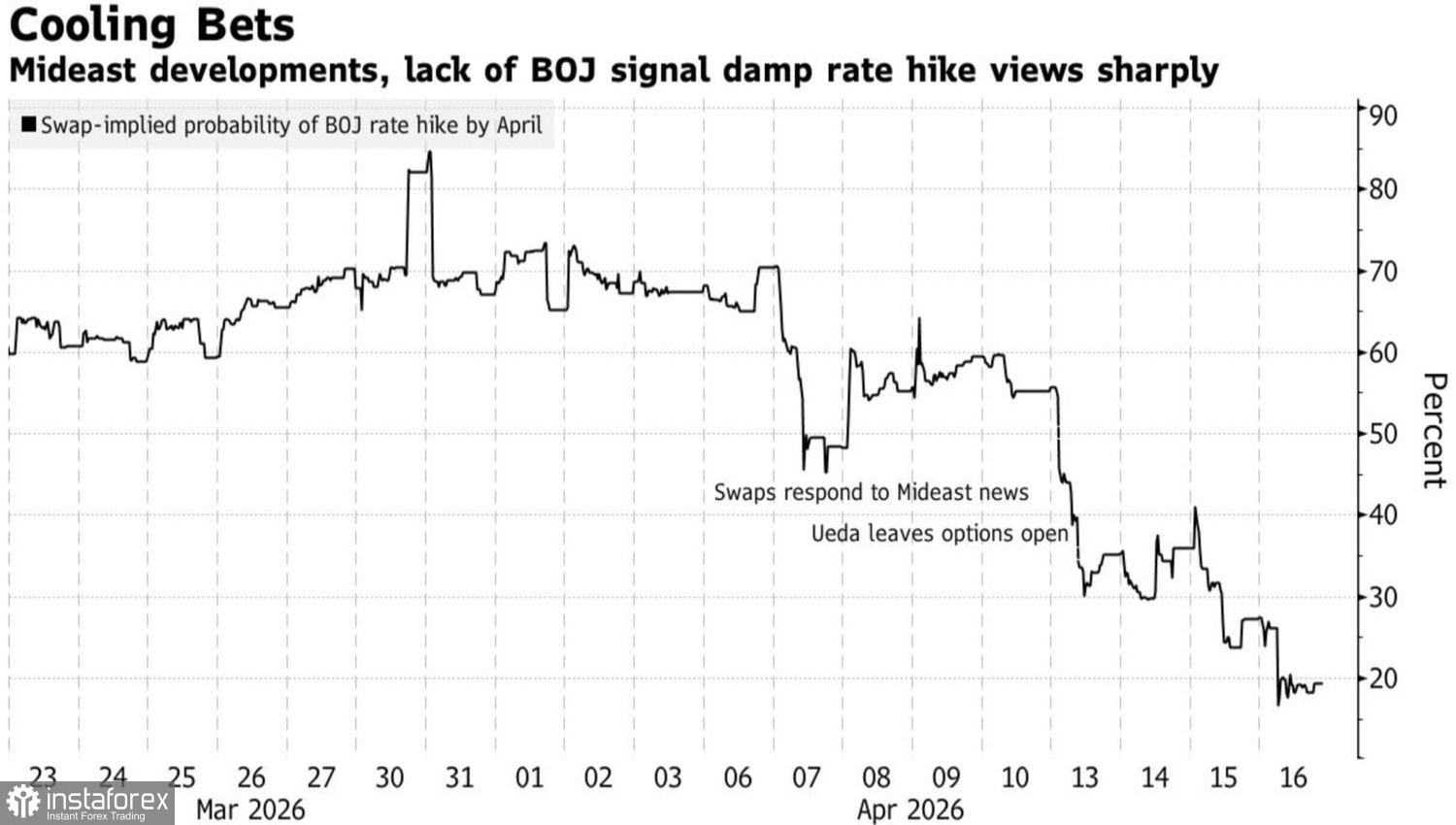

根據路透(Reuters)調查,約有 38% 的專家認為,下次隔夜利率自 0.75% 升至 1% 的時間將落在 4 月,另有 35% 的專家則偏好 7 月。不過,日本央行通常會在下次理事會會議之前,就釋出即將收緊貨幣政策的訊號。

這一次,植田和男並未發出此類訊號。這位央行總裁談到了源自中東衝突的「雙面風險」:一方面,通膨上升的可能性增加;另一方面,經濟成長放緩的風險也在提高。在這樣的環境下做決策變得極為困難,因此最好的選擇是觀望,並靜待情勢發展。

4 月日本央行調升隔夜利率機率的走勢

在植田和男發表這篇相當「鷹派」的演說之後,期貨市場將4月貨幣緊縮的可能性,從55%下調至19%,這對日圓造成了壓力。

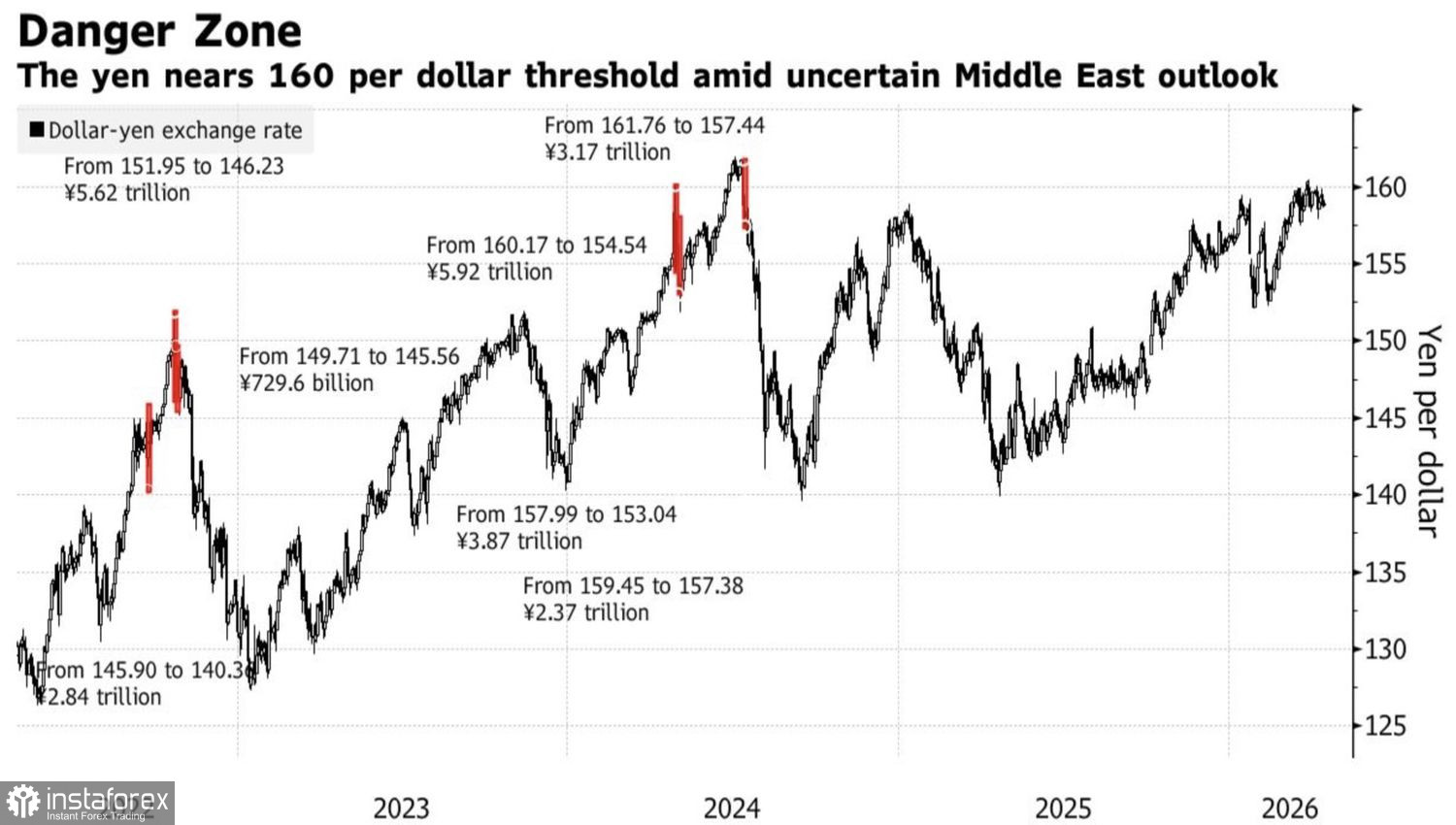

支持日圓的一方同樣受到片山皐月發言的動搖。這位財務大臣表示,日本政府已準備好對外匯投機者採取果斷行動,而這些行動將會與美國協調進行。據稱,與Scott Bessent在一次面對面會晤之後,雙方已就匯市干預達成共識。

美元/日圓走勢與日本的匯率干預動向

在外匯市場上進行協調干預,類似 1985 年的 Plaza Accord,將會比東京此前採取的單邊行動有效得多。不過,值得注意的是,過去那些干預其實也相當成功。當日本選擇在有利時機出手——也就是在美元對主要全球貨幣走弱之際——美元兌日圓(USD/JPY)的升勢在 2022 年與 2024 年都出現了逆轉。

現在可能也正在發生類似的情況。中東地緣政治衝突的緩和,正在削弱美元的主要優勢——對避險資產的強勁需求。因此,其他全球貨幣正回到衝突前的水準。然而,日圓目前尚無法做到這一點,因為它本身就被視為避險資產。此外,BoJ 已明確表示,短期內不會收緊貨幣政策。

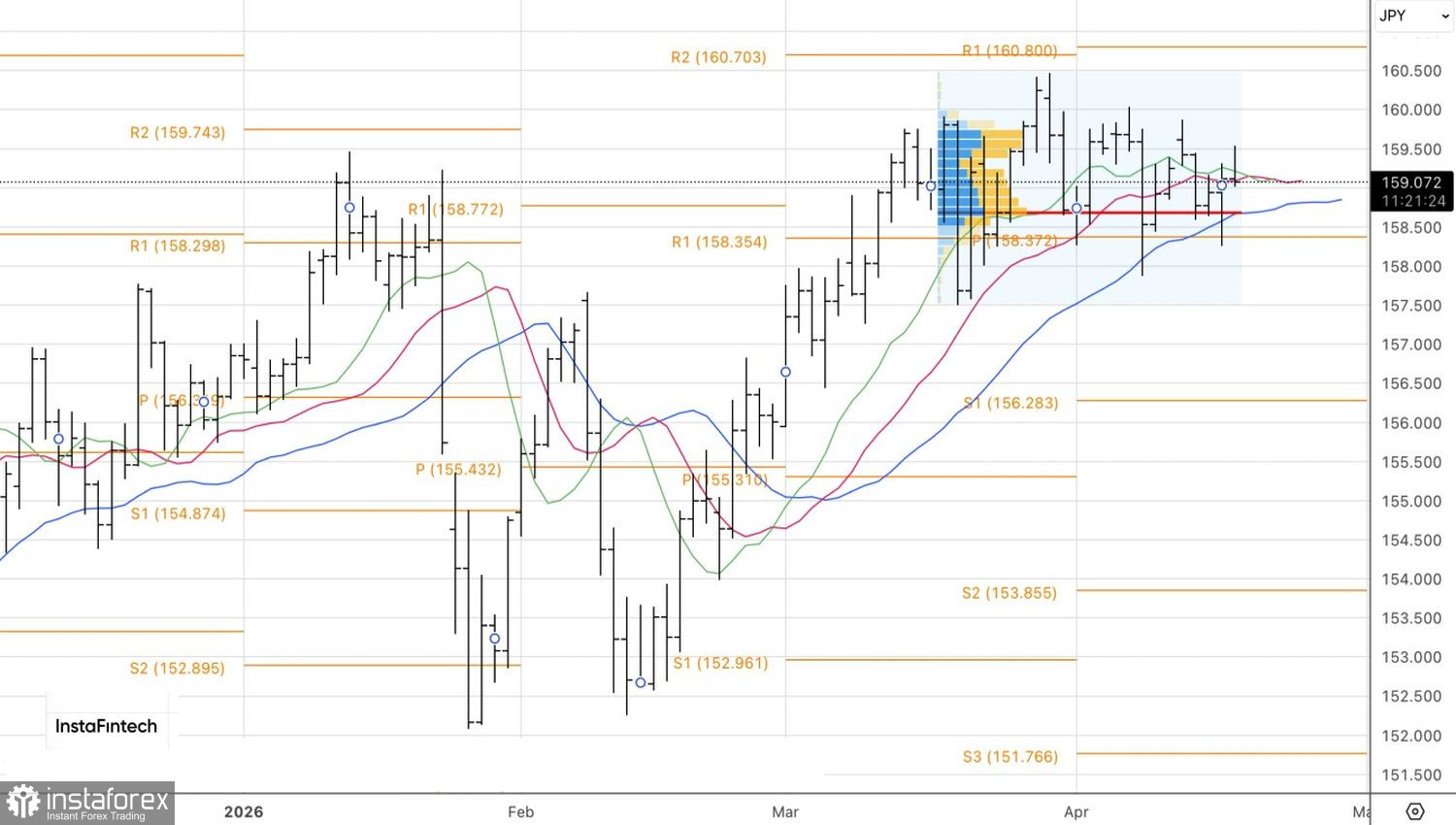

從技術角度來看,日線 USD/JPY 圖表顯示出兩根方向相反、帶有長影線的針狀線,以及一根沒有有效發揮作用的內部棒——這些都是盤整的明顯信號。在操作上,可以考慮在 159.5 之上買入,而當匯價跌破 158.7 的公允價值水準時則考慮做空。