在連續八天的強勁上漲後,EUR/USD 進入盤整階段,市場正靜待中東局勢的進一步發展。Donald Trump 表示,華盛頓與德黑蘭的談判最快可能在本週末重啟,且伊朗已接受美方大多數要求。投資人正將快速達成和平協議的預期反映在價格中,並忽略了高油價以及通膨持續升溫的風險。

市場往往是先反應、後求證。就目前而言,中東局勢的緩和,已成為驅動市場的關鍵因素,重要性甚至超過停滯性通膨風險;若通膨與經濟停滯同時出現,將會因歐洲與亞洲高度依賴能源進口,而在這兩個地區表現得尤為明顯。

商品指數與美國 CPI 走勢

美國面臨的是不同的問題。即使在對伊朗發動空襲之前,多數大宗商品資產價格已經在上漲,部分原因是由 Trump 的關稅政策所推動。到了三月,油氣價格也加入漲勢,幾乎可以肯定會進一步推高美國的消費者物價。第二輪效應也將推升核心通膨,尤其是在當前政府奉行反移民立場、壓縮勞動力供給的情況下,這讓勞工在爭取加薪時擁有更多談判籌碼。

Jerome Powell 近日在一次談話中表示,如果通膨趨緩的走勢出現逆轉,Fed 就不會降息——而這種逆轉很可能會發生。因此,市場預期聯準會在今年年底前不會調整政策利率的看法,顯得相當合乎邏輯。

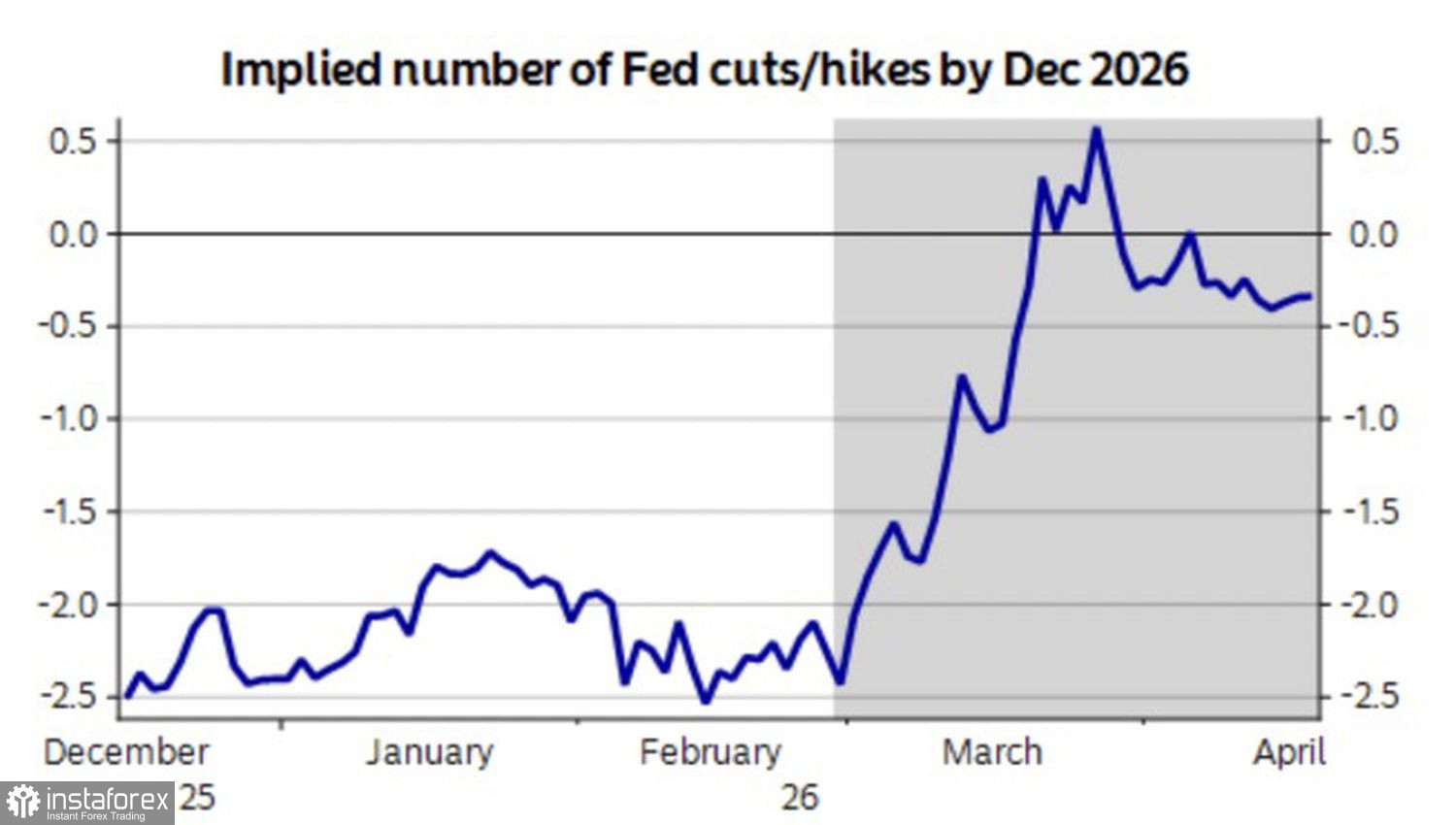

聯邦資金利率的市場預期

如果地緣政治緊張局勢得以化解,投資人關注的焦點將重新回到利率上。目前期貨市場預期,歐洲央行在 2026 年將升息兩次,第三次升息的機率約為 30%。根據 Bloomberg 的消息來源,Governing Council 在四月份不會採取任何行動。

實際上,歐洲央行應避免加劇潛在的經濟衰退。自從美國與以色列對伊朗發動攻擊以來,油價已上漲約 60%,天然氣價格則飆升約 90%。Bloomberg Economics 已將其對歐元區第一季的成長預測,從 0.5% 下調至零。在這樣的情況下,調高存款利率將會是 Christine Lagarde 及其同僚的一項政治性錯誤。

借貸成本可能維持不變,而目前對升息的預期反而可能對歐元不利。確實,如果 Fed 與 ECB 之間的利率差距沒有縮小,現在賣出這一主要貨幣對是有道理的。

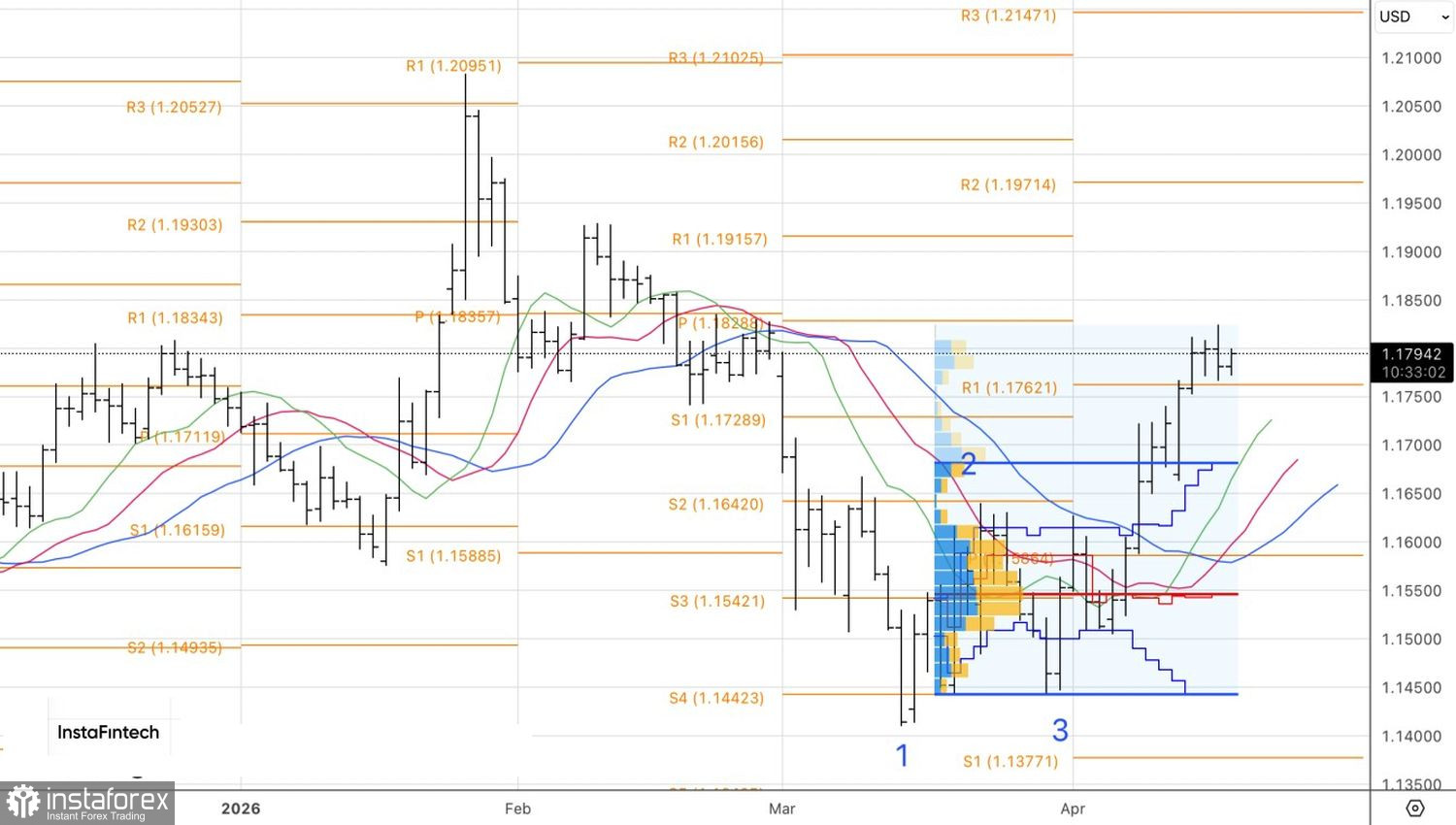

技術面來看,在日線圖上,EUR/USD 在一波長時間的上漲之後正處於短期盤整階段。較合理的做法是,在匯價向上突破 1.1765–1.1825 盤整區間的上軌時佈局買入的掛單;而如果 1.1765 的支撐被有效跌破,則考慮做空。在第一種情況下,匯價進一步上攻至 1.1950 的風險升高;在第二種情況下,回落至 1.1715 的可能性則會增加。