美伊關係的僵局迫使美國尋求出路並啟動「Freedom Project」。然而,油輪在未經德黑蘭許可的情況下試圖通過霍爾木茲海峽,進一步升級了衝突。伊朗伊斯蘭共和國透過攻擊阿聯酋的能源基礎設施與炮擊船舶,展示了誰才是該區域的主導者。12月交割的原油價格飆升至戰時高位,導致 EUR/USD 匯率下跌。

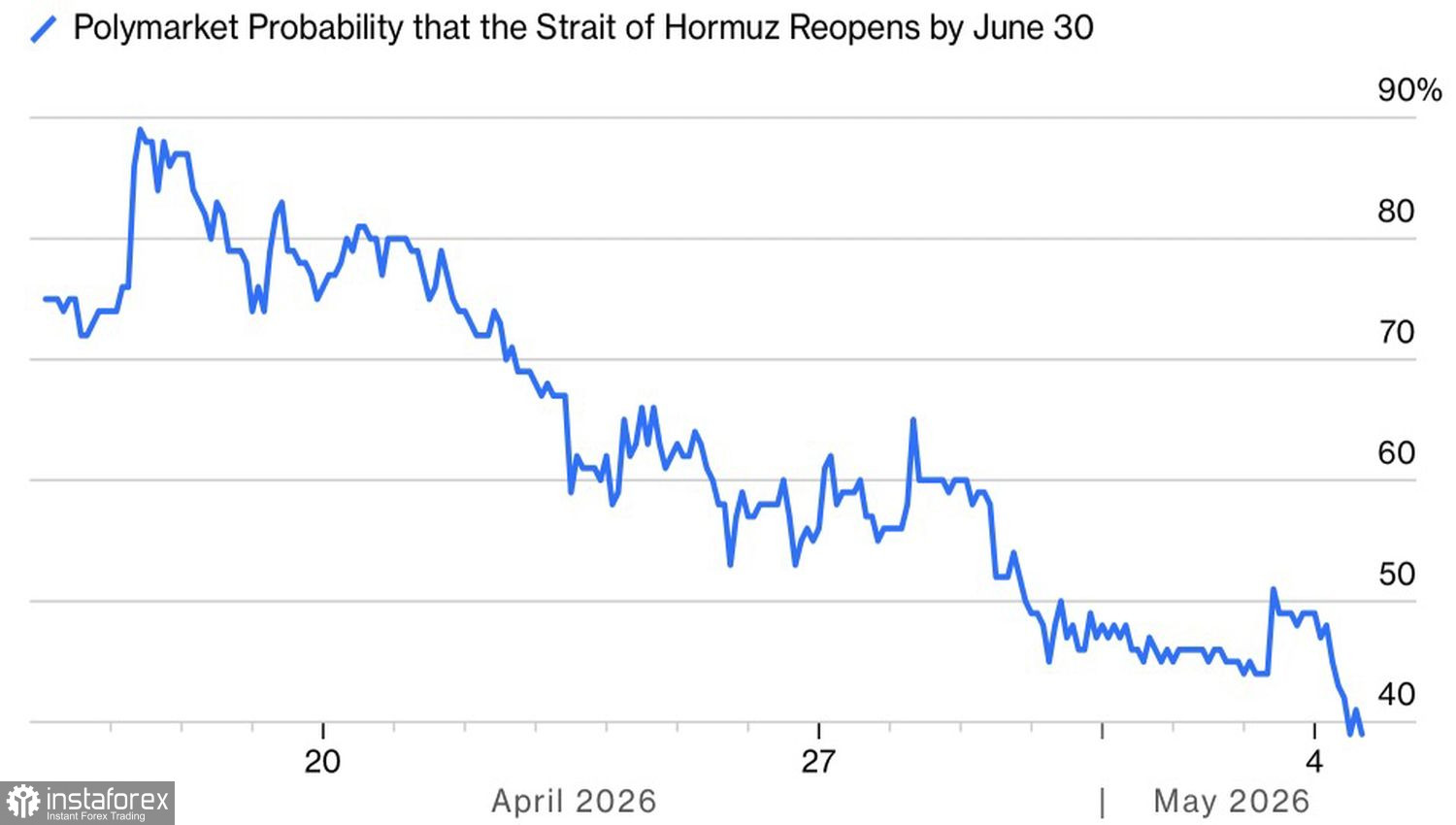

Polymarket 的利率市場已將霍爾木茲海峽在 6 月底前重新開放的概率下調至 40% 以下,低於三週前約 70% 的水平。顯然,中東衝突正持續拖延,而隨著 Brent 價格上漲,全球經濟衰退的風險也在增加。這對美元而言是利多消息。根據「Dollar Smile 理論」,美元在兩種情況下會走強:一是經濟表現良好時,二是情勢全面惡化時。全球經濟下行便屬於第二種情境。

霍爾木茲海峽開放概率的變化走勢

即使全球最重要的石油動脈很快恢復暢通,油價在 2026 年底之前也不太可能回到戰前水準。這將對進口「黑金」的國家和地區造成更大傷害,尤其是歐元區和日本。作為能源商品的淨出口國,美國受到的衝擊要小得多。強勁的經濟意味著強勢貨幣,這一基本的分析原則從未改變,並清楚指示了 EUR/USD 應該前進的方向:向南。

至於歐洲央行在貨幣政策收緊問題上的強硬言辭,更像是一種「鷹派」的虛張聲勢,而非真正的行動。期貨市場預期會有 2–3 次貨幣緊縮;然而,在停滯性通膨的背景下,ECB 必然會趨於謹慎。最樂觀的情況下,借貸成本也不過上升 25 個基點。

其餘的情況很可能重演 2008 年的錯誤。當年,法蘭克福出於對通膨加速的擔憂而升息,但在全球經濟危機爆發後,又被迫大幅降息。

Fed 的被動以及 ECB 的遲緩意味著,美國與歐洲之間的利率與債券殖利率差距將維持在高位。這將提高美國資產相較於歐洲資產的吸引力,並推動資本外流湧向美國。還有什麼理由比這更能說明應該賣出 EUR/USD 呢?

白宮聲稱自己並不尋求衝突,而在前一日局勢失控之後,局勢暫時恢復平靜,也帶動油價回落。不過,僵局已顯而易見,且缺乏明確的解決途徑。遲早炮火與炸彈會再度響起,這對美元而言反而更有利。

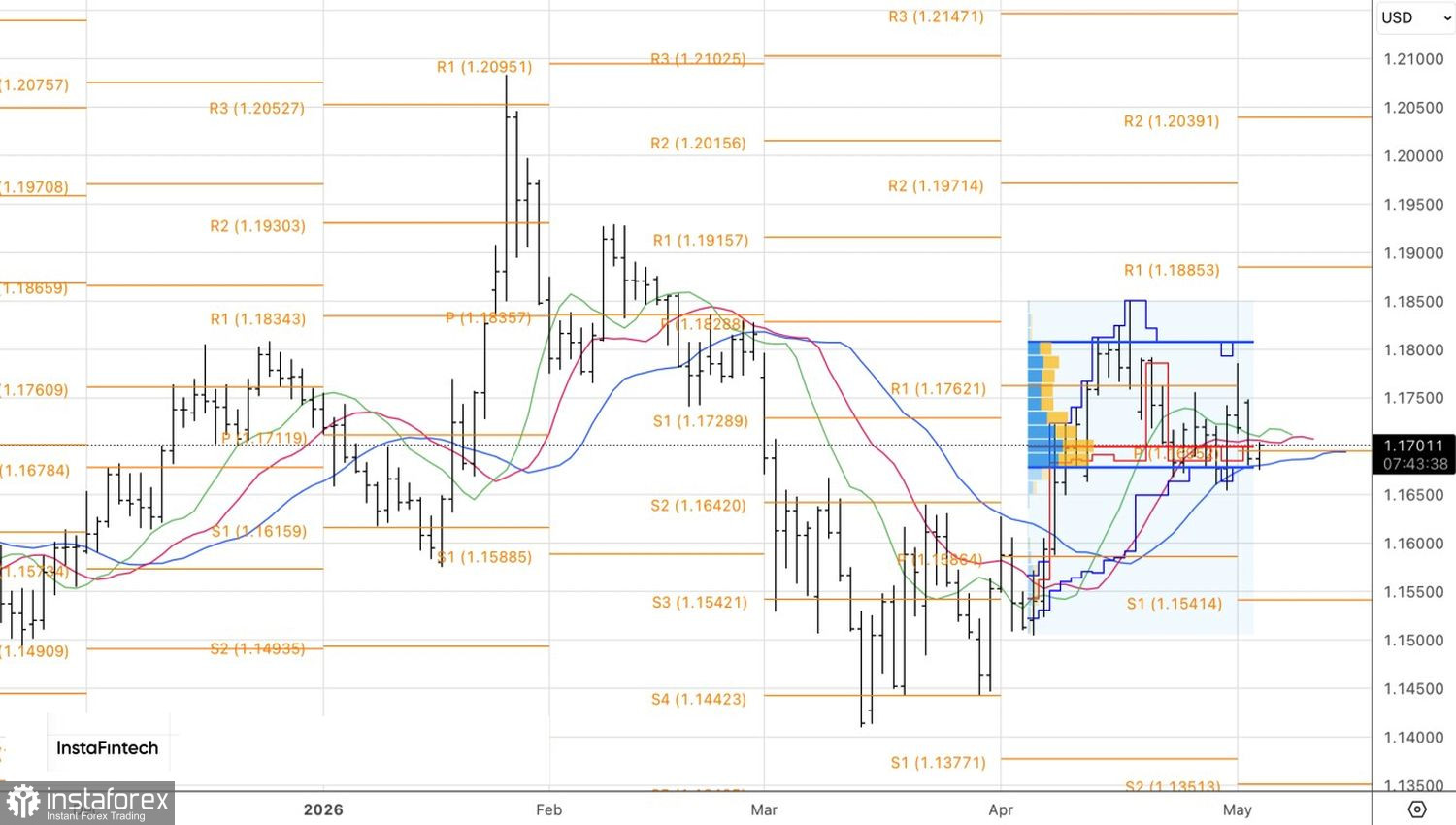

從技術面來看,在日線圖上,EUR/USD 正在測試位於 1.1675–1.1810 的合理價值區間下沿。第一次測試未能成功;然而,若空頭在第二次測試時得手,將有機會在既有的歐元兌美元空頭部位上進一步加碼。