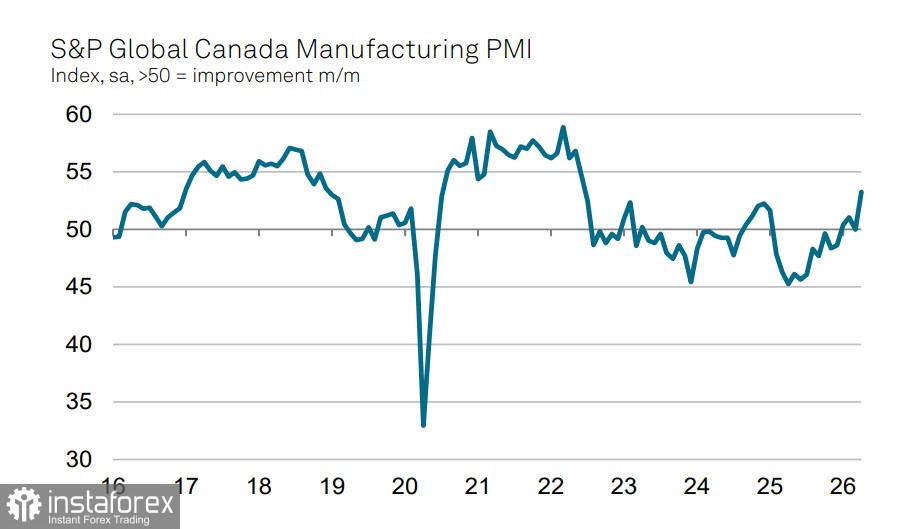

4 月份,加拿大製造業商業活動指數大幅躍升至 53.3,創下新冠疫情以來的最高水準。產出增加,新訂單也顯著成長——主要是市場對中東戰爭的反應。隨著越來越多人擔心局勢將持續升級、能源價格將進一步攀升,許多買家尋求重建庫存,加拿大石油產業正全力運轉。

隨著汽油價格上漲,以及對通膨升溫和實質支出轉弱的預期,加拿大與許多其他國家一樣,正面臨消費需求受壓的情況。不過,以出口為導向的產業則試圖在當前局勢下榨取最大利益。3 月份貿易帳轉為順差,很大程度上正是出於這些原因:進口較 2 月份下滑,而出口則上升。這種變化透過國際資本流向的修正,對加元提供了支撐。加拿大對美國出口的占比正逐步下降——2024 年為 76%,2025 年為 72%,而今年 3 月已降至 67%。

Bank of Canada 上週如預期維持 2.25% 的政策利率不變。央行延續了相當偏鷹派的措辭;市場定價顯示 6 月加息的機率約為 50%,到今年底則大致反映出約 75 個基點的進一步收緊。考量到市場對 Fed 利率路徑的看法仍屬中性,這樣的預期對加元而言相當偏多。

GDP 成長預測也上調至今年按年成長 1.2%,明年為 1.6%。通膨預測則從 2.0% 略升至 2.3% 按年。鑒於油氣價格走高勢必會推升各行各業的成本——更遑論潛在的糧食危機可能由仰賴天然氣的化肥短缺所引發——在這樣的背景下,這一通膨預測顯得頗為進取。

加元走強在目前看來是有基本面支撐的,但有一點需要特別留意:局勢每天的升級都在提高美國陷入衰退的機率,而對加拿大而言,這將意味著出口大幅下滑。對加拿大來說,最理想的情境是高油價與全球物流恢復並行——換言之,美國與伊朗在較偏向伊朗條件而非美國條件的基礎上達成和平協議。在那種情況下,加拿大經濟有望維持向上的動能,而加元也可能延續其偏多走勢。

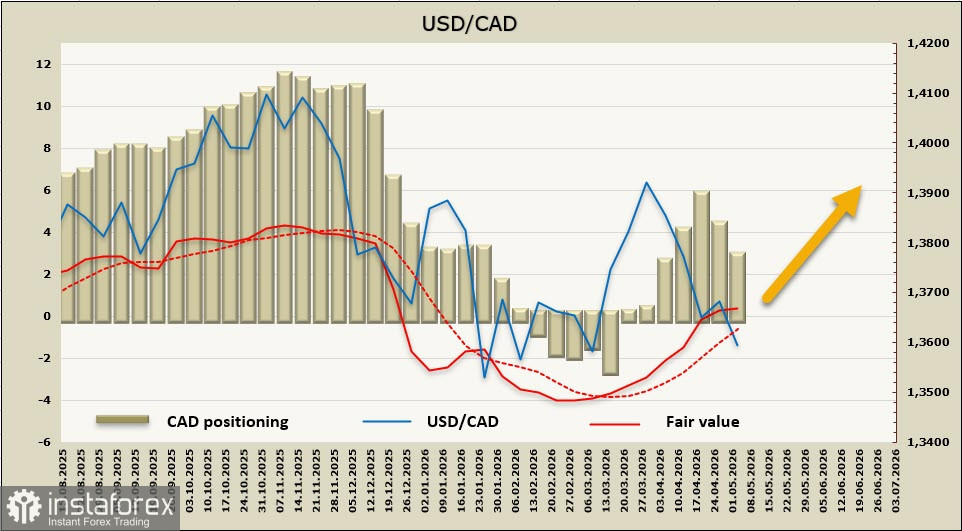

加元的淨投機部位減少了相當可觀的 14.9 億加元,至淨空頭 28.1 億加元,不過,模型推算的合理價格水準仍高於長期平均值。

美元/加幣仍在區間內橫向盤整——加拿大央行會議幾乎沒有帶來即時影響,而川普總統暫停軍事行動「Project Freedom」則被多數市場參與者解讀為美方立場明顯偏弱的確認訊號。這導致美元大幅走弱,也降低了美元/加幣再度上行的可能性。不過,目前仍缺乏支持匯價持續大幅走低的堅實理由,因此我們預期匯價將維持區間震盪,下方區間大致落在 1.3525–1.3545 一帶;若後續情勢再度升級,匯價有可能上行至 1.3710–1.3750 區間。