自上一份報告以來,紐西蘭國內並未出現可能對市場造成重大影響的關鍵事件。紐西蘭儲備銀行(RBNZ)發布了《金融穩定報告》,並就未來通膨走勢作出評論,不過這兩項事件都未對市場情緒產生明顯影響。

紐西蘭主要出口品之一的乳製品價格目前尚未出現上漲跡象。市場普遍將能源衝擊(由於全球化肥產量預期下滑)可能引發糧食危機的風險視為假設性情境,目前這一風險並未對價格造成實質影響。

ANZ 認為,中東戰爭在第一季幾乎沒有對紐西蘭經濟造成影響,因此該季的 GDP 季度數據甚至可能優於預期,這對紐元形成當前的支撐作用。與此同時,由於預期民間消費、投資與服務出口將下滑,第二季與第三季的 GDP 預測已被下調 0.5 個百分點。相應地,全年 GDP 成長預估從 2.1% 下修至 1.7%。需要指出的是,這一預測目前尚不意味著經濟衰退。

下一次 RBNZ 會議將於 5 月 26 日召開;市場目前約反映 30% 的升息機率。因此,若市場進一步上調對升息的預期,紐元仍存在上行潛力。

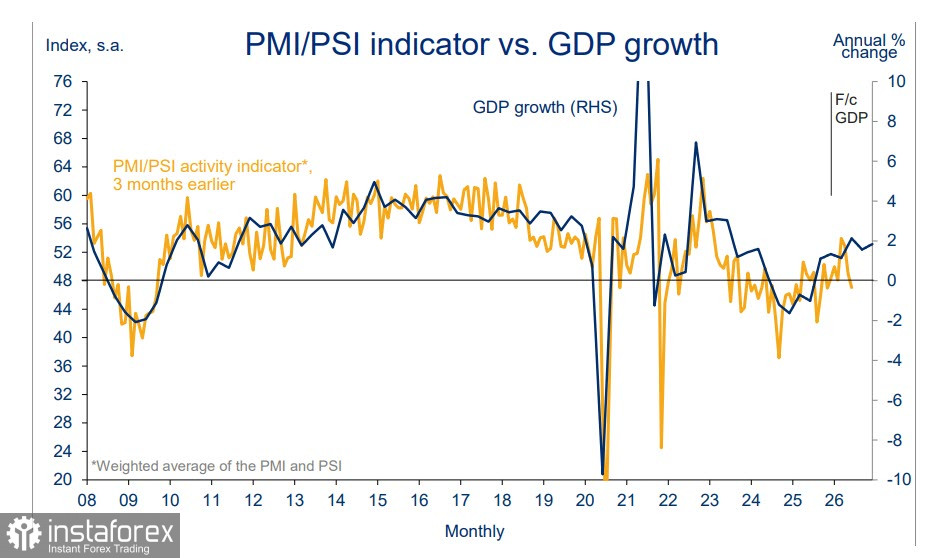

本週將帶來更多相關資訊:4 月的 PMI 指數即將公布,將顯示紐西蘭經濟如何因應地緣政治變化。預測偏向悲觀;多數評論人士預期經濟活動與物價漲幅都將放緩。目前通膨預期明顯回落——4 月時,RBNZ 點出了其用來評估中期通膨壓力的三項指標:薪資通膨、核心通膨,以及中長期通膨預期。第一季這些指標表現並不具威脅性,大致與原先預測相符;至於第二季,RBNZ 將預期值從 2.37% 上調至 2.53%,雖然仍屬溫和,但風險顯然正朝較高水準移動。

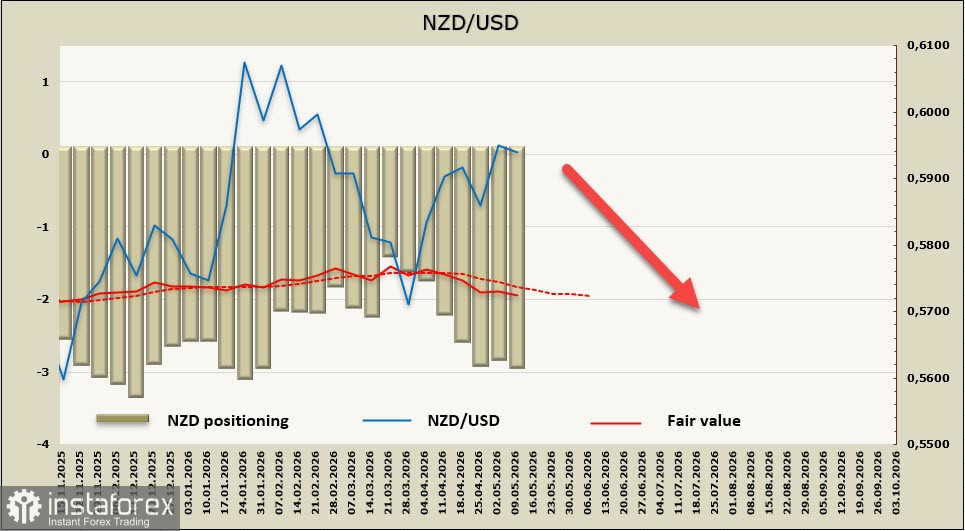

紐西蘭元(NZD)的淨空頭部位在申報週內增加了 1.14 億美元,達到 -28.4 億美元。這代表市場對紐元存在明顯偏空情緒。儘管在中東衝突有望化解的憧憬下,NZD/USD 匯率有所走強,但空頭部位已連續七週增加。長線投資人似乎正在為更悲觀的情境布局。隱含價格仍低於長期平均水準。

市場開始意識到,目前局勢不太可能迅速解決,這場危機很可能還會進一步演變。我們認為,0.5986 的局部高點已經形成。空頭部位正在增強,接下來將尋找機會向下突破最近的阻力位 0.5913。

我們預期 NZD/USD 會跌破該水準,這將使中期技術形勢轉為偏空。下一個下行目標區間位於 0.5860–0.5880。

近期紐元回升至衝突爆發前水準,主要是受到美元走弱及全球風險偏好改善的推動,這一點也反映在美股指數的上漲上,而非來自紐西蘭本地因素。一旦地緣政治緊張局勢再度升級,紐元將顯得相當脆弱,並面臨顯著的下行壓力。