晶片短缺正推動半導體類股掀起一波熱潮。這股熱潮讓市場得以忽視一整串利空因素——中東衝突持續不斷,以及美國4月生產者物價年增率跳升至6%,創四年新高。理論上,這可能迫使聯準會收緊貨幣政策,從而對標普500指數形成逆風。不過,如果今天的行情已如此火熱,又有多少人會在乎明天會怎樣呢?

廣義指數今年截至目前已經創下第17次歷史收盤新高;Nasdaq Composite則是第13次。本輪上漲的焦點事件,是NVIDIA市值在特朗普總統邀請執行長黃仁勳出席中國峰會後,攀升至55億美元。不過,推動標普上漲的主力,仍然是企業亮眼的獲利表現。

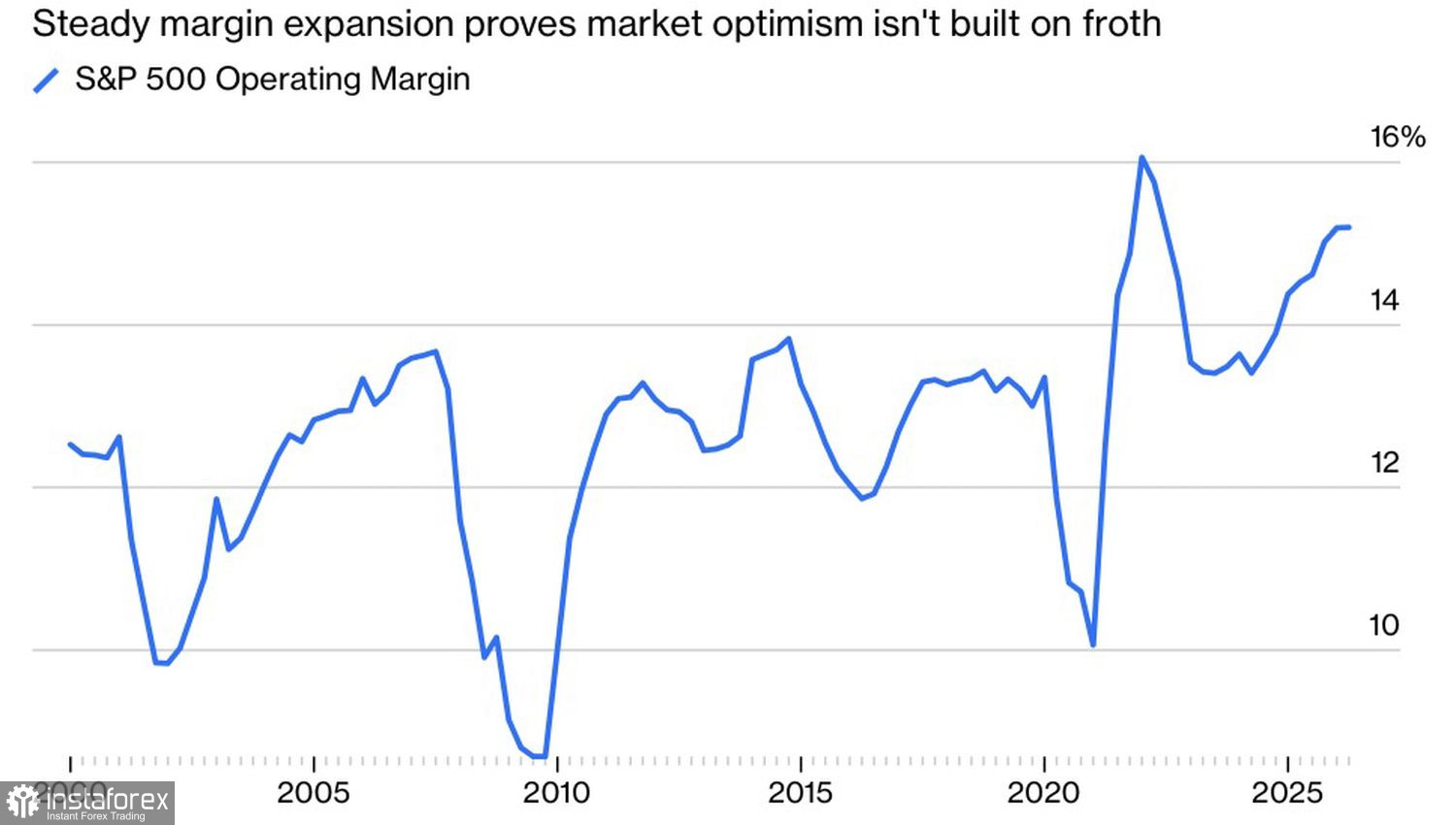

在第一季,已公布財報公司的盈餘成長達27%,遠高於華爾街在財報季初預估的12%。若不計入2008年與2020年衰退後的復甦階段,這是自2004年以來,實際表現與原先預期之間最大的差距。

標普500成分企業營業利益率走勢

表面上看,一切都很合理:利潤強勁、利潤率健康。然而,先前的投機泡沫——如 Polaroid、Kodak、Xerox 等——在崩潰前夕從基本面來看也同樣極具吸引力。

在 1970 年代後期,「Nifty Fifty」這 50 檔股票曾佔據 S&P 500 總市值的 45%。而如今市場的集中度更高。大約有十家公司——除了 Berkshire Hathaway 之外全都屬於資訊科技相關領域——現在約佔這個廣泛指數總市值的 40%。儘管指數大幅上漲,談論泡沫的市場參與者卻寥寥無幾。

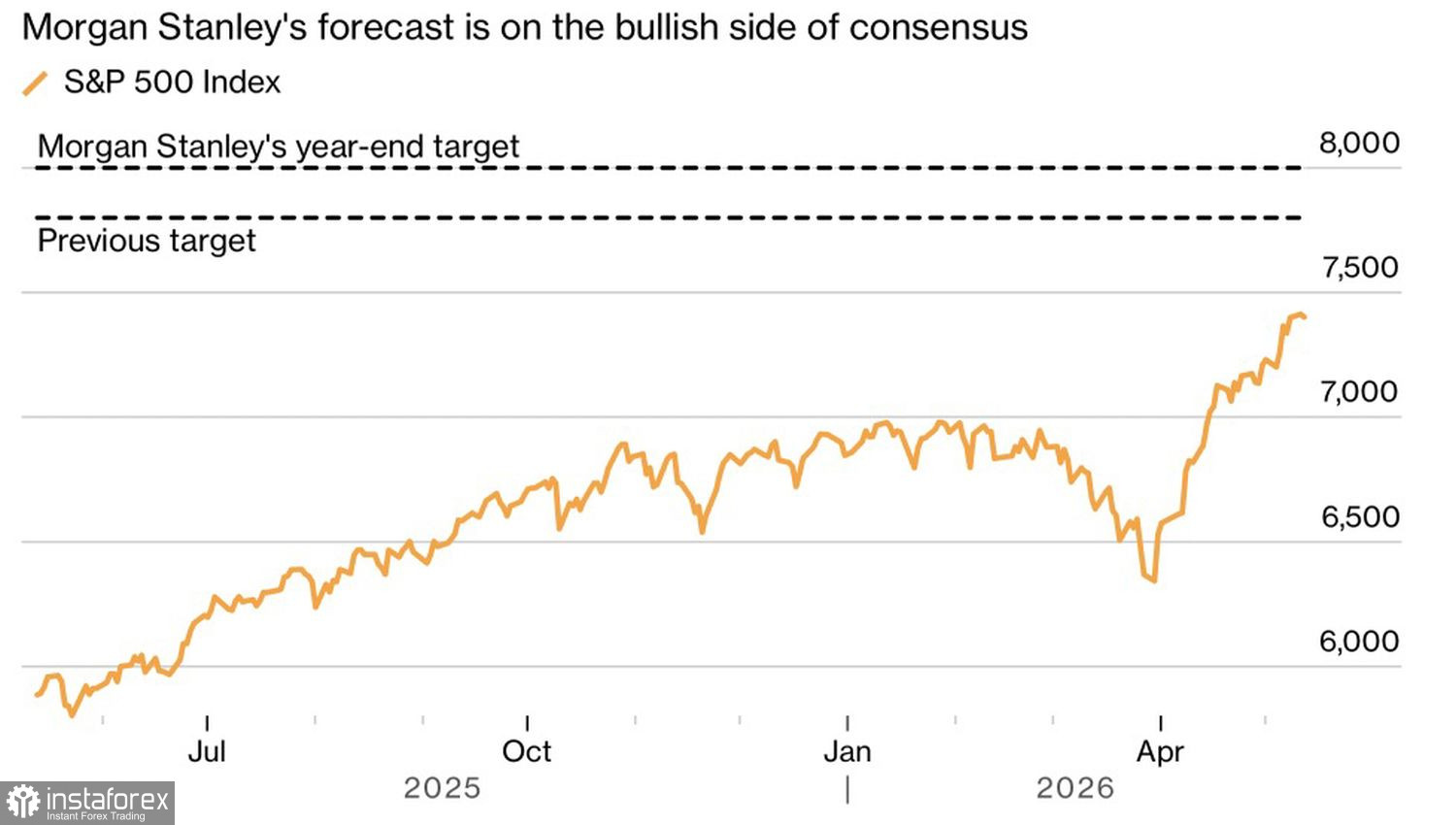

S&P 500 的動態與市場共識預測

相較之下,Morgan Stanley 將其 2026 年底 S&P 500 目標從 7,800 點上調至 8,000 點,並認為在未來 12 個月內有機會上看 8,300 點,理由是儘管面臨地緣政治風險、私人信貸壓力,以及對 AI 投資效率不彰的擔憂,企業獲利仍展現出韌性。

Morgan Stanley 對此次上調評級的主要風險在於這樣一種情境:經濟過熱加劇物價壓力,迫使聯準會(Fed)收緊貨幣政策。市場也擔心,大規模的 AI 投資可能導致流動性收縮——在金融體系中流通的資金變少。

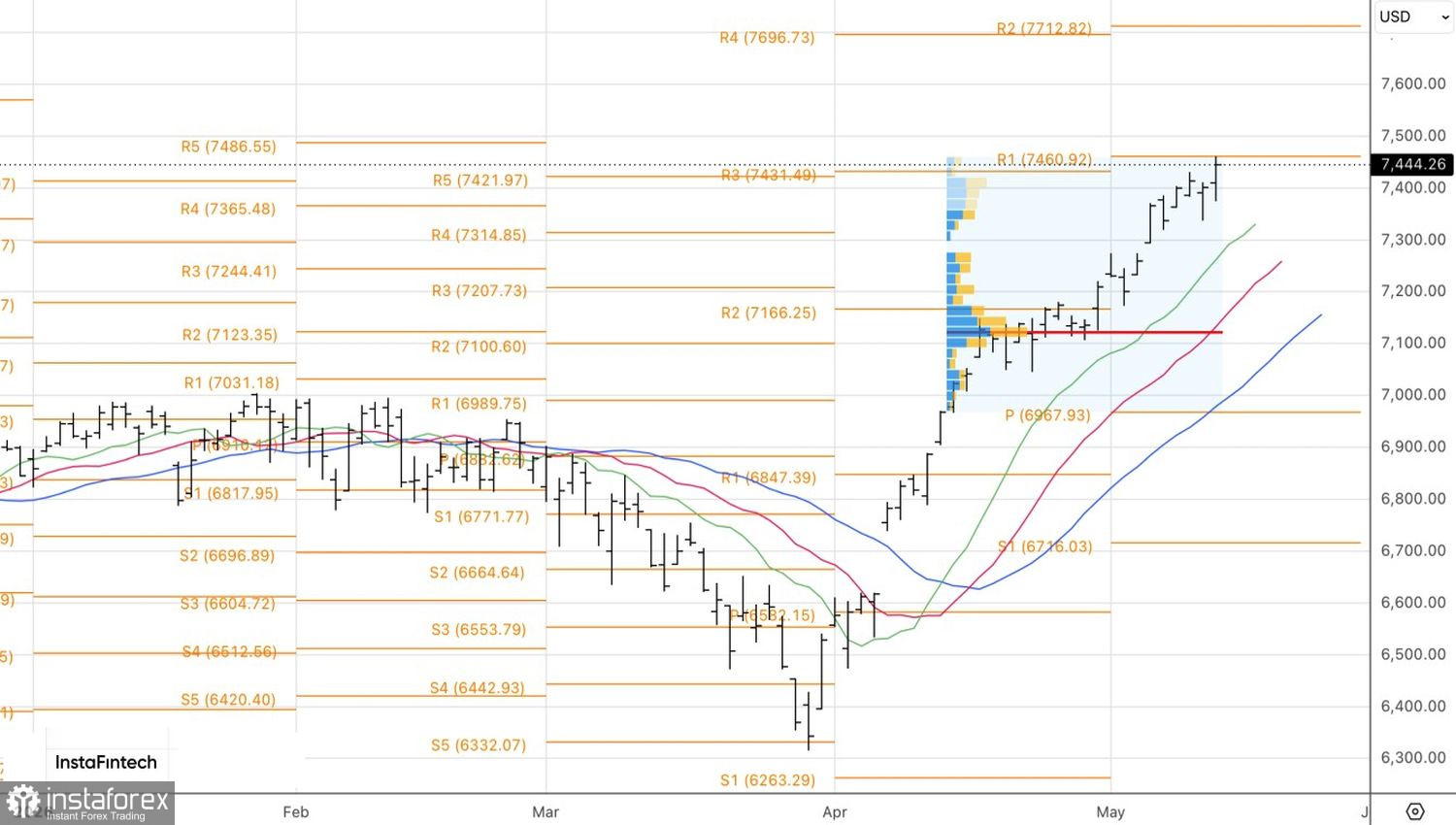

從技術面來看,多頭在日線圖上仍然掌握主導權。S&P 500 正有條不紊地朝先前所提到的 7,700 點目標邁進。考量目前的盤勢配置,戰術上仍以逢回買進為主。關鍵支撐位在 7,315 點。