直到最近,Eurozone 經濟一直表現出穩健的成長,支撐了對未來 GDP 和通膨進一步上升的預期。市場原本預期 ECB 能夠在年底前再升息四次,這將為歐元提供支撐。

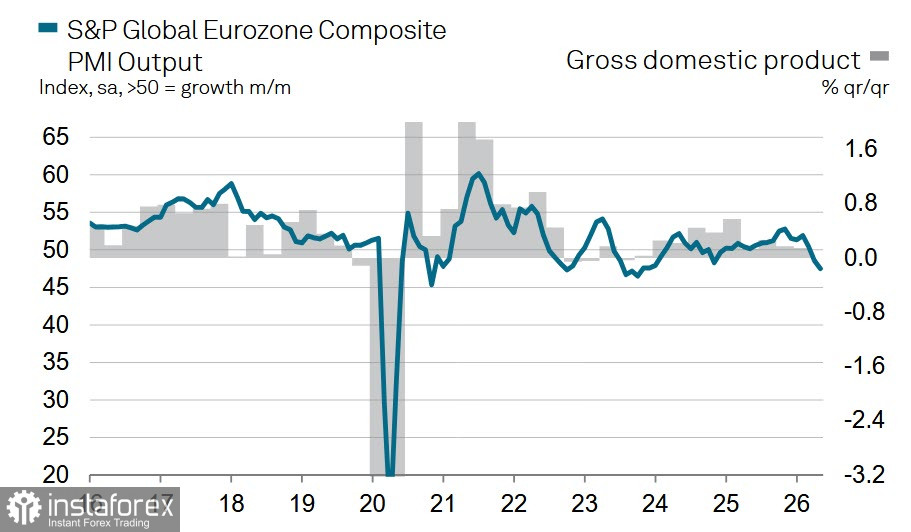

然而,最新的 5 月份商業活動數據明顯弱於預期。雖然製造業仍維持在擴張區間,但成長自 52.2 點放緩至 51.4 點。服務業部門的表現則更為悲觀,跌入緊縮區間至 46.4 點(4 月為 47.6)。綜合指數也下降至 47.5 點。

歐洲央行目前仍採取觀望態度,在決策上保留最大彈性。然而,最新數據呈現出喜憂參半的局面。霍爾木茲海峽持續出現每日封鎖,推升油價維持高檔,進一步加劇通膨壓力。這反過來又提高了歐洲央行在即將到來的六月會議上升息的可能性。

如此的經濟放緩可能大幅改變市場對歐洲央行政策的預期,因為過於激進的升息步伐恐引發歐元區經濟衰退,尤其在目前幾乎看不到通膨在短期內明顯放緩的理由之下。即便波斯灣封鎖在假設情境下獲得解除,也只能部份抵銷已經造成的損害。能源價格很可能會維持在高位,直到各國補足其能源儲備為止。

同時,市場對聯準會政策的預期也正迅速轉向更為鷹派的立場。市場不再預期降息;相反地,目前預估年底前將有一次升息,並在明年三月再升息一次。這次預測修正的表面原因,是美國通膨數據強於預期,以及生產者物價指數仍展現韌性。結果使得風險平衡突然轉向另一種情境:美國通膨持續加速上行,而聯準會卻未做出足夠因應。

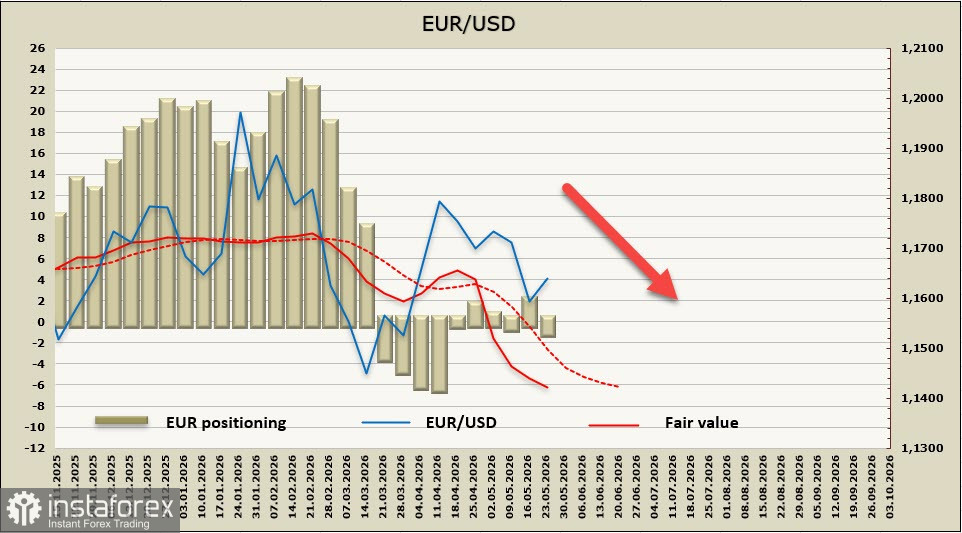

根據最新的 CFTC 報告,歐元的投機性部位接近中性水位,而估算的合理價值則持續穩步下滑。

上週我們曾指出,歐元兌美元(EUR/USD)走低的可能性正在上升,而儘管近日在有關美國與伊朗可能達成協議的消息出爐後,匯價出現小幅反彈,我們的這一預測依然不變。若有更多正面的地緣政治消息傳出,短期內歐元可能進一步走高,但上行空間看來侷限於1.1700一線。我們仍然認為之後再度轉跌的機率較高,首先可能回落至近期低點1.1575,其後匯價則有機會進一步走向1.1410。