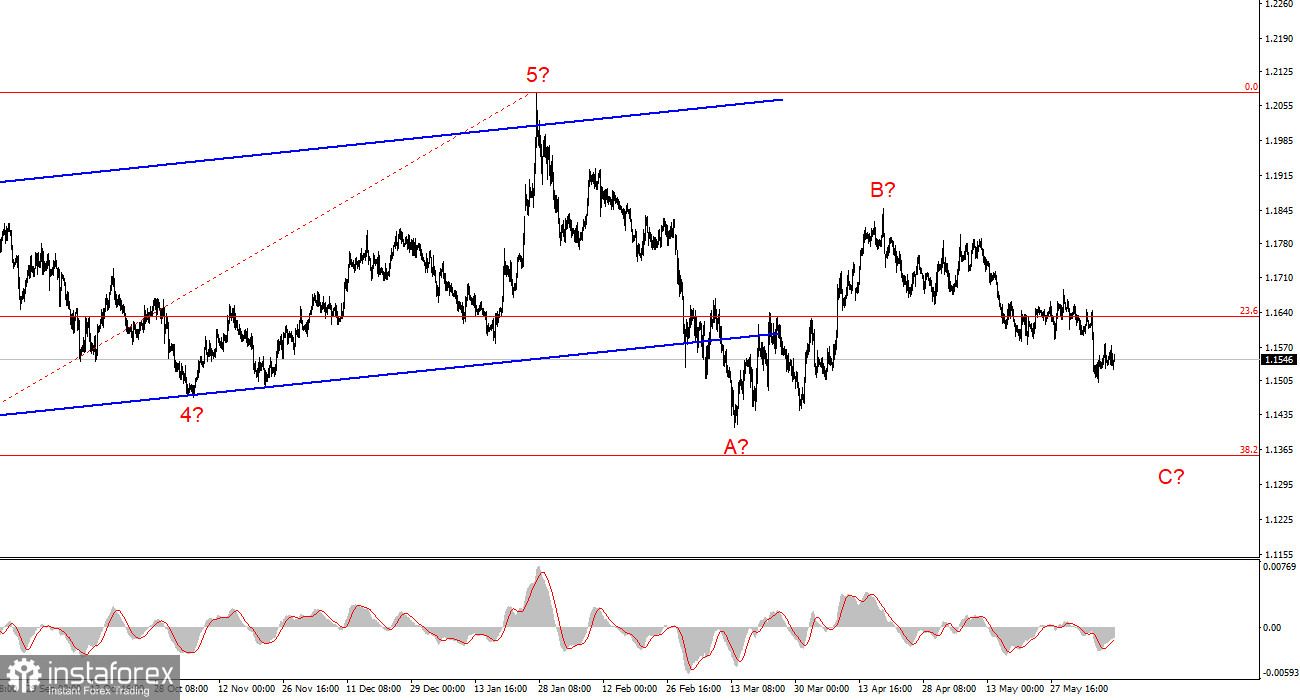

歐元/美元在4小時圖上的波浪型態出現了一些調整。如今仍沒有理由認為自去年一月開始、在下方圖表所示的那一段中期上升走勢已經被取消,不過,整體走勢結構目前已轉為修正性質。從長線角度來看,預期將發展出C浪,其低點將位於A浪低點之下。以當下情勢來看,要相信歐元會出現如此幅度的下跌並不容易,但 2026 年第一季已清楚顯示,地緣政治可以劇烈改變市場情緒,甚至扭轉已成形的趨勢。

在較低時間框架中,我可以辨識出一個典型的五浪空頭結構。隨著這一結構的完成,該品種可能進入新的向上波浪序列,而目前這個結構看起來的確已經完結。因此,可以從 1.1513 一線開始期待歐元展開反彈,該價位同時對應 76.4% 費波納奇回撤位。不過,如果缺乏地緣政治層面的配合與推動,歐元很難在市場上獲得強而有力的支撐。

歐元/美元周三幾乎持平,交易者持續消化前一日公布的通膨數據。對該報告的解讀分歧頗大。有些經濟學家認為,通膨數據大致符合預期,這讓聯準會得以維持觀望立場,因為 5 月通膨並未顯著加速。此外,也有人認為,目前的通膨水準對美國總統 Donald Trump 來說是可接受的,而且通膨升幅的速度已開始放緩。在我看來,這些解讀並不正確。

通膨已連續三個月上升,在此期間幾乎翻倍。如果這都不足以引起警惕,那還要等到什麼程度才算問題?決策者是否應該等到通膨接近 6% 才採取行動?在我看來,重點應放在問題本身而不是藉口。通膨正在上升,無需再尋找藉口,也不必寄望中東衝突能迅速落幕,更不該依賴不切實際的預期。目前的現實形勢嚴峻而冷酷:通膨仍在攀升,而 5 月漲幅略有放慢,並不足以支持「通膨升勢已反轉」這一結論。即便消費者物價指數最終不再加速上行——這遲早會發生——也不代表聯準會就能鬆口氣,指望通膨自行回落至 2% 目標。聯邦公開市場委員會(FOMC)終究必須收緊貨幣政策,只是時間早晚的問題。

自昨日以來,期貨市場的預期已略微轉向更加偏鷹。根據 CME FedWatch Tool 的數據,聯準會在今年底前升息的機率目前已超過 70%。雖然鷹派預期的升幅不算大,但下一次聯準會會議將在下週就登場。屆時,市場參與者應能對 2026 年餘下時間的前景做出更精準的預測。在我看來,多數 FOMC 成員——包括 Jerome Powell 在內——最終都不可能無限期忽視不斷上升的通膨,無論 Stephen Miran 和 Kevin Warsh 如何表態。

綜合結論

根據我對歐元/美元的分析,該貨幣對仍處於較大級別的上升趨勢段中(見下方圖表),而在短期內則位於一段可能已經完成的下跌趨勢段之內。在我看來,目前或許是開始考慮建立多單的相對合理時點。對 1.1513 水準(即 76.4% 費波納奇回撤位)的下破嘗試未能成功,再加上整個空頭波浪結構已呈現完成形態,這些因素都暗示該貨幣對可能正轉入新的上升波浪序列,目標區域大致位於 1.1700 一帶及其上方。

在較高時間框架上,一段上升趨勢段仍然清晰可見,其後則是修正波浪結構的展開。短期內,預期將形成 C 浪,目標大致位於 1.1352 一線,該價位對應 38.2% 費波納奇回撤位。當 A-B-C 修正結構完成後,一段新的長期多頭趨勢可能就此展開。

我的分析核心原則

- 波浪結構應盡量保持簡潔、易於解讀。過於複雜的結構不利於交易,且往往需要不斷修正。

- 若對市場走勢缺乏足夠把握,寧可暫時觀望,不要勉強入市。

- 對市場方向永遠不可能有百分之百的確定性,因此務必使用保護性止損單。

- 波浪分析可以與其他分析方法及交易策略結合運用。