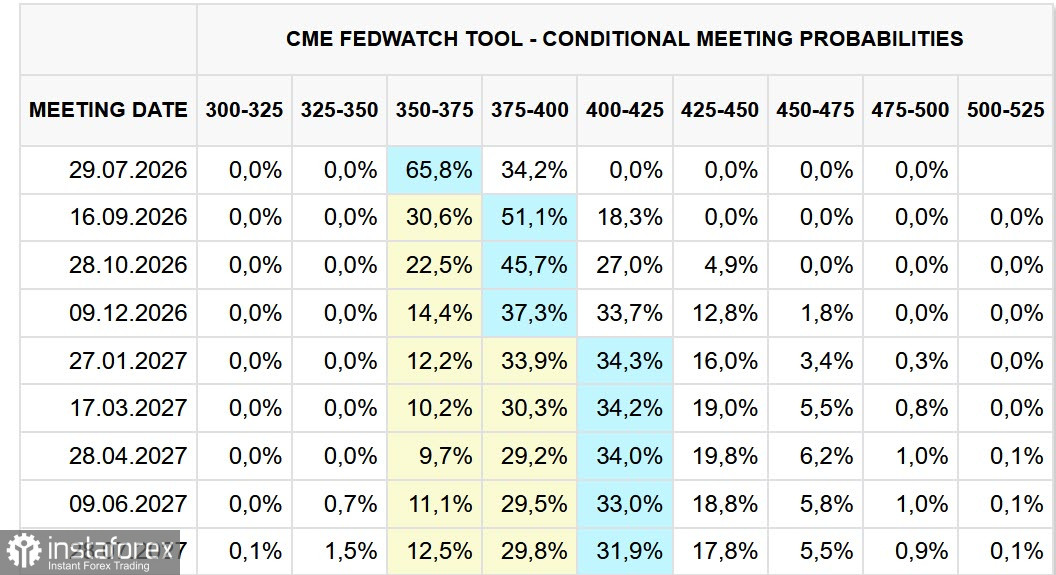

全球市場持續對美國聯準會(Federal Reserve)轉向「鷹派」作出反應,導致美元大幅走強。若先前期貨市場預期首次升息要到12月才會出現,如今市場已將時間點提前至9月。此外,聯準會在即將到來的6月會議上升息的可能性也正與日俱增。原先朝向寬鬆政策的趨勢已被一致性地全面撤回。

另外,有多位專家呼籲今年再升息兩次,並在明年年初再升一次,最終將利率帶到 4.25%–4.50% 的區間。

美國經濟看起來相當強勁,值得注意的是,通膨在伊朗戰爭爆發之前就已開始上升,而核心通膨的攀升也與戰爭無關。因此,和平協議並未緩解這一壓力;投資正積極成長,正如 Fed 在其聲明中明確指出的那樣。顯然,焦點放在經濟的強勁表現上,只要經濟動能允許,對抗通膨的力度就會進一步加大。

歐洲中央銀行行長 Christine Lagarde 週一表示,ECB 的升息在所有情境下都是合理的,但目前的衝擊尚不足以促使採取更為果斷的措施。近期事態仍在先前預測範圍之內,ECB 會繼續依據最新數據調整行動。這一立場明顯弱於 Fed。Lagarde 也指出,中東衝突正對經濟活動造成壓力,而最新數據顯示,成長速度正在放緩,尤其是服務業部門。Lagarde 預期,國內需求將弱於三月份時的預測。

今日公布的歐元區 PMI 指數印證了 Lagarde 的說法:6 月綜合指數仍處於收縮區間,為 49.5 點。受 Lagarde 評論影響,市場下調了未來幾個月 ECB 再度升息的預期,進一步加重了對歐元的壓力。

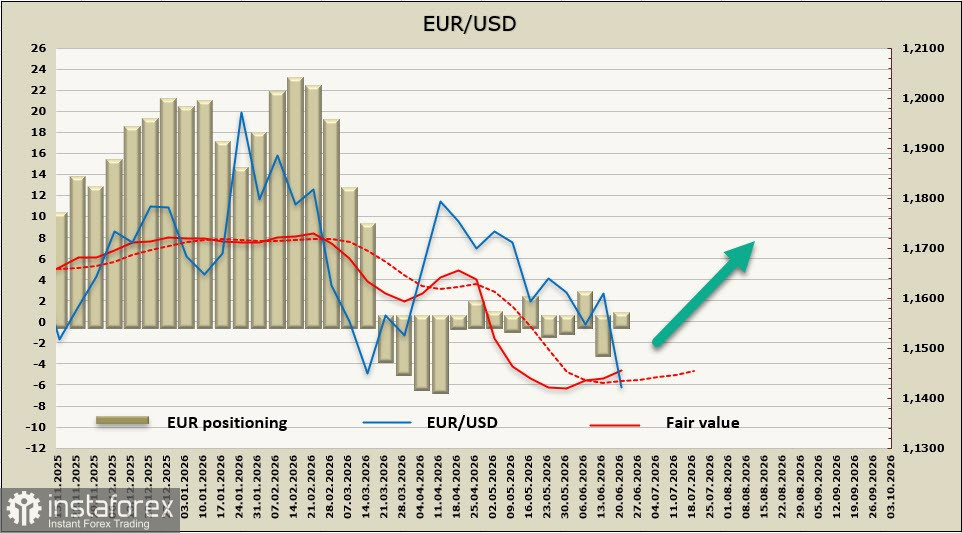

在 Fed 會議之後,外匯市場的高波動性以及美元走強的情況可能只是短期現象,但目前尚無十足把握。無論如何,我們必須考慮到,相較於 Fed,ECB 的立場顯得明顯較弱,而 EUR/USD 匯率需要一段時間才能找到支撐。

歐元的部位配置再度回到中性區間;儘管美元大幅走強,計算得出的歐元合理價格仍在持續走高。

EUR/USD 貨幣對在週二再度刷新 2025 年 6 月低點。先前在市場修正對聯準會利率預期後形成的短線看跌動能依然強勁,且尚未完全釋放。1.1277 支撐位被跌破的可能性有所上升,在當前情勢下進場做多幾乎難以被視為合理。波灣衝突告終所帶來的亢奮情緒迅速消退,因為其引發的基本面問題並未消失;目前完全有可能只是危機的初步醞釀階段。我們認為當前這一波下跌屬於短期性質,並在等待向上反轉訊號的出現。