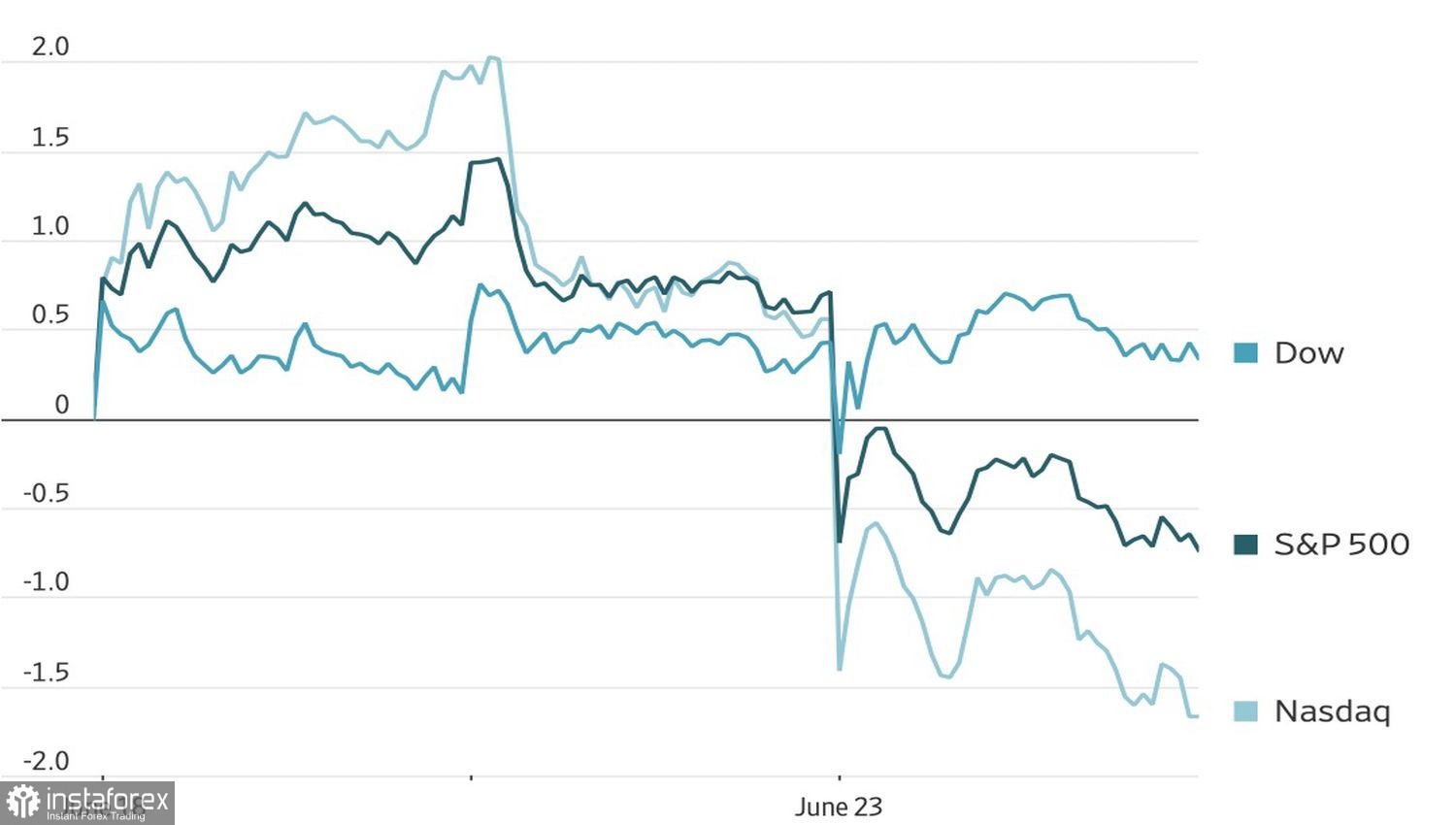

原油價格獲得喘息,股市卻沒有。Brent 收盤價跌至中東戰事爆發以來的最低水準,但這仍無法阻止 S&P 500 下跌。科技股拋售拖累這一廣泛指數連續第二個交易日收黑。看來,這場衝突中脆弱的降溫局勢,並未為美股市場提供太多推升動能。

股指走勢

造成投資人擔憂的原因有好幾個。美國的製造業活動已升至 2021 年以來的最高水準,這一方面顯示經濟具備相當的韌性,另一方面也強化了聯準會對於有必要收緊貨幣政策的信心。期貨市場目前大約賦予 9 月升息 70% 的機率。經濟強勁對企業獲利是利多,卻不利於股票評價倍數。

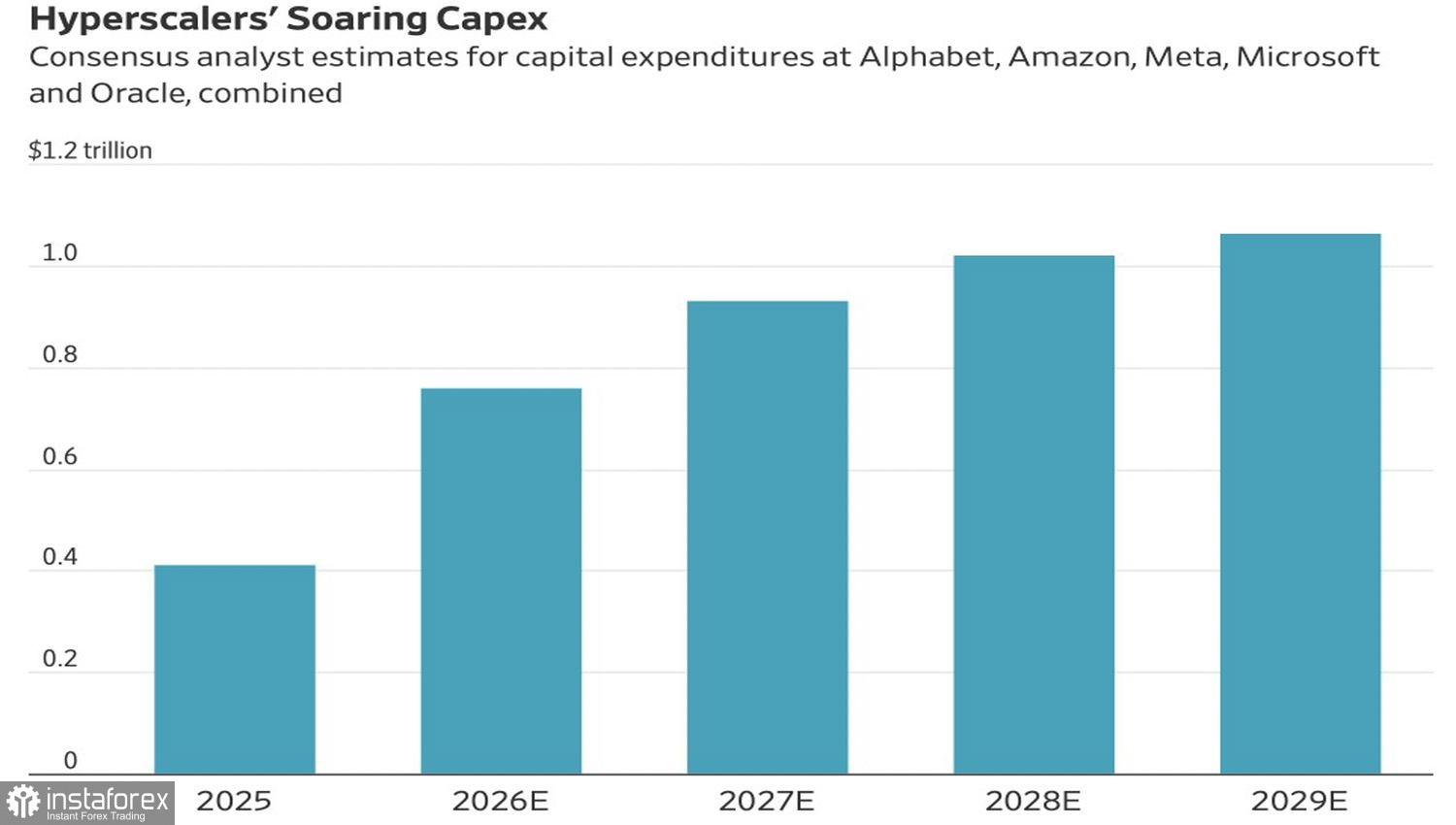

圍繞人工智慧的疑慮更是火上加油。部分相關企業已開始降價,而投資人對於興建資料中心所需的大規模借款愈來愈感到不安。邏輯很簡單:AI 模型正逐步商品化,需求會轉向成本最低的解決方案。這也引發擔心,認為在晶片、伺服器與電力等龐大的基礎建設支出上,未來實際回報可能比投資人原先預期的要低。

預期的科技支出走勢

華爾街正為企業獲利上升而垂涎三尺,但其中暗藏玄機。分析師預期,S&P 500 指數成分股的盈餘將連續第二季成長約 20%,主要歸功於半導體製造商。不過,其中相當大一部分成長,其實只是會計上的時間差效果。當 NVIDIA 賣出晶片時,會立即認列收入和獲利,而其客戶則將這些採購視為資本支出,並在之後數年透過折舊費用逐步攤銷。結果形成一個典型錯配:賣方現在入帳獲利;買方則在未來多年分期認列成本。

Morgan Stanley 將目前階段稱為「一切看起來都很美好的黃金窗口」,但該行警告,這樣的局面很快可能出現變化。一旦遞延成本開始在超大規模雲端服務業者(大型雲端供應商)的財報中浮現,這種會計上的魔法恐怕就會消失。

如果中東局勢緩和與油價下跌,仍不足以抵消聯準會(Fed)鷹派立場,以及市場對人工智慧(AI)變現能力的疑慮,那麼這段黃金窗口期關閉的速度,可能會遠比看多 S&P 500 的投資人預期得更快。

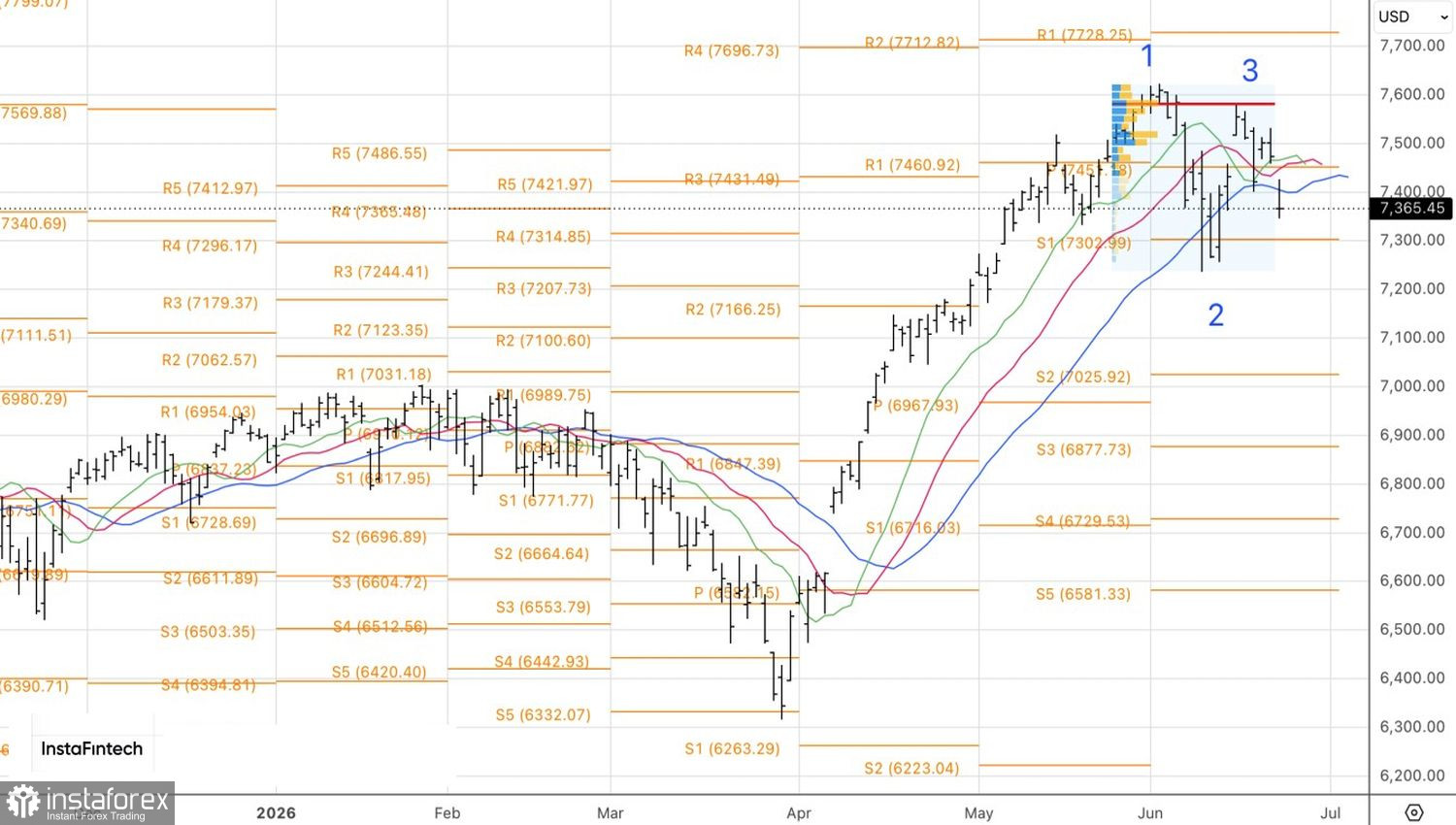

從技術面來看,S&P 500 日線圖上正形成一個 1-2-3 反轉形態。一旦 7,305 的樞紐水準被跌破,該形態將被啟動,這將讓交易者有機會加碼現有的空頭部位。相反地,若指數在該支撐位置出現反彈,則可視為重新買進這檔廣泛股票指數的理由。