就算是最漫長的風暴,只要和平看起來有實現的可能,終究也會趨於平息。美國總統 Donald Trump 表示,Iran 已準備停止本週升級的戰事,這番言論已足以大幅緩和市場對中東爆發全面戰爭的擔憂。油價回落、通膨預期降溫,S&P 500 指數收盤接近歷史高位。小型股與金融股同步上漲,與市場上最擁擠的 AI 交易齊步走高。

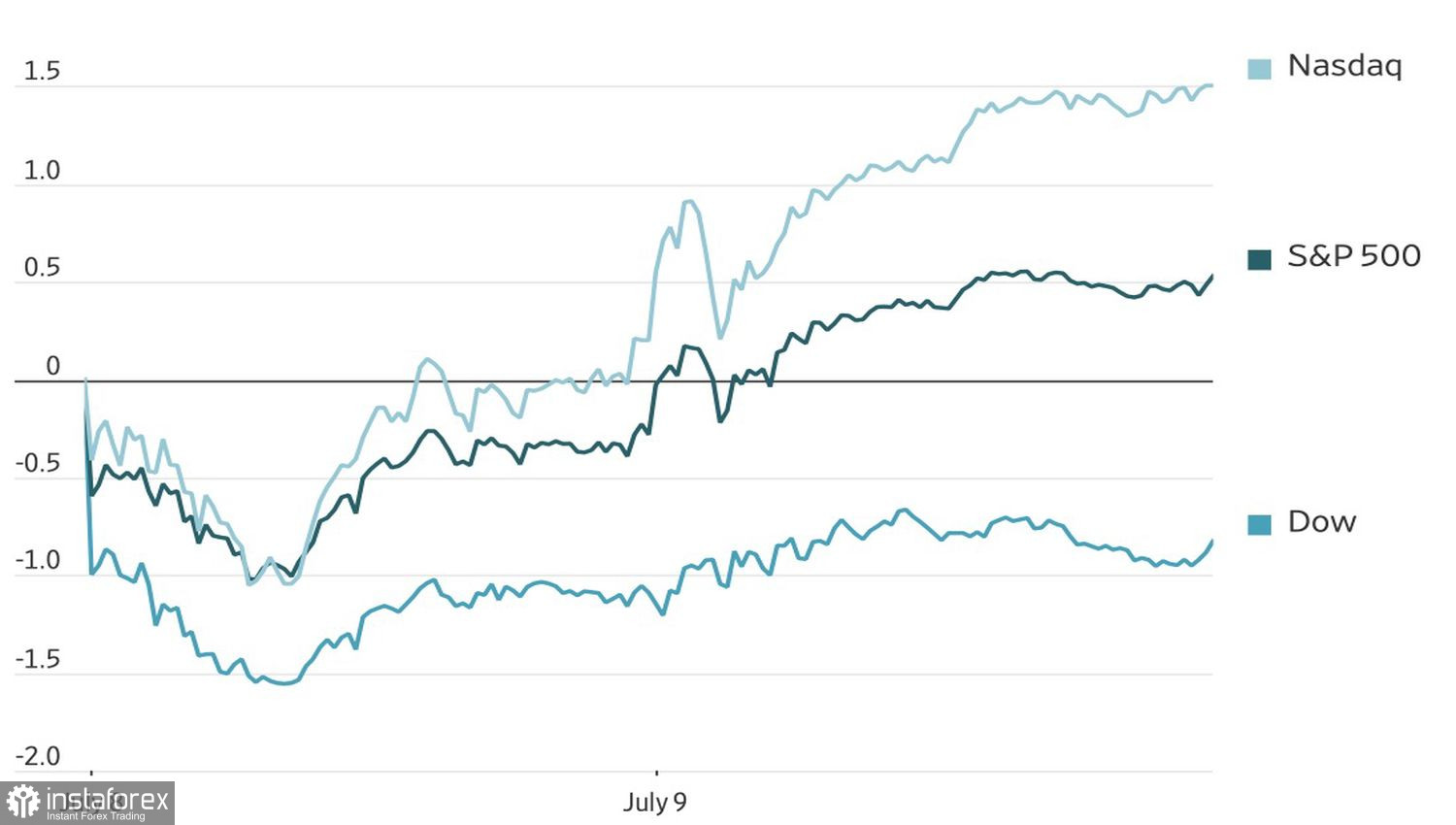

美股指數走勢

不過,這波反彈的真正功臣其實不是大盤指數,而是記憶體與晶片製造商。Sandisk、Micron 和 Western Digital 領漲,進一步確認這一族群,而非 Magnificent Seven,已成為布局 AI 的首選標的。費城半導體指數自今年年初以來已大漲 83%,相較之下,Bloomberg 的 Magnificent Seven 指數至今只上漲約 1.8%。

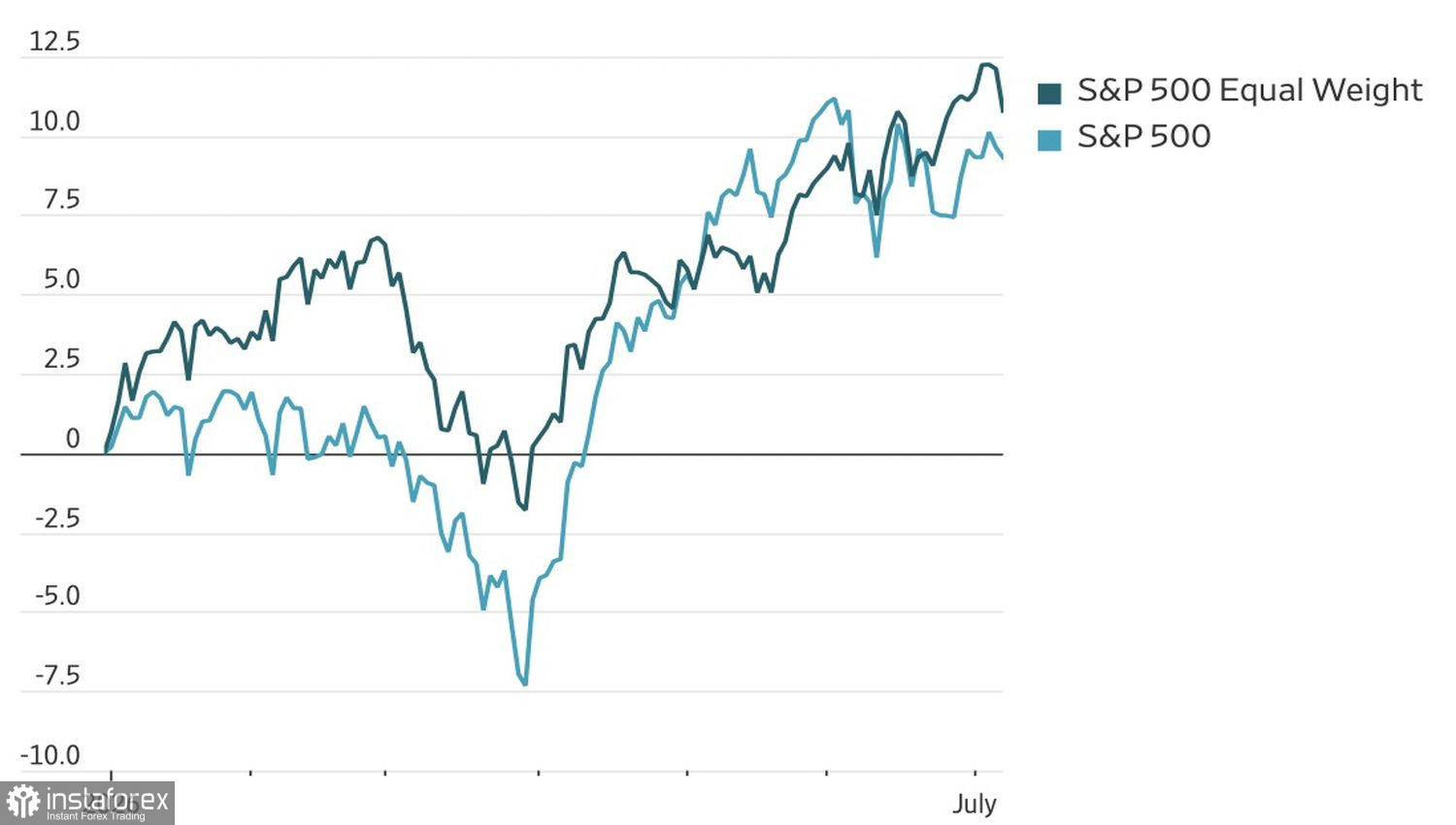

這看起來與其說是一時的波動,不如說是結構性的轉變。等權重的 S&P 500 報酬率已超越傳統市值加權版本——今年迄今分別為 +10.8% 對 +9.3%。這種情況通常出現在最大的科技巨頭不再單獨推升大盤,而資金開始分散流向像 Dollar Tree 和 Hubbell 這類話題性較低的個股時。就連 Nvidia、Alphabet 和 Amazon 今年以來也走勢停滯,落後指數中數以百計的其他成分股。

S&P 500 與等權重指數走勢對比

華爾街的預測人士確實有理由擔心。許多人原本假定,佔 S&P 500 市值約三分之一的「Magnificent Seven」會把指數一路推升到年底平均目標約 7,824 點。如果這些科技巨頭持續按兵不動,指數中其餘成分股必須在已經上漲 13% 的基礎上,再貢獻額外 6.8%。

對於更廣泛區域衝突升級的恐慌很快就消退了。Jefferies 的基本情境是假設冷靜的聲音終將佔上風,美國與伊朗會重返談判桌。該銀行表示,已將部位多元分散至亞洲與歐洲,同時維持在美國科技股的戰術性持股。

BlackRock 則認為,即使部分科技龍頭開始出現負自由現金流、並更積極進入債務市場融資,與 AI 相關的資本支出承諾,仍將在未來兩到三年繼續支撐這一投資主題。

市場再次學會在地緣政治的背景下運作,而不是被其主導。問題在於,如果德黑蘭決定重新展現實力,這種平靜能維持多久。

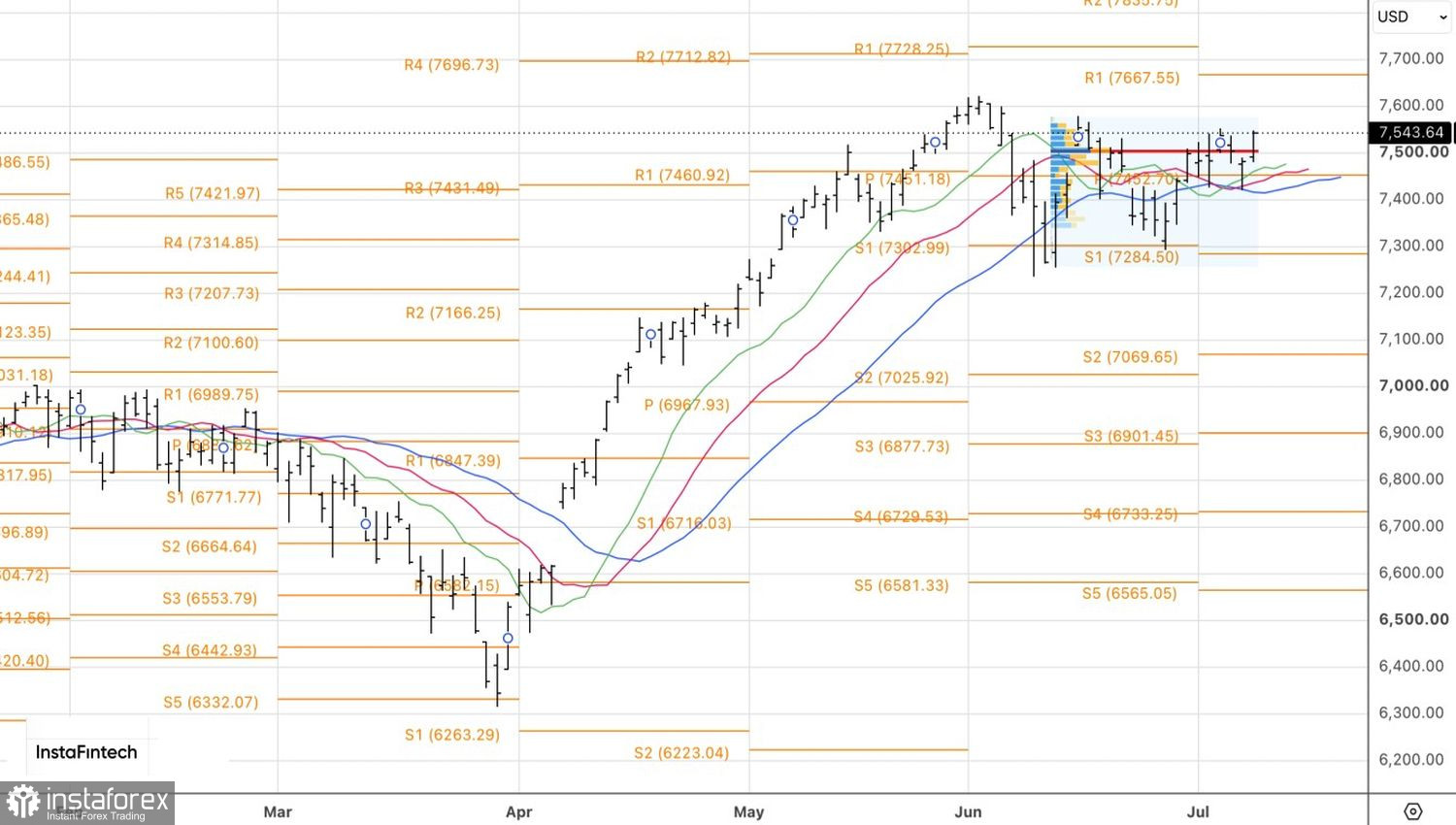

從技術面來看,日線圖顯示市場明顯測試了一根針柱線,這使得先前在 7,492 一帶建立的多頭部位得以在 7,505 進一步加碼。如果能成功突破 6 月高點 7,580,將會是再度加碼多頭部位的下一個觸發點。