種瓜得瓜,種豆得豆。美國加大對伊朗的打擊力度,自恢復對港口的封鎖以來,首次在伊朗主要出口終端附近擊中一艘油輪。這次打擊發生在波斯灣深處,顯示海上行動正在擴大。德黑蘭則向美軍在科威特和約旦的基地開火。阿曼方面則報告稱攔截了八枚火箭。按理說,在如此局勢升級之下,EUR/USD 應該大幅下挫,然而它卻在上漲,令多頭與空頭同感意外。

Donald Trump 威脅,如果伊朗不開放已成為戰爭核心的霍爾木茲海峽,就將打擊伊朗的發電廠和橋樑。然而,這個伊斯蘭共和國並不打算在白宮的威脅面前退讓。照理說,作為避險資產的美元應該正慶祝其勝利。但實際情況是,市場持相反看法,其背後原因並非地緣政治,而是 Federal Reserve。

美國通膨預期的變化趨勢

Oxford Economics 總結了那些預期中卻始終未出現的通膨壓力:關稅、人工智慧帶來的影響,以及油價向消費品價格的轉嫁。這些因素都沒有如聯準會(Federal Reserve)所擔憂的那樣推升通膨。事實上,油價衝擊對物價的影響,可能比先前認為的更晚才會顯現。

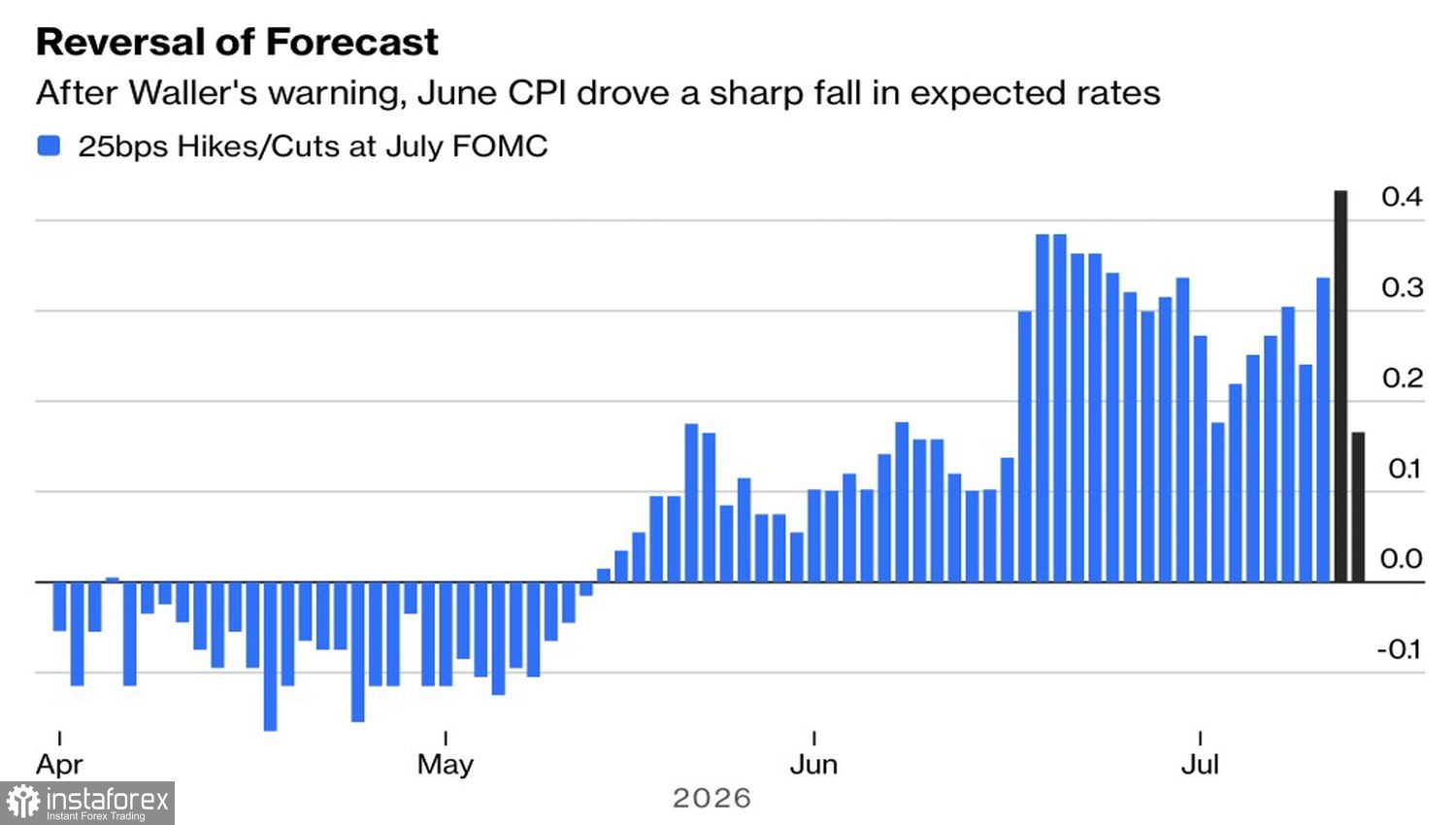

一年期通膨預期已跌破聯準會 2% 的目標水準,這是自 2024 年大選以來首次出現。投資人押注 Kevin Warsh 將迅速化解物價壓力。與此同時,衍生性商品市場對本月底升息的看法出現劇烈轉變,儘管聯邦公開市場委員會(FOMC)理事 Christopher Waller 警告,這種情境仍有可能發生。根據 Deutsche Bank 的數據,在最新 CPI 公布後,通膨預期的崩跌幅度為 2008 年通膨報告以來第二大。由於 Warsh 拒絕事先釋放政策訊號,此類劇烈波動恐怕會成為常態。

市場對聯準會利率預期的變化動態

同時,Goldman Sachs 不再認為美元會走弱。該銀行長期以來一直表示,利率應會支撐美元對抗低收益率貨幣,並自今年 3 月以來相應下調了其預測。如今更進一步,將其對歐元兌美元(EUR/USD)的預估更新為未來 3、6、12 個月分別為 1.14、1.12 和 1.12——低於先前 1.14、1.18 和 1.20 的預估。在其看來,美元的強勢將持續相當長一段時間,現在談論大幅崩跌仍為時過早。

這造成了一個有趣的悖論。從地緣政治來看,在持續衝突之下,美元作為避險貨幣的地位似乎正在流失,因此應該拋售美元。另一方面,貨幣政策的不確定性又促使投資人在新任聯準會(Fed)主席帶來鷹派意外的情況下買進美元。當 Warsh 再度決定給投資人帶來驚喜時,這兩個市場當中究竟哪一個會是對的?

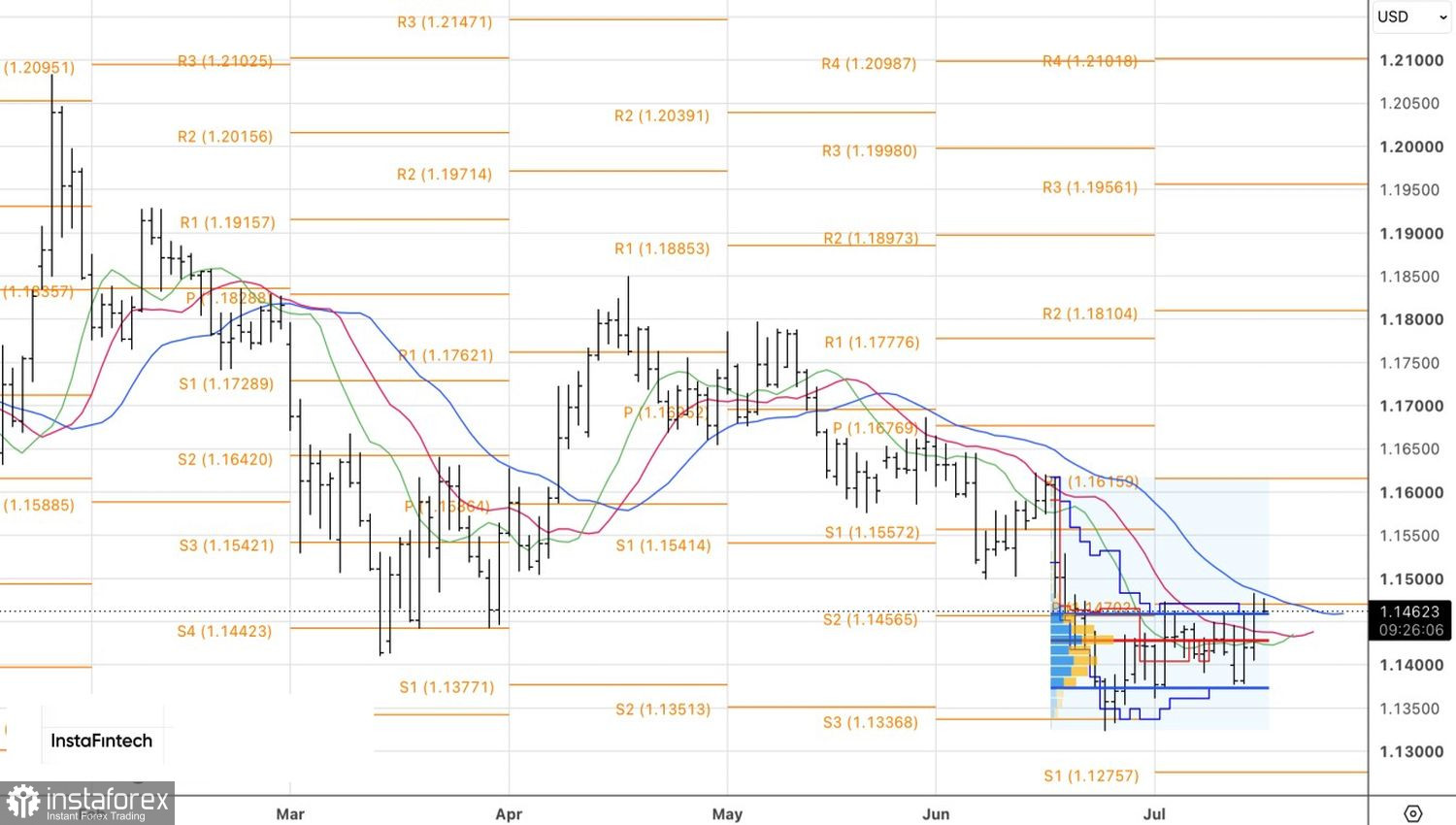

從技術面來看,在日線圖上,EUR/USD 已測試合理價值區間 1.137–1.146 的上緣。如果多頭能守住 1.146,後續漲勢延續的風險將會提高,這將使得自區間下緣區域開始建立的多單有機會加碼。