Téma covid-19, i když neovládá trhy, má nadále významný vliv na kotace. Akciové indexy obnovily svůj růst, jakmile se ve zprávách objevila informace, že počet denních případů v Jihoafrické republice klesl na dvoutýdenní minimum. Ve Velké Británii je počet nových nakažených vysoký, Johnson však vyloučil přísná restriktivní opatření, což rovněž přidalo na pozitivitě. Americký Úřad pro kontrolu potravin a léčiv (FDA) navíc hodlá tento týden schválit tabletky společností Pfizer a Merck pro léčbu koronaviru, které by měly řešit hrozbu závažných onemocnění.

V důsledku toho se trhy přiklánějí k názoru, že nová vlna koronaviru bude o poznání méně škodlivá. Bude kratší a slabší, a pokud tomu tak bude, pak se na obchodní platformy vrátí pozitivní sentiment. Globální výnosy se pokoušejí obnovit růst. Desetiletý UST se téměř vrátil k psychologické úrovni 1,50 %, ale dynamika na měnovém trhu je slabá. Komoditní měny vypadají o něco lépe, protože ropa (+4 %), kovy (v průměru +1–2 %) a železná ruda (+2,2 %) jsou v kladném pásmu.

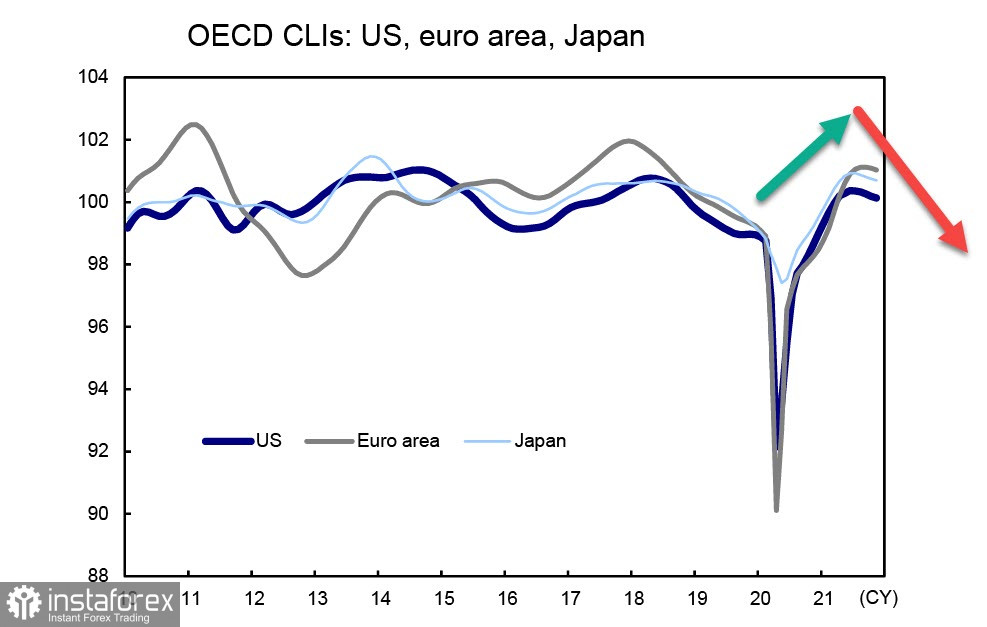

Zároveň je příliš brzy očekávat dlouhodobý pozitivní růst, protože řada předstihových ukazatelů, jako je například index PMI, naznačuje pravděpodobný vrchol oživení. Níže je uveden prosincový ukazatel OECD, který naznačuje, že v příštích 6–9 měsících dojde ke zpomalení ve Spojených státech, eurozóně a Japonsku. Zvýšení sazeb při takovém výhledu může přiblížit nástup recese.

V souladu s tím vypadá fundamentální obrázek takto – optimismus v nejbližším období a pesimismus ve výhledu šesti měsíců. To znamená, že dlouhodobé trendy hovoří ve prospěch ochranných aktiv.

Kalendář během vánočních svátků je slabý, bez důležitých zpráv. Volatilita proto pravděpodobně zůstane nízká.

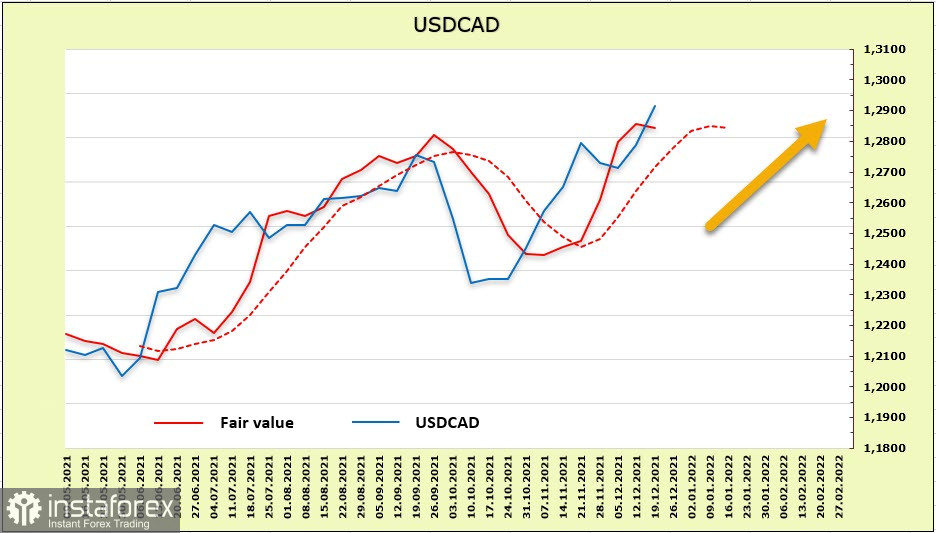

USD/CAD

Kanada končí rok v pozitivní náladě, přičemž trh práce se zotavuje znatelně rychleji než v USA. Inflační očekávání jsou vysoká, ale ne natolik, aby připravila Bank of Canada o flexibilitu při rozhodování. Trh není absolutně přesvědčen, že poroste rychleji než Fed, a tak z hlediska zpřísnění finančních podmínek kanadský dolar nezažívá další tlak. Podle TD Economics by měly klesat ceny energií, inflační moment z hospodářského oživení pravděpodobně zmizí a úzká místa v dodavatelském řetězci se stanou méně významnými. V důsledku toho lze očekávat pokles inflace.

Bank of Canada prodloužila svůj inflační cíl v rozmezí 1–3 % do roku 2026, a pokud se naplní scénář zpomalení inflace, nebude mít regulátor důvod zvyšovat sazbu a stimulační měnová politika podpoří hospodářský růst. V každém případě není nutné od CAD očekávat silné pohyby, protože pro takové scénáře neexistují objektivní důvody.

Čistá krátká pozice kanadského dolaru se za týden zvýšila o 280 mil. na 1,021 mld., to znamená, že velcí spekulanti se drží medvědího scénáře. Současný růst je fundamentálně odůvodněný.

Měnový pár USD/CAD se pokouší o konsolidaci nad úrovní rezistence 1,2940. Dalším cílem je 1,3015. Pokud optimismus přetrvá ještě několik dní, může dojít ke korekci kanadského dolaru na 1,28, kde se pravděpodobně obnoví nákupy.

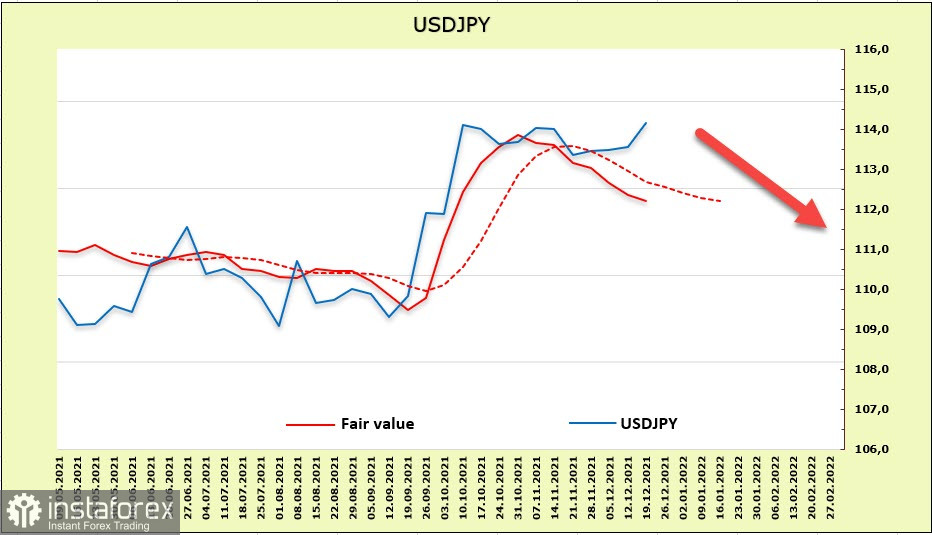

USD/JPY

Jen pokračuje v realizaci býčího obratu. Podle zprávy CFTC se čistá krátká pozice za sledovaný týden snížila o 1,057 mld., konkrétně na 5,884 mld. Výhoda je stále na straně amerického dolaru, ale rostoucí nákupy jenu naznačují obavy investorů z další vlny krize, která má všechny předpoklady se naplnit na pozadí nedostatečného oživení světové ekonomiky se začátkem ústupu centrálních bank od stimulačních programů. Kalkulovaná cena směřuje dolů.

Z technického hlediska je býčí momentum páru USD/JPY zřejmé, ale aktivní nákupy jenu na trhu s futures naznačují, že pár brzy poklesne. K úrovni 118,60 se nestaví žádné významné rezistence, ale lze předpokládat, že se pod touto úrovní vytvoří lokální vrchol a dojde k obratu směrem dolů. Lze uvažovat o návratu do zóny 111,70/112,20.