A poslední budou prvními. Japonský jen se z ošklivého káčátka neboli hlavního outsidera mezinárodního měnového trhu najednou proměnil v krásnou labuť, resp. hlavního favorita. Pár USD/JPY se z červencových minimálních úrovní propadl o 13 % a jen klidná rétorika představitelů Federálního rezervního systému dokázala zchladit zápal útočících medvědů. Ale na jak dlouho?

Jestliže k přerušení vzestupného trendu došlo v důsledku měnových intervencí japonské vlády v pravou chvíli v době zpomalující inflace v USA, hlavními hybateli propadu páru USD/JPY se staly jiné události. Bank of Japan předstoupila před investory na konci července v jestřábím přestrojení. Nejenže zvýšila jednodenní sazbu na 0,25 % a slíbila, že do roku 2026 sníží rozsah kvantitativního uvolňování na polovinu, ale také dlouze hovořila o škodlivosti slabého jenu. Dříve šéfové centrálních bank své verdikty s kurzem měny nespojovali.

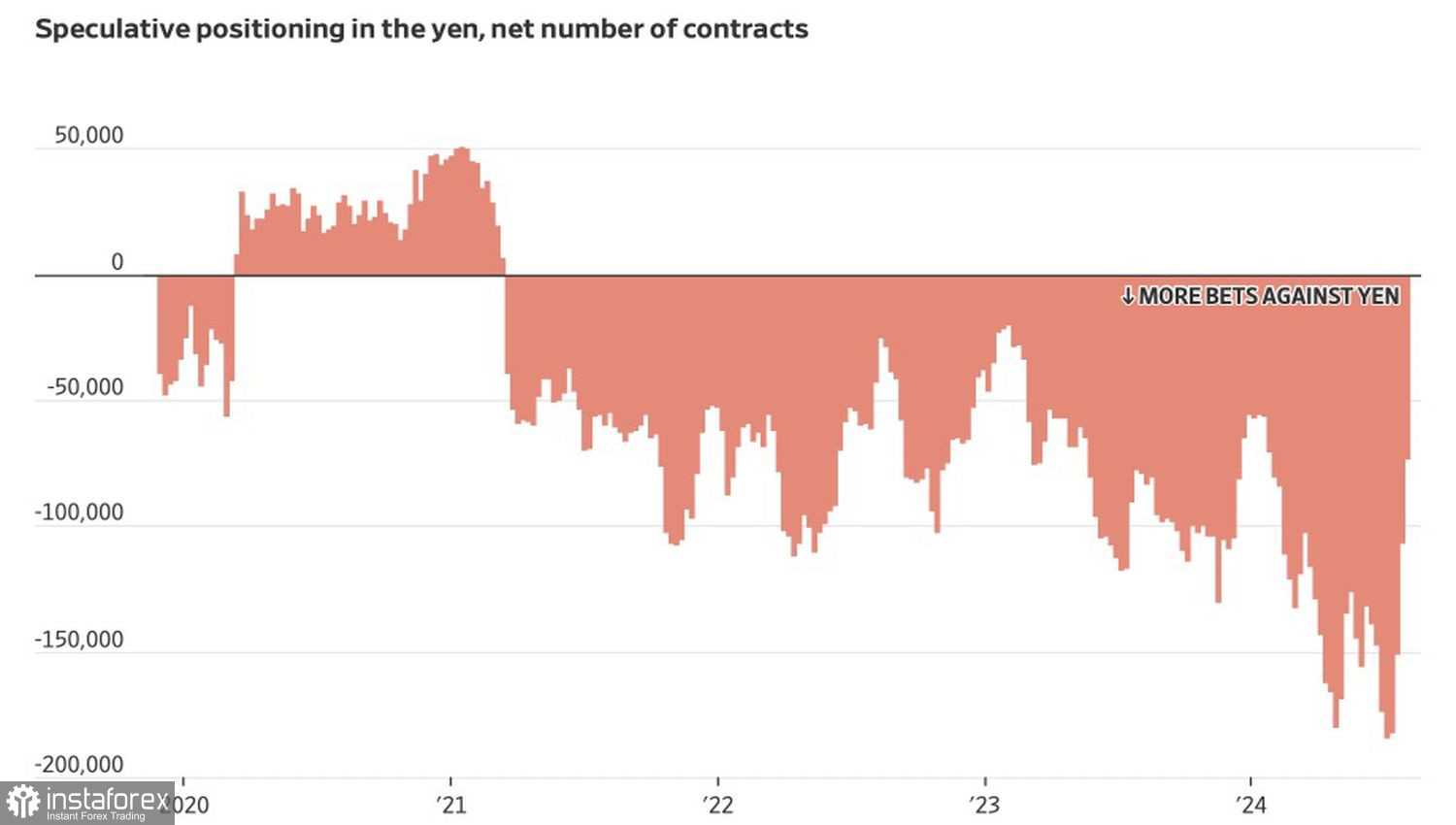

Neradostné červencové údaje o americké zaměstnanosti vedly k požadavkům, aby Fed agresivně snížil sazbu federálních fondů. Trh s futures odhaduje rozsah uvolnění měnové politiky v roce 2024 na 125 bazických bodů a rozdíly v měnové politice umožňují hedgeovým fondům a správcům aktiv snižovat short pozice na jenu. Ještě nedávno dosahovaly nejvyšší úrovně od roku 2007, ale začátkem srpna výrazně zeslábly.

Dynamika spekulativních pozic na jenu

BOJ tím, že se ubírá směrem k normalizaci, investory prakticky připravuje o volné zdroje. Spolu s obavami z americké recese a souvisejícím spikem volatility to vede k uzavření carry-trade obchodů. Hlavní prospěch z toho má japonský jen coby levná měna financování.

Budou trumfy medvědů pro pár USD/JPY stále fungovat? Agentura Moody's uvádí, že slabost světové ekonomiky donutila BOJ v letech 2000 a 2006 stáhnout nedávno zvýšené sazby. Je docela dobře možné, že to centrální banka udělá i teď, zvlášť pokud se USA skutečně propadnou do recese. BOJ navíc čelí značné kritice. Jak by mohla ignorovat slabé údaje z Japonska, když se řídí politikou závislou na údajích?

Pokud guvernér BOJ Kazuo Ueda a jeho kolegové berou v úvahu směnné kurzy, nebudou pravděpodobně spěchat s pokračováním normalizačního cyklu. Není jisté, že slabé červencové údaje z amerického trhu práce přimějí Fed k agresivnímu snížení sazby federálních fondů. Zdá se, že rozdíl v monetární politice je už v kotacích páru USD/JPY zohledněn, což vytváří předpoklady pro pullback.

Na druhou stranu, poptávka po jenu bude vysoká díky japonským investorům, kteří se vracejí k zajištění měnových rizik a dalšímu zavírání carry-trade transakcí.

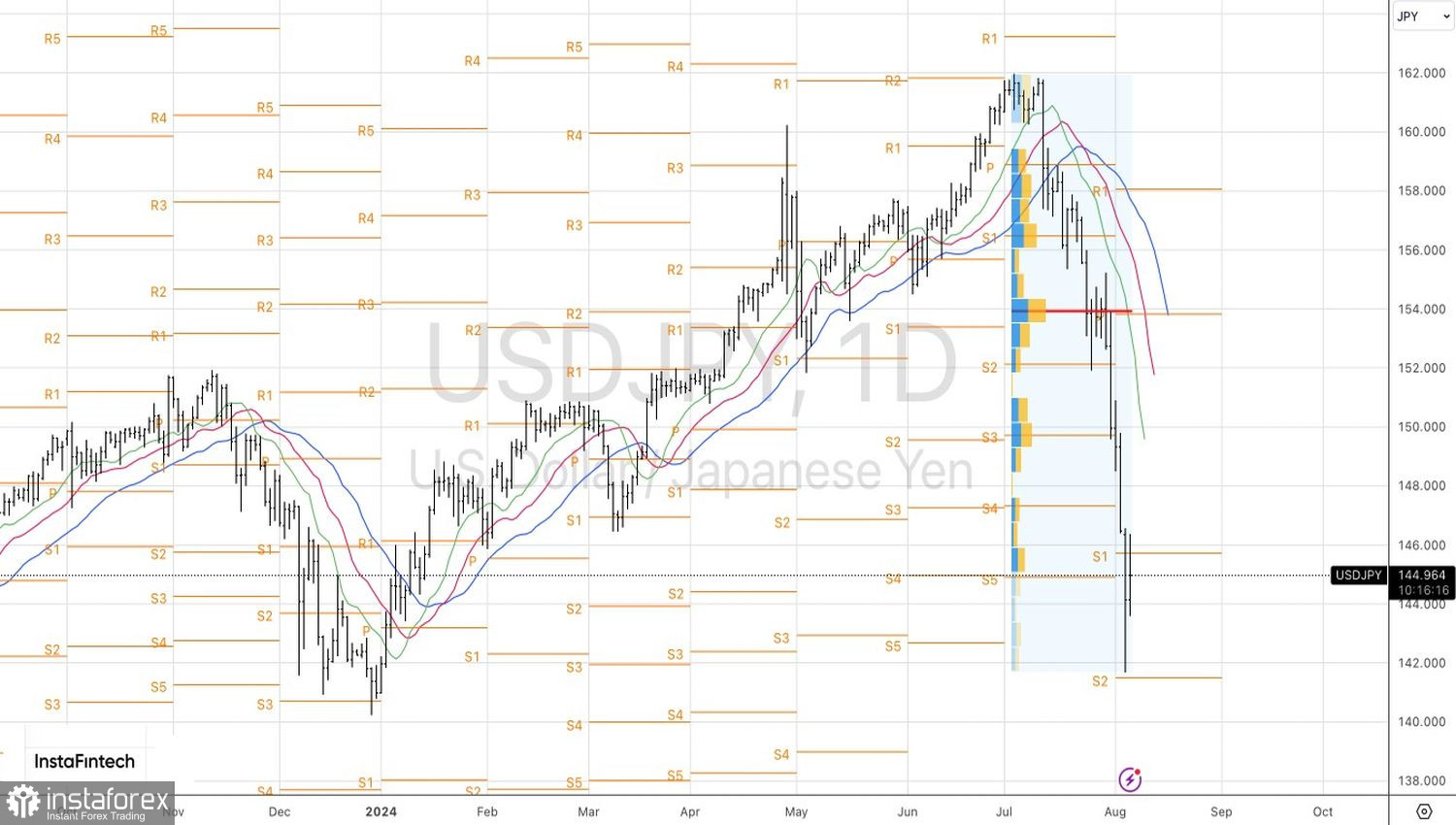

Z technického hlediska není v denním grafu USD/JPY vyloučeno, že se vytvoří odraz mrtvé kočky. Návrat nad úroveň 145,8 by byl důvodem k vybírání zisků z short pozic vytvořených od úrovně 153,8 a důvodem k long pozicím v krátkodobém horizontu. Dokud se pár obchoduje směrem dolů, má smysl pozice držet.