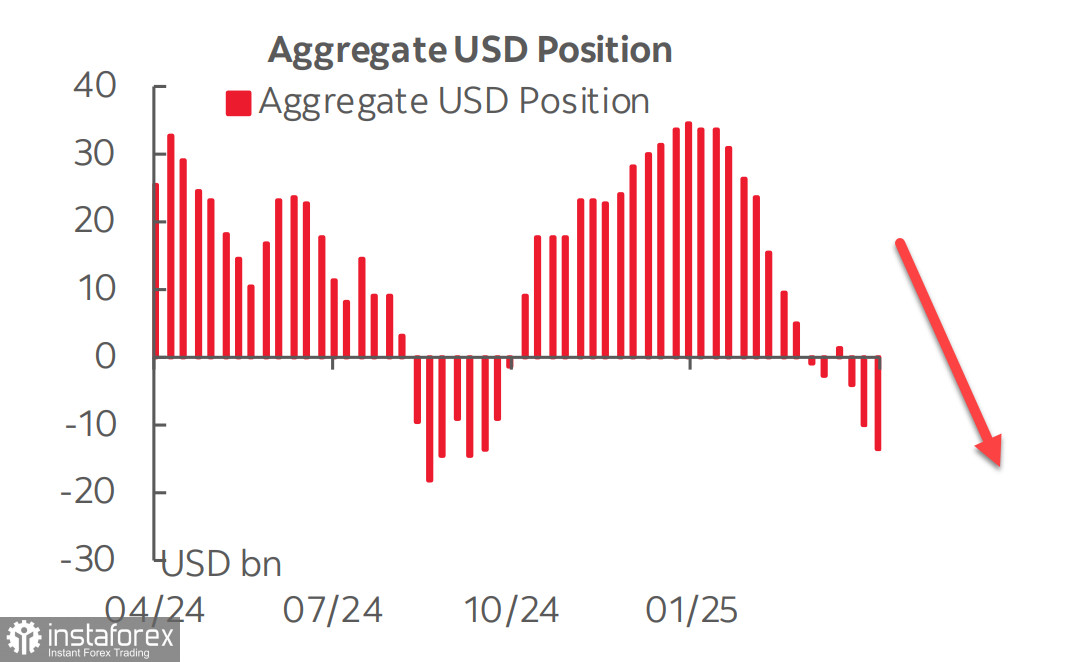

Jak ukazuje nejnovější zpráva CFTC, futures na americký dolar opět naznačují horší výhled. Čistá short pozice na dolaru vzrostla během sledovaného týdne o 3,9 miliard na 14 miliard USD. Pozice vůči euru zůstala téměř beze změny, zatímco u ostatních měn pokračuje trend opouštění dolaru.

Za klesajícím zájmem o dolar stojí několik důvodů. Tím nejzřetelnějším je hrozba obchodní války, která se dotkne většiny zemí světa. Nepředvídatelnost amerického prezidenta a šokující způsoby řešení nahromaděných problémů v tomto kontextu nepřispívají ke zvýšení důvěry.

Druhým důvodem je hrozba recese ve Spojených státech. Výnosy krátkodobých dluhopisů dohánějí výnosy dlouhodobých dluhopisů; tříměsíční už se vyrovnaly desetiletým. Tento proces v minulosti končil recesí se zpožděním 3 až 12 měsíců. Přestože američtí představitelé ujišťují účastníky trhu, že hrozba recese je přehnaná a americká ekonomika je silnější než kdy dřív, fakta naznačují opak. Model GDPNow atlantského Fedu předpokládá v prvním čtvrtletí pokles HDP o 2,4 %, což je velmi vážné číslo.

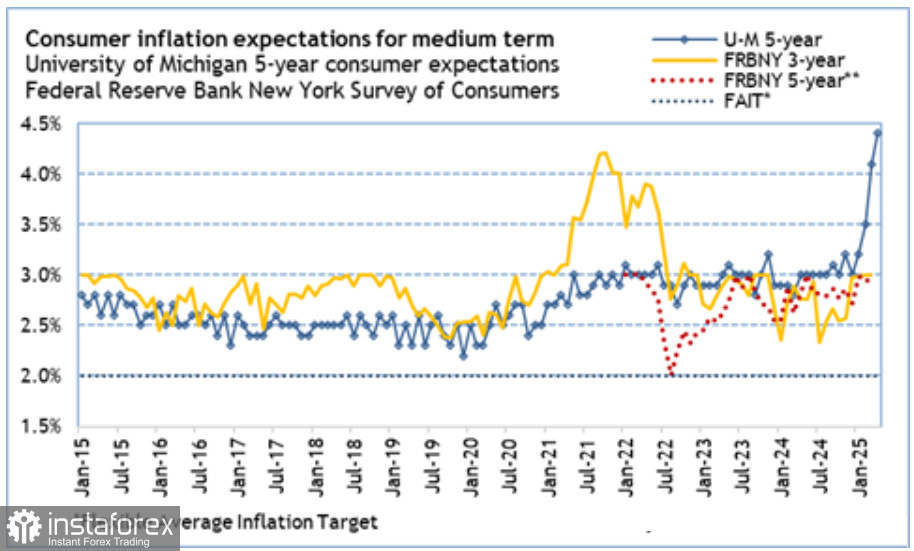

Třetím důvodem, který by mohl být i hlavní, je nejistota ohledně budoucích kroků Federálního rezervního systému. Nová ekonomická politika Trumpovy administrativy byla původně hodnocena jako inflační a několik studií, zejména od Newyorského Fedu, naznačuje rostoucí inflační očekávání. Údaje Michiganské univerzity ukazují dokonce na výrazný nárůst.

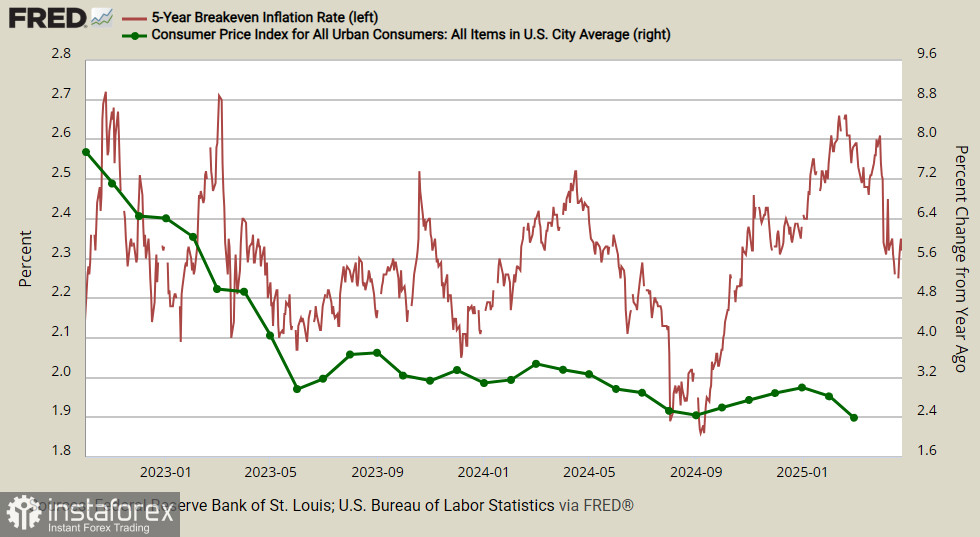

Výnosy pětiletých TIPS (státních protiinflačních dluhopisů) přitom od února nerostou, ale klesají, což signalizuje opačné hodnocení – spotřebitelé očekávají růst inflace, tržní analytici předpovídají růst inflace, ale podniky ji naopak vidí klesat.

Toto je klíčové – Fed si nemůže dovolit situaci, kdy účastníci trhu začnou pochybovat o jeho schopnosti udržet cenovou stabilitu. K adekvátní reakci je potřeba pochopit, jakým směrem se ceny budou vyvíjet – jestli nahoru, nebo dolů. Různé studie poskytují protichůdné výsledky, což jen podporuje nejistotu a pochybnosti. Trump navíc v této složité situaci našel důvody k tomu, aby zpochybnil nezávislost Fedu, což nelze vnímat jako známku stability.

Další zasedání FOMC se uskuteční 6.–7. května. Nová data by mohla přinést větší jasno, přičemž zvláštní pozornost bude věnována dvěma zprávám – prvnímu odhadu HDP za 1. čtvrtletí (30. dubna) a zprávě o zaměstnanosti (2. května). V každém případě je třeba předpokládat, že skepse vůči americkému dolaru roste a nic nenaznačuje zvýšenou poptávku po něm.

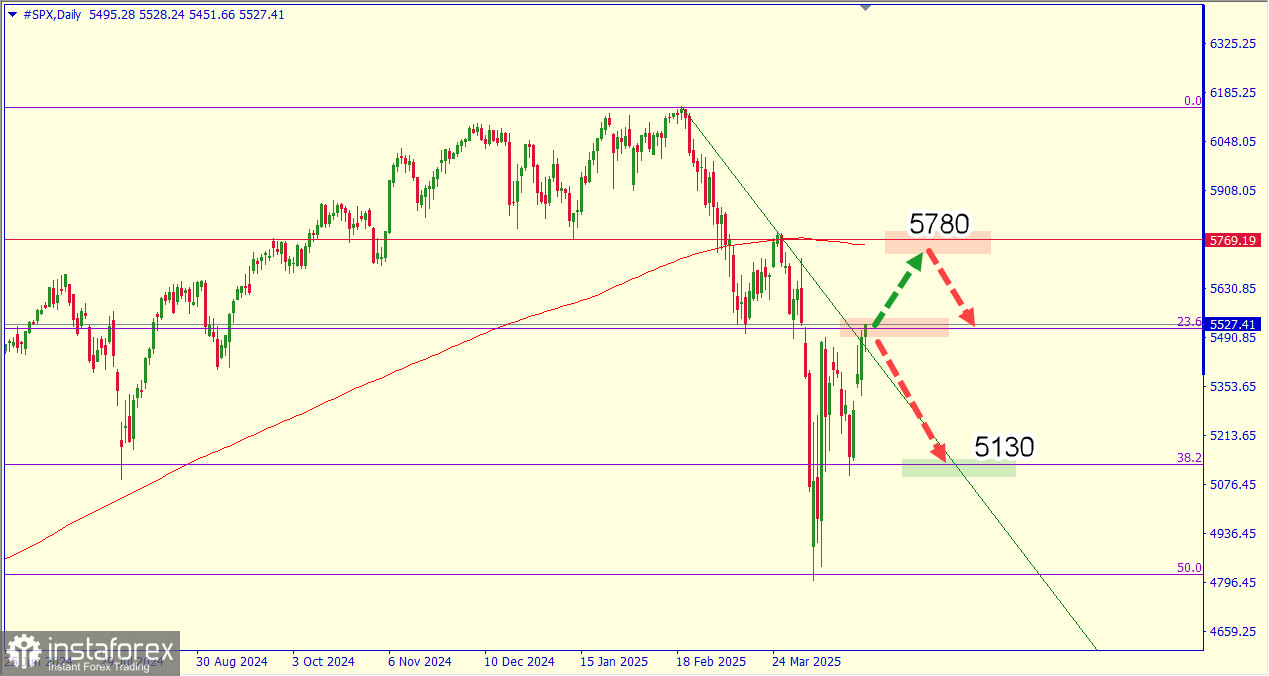

Pokud jde o akciový trh, je třeba říct, že předpoklad dalších panických výprodejů se nenaplnil. Na návrat k růstové trajektorii je však stále příliš brzy. Návrat indexu S&P 500 na úroveň 5 500 je výsledkem Trumpových ujištění, že mnoho zemí je "připraveno uzavřít dohodu", což by mohlo vést k rozvoji procesu návratu výrobních kapacit na americkou půdu a nevyhnutelně i k přílivu investic.

Řešení obchodních otázek podle Trumpova scénáře přitom zůstává nejisté. Navíc, vypršení 90denní lhůty by se mohlo shodovat s nástupem recese, protože začnou přicházet první údaje za druhé čtvrtletí. Není těžké si představit, že zahraniční sektor sníží svou závislost na USA v důsledku stagflačních vyhlídek vyvolaných Trumpovou politikou, což by vedlo k odlivu kapitálu a prodeji dolaru. Proto zatím primárním scénářem zůstává další pokles akciového trhu.