Trhy si vzhledem k nejistotě, jestli USA a Čína brzy uzavřou obchodní dohodu, udělaly další přestávku.

Stín nejistoty, který Donald Trump vrhl na svět – zejména na finanční trhy – se drží už druhý měsíc. Prvních 100 dní Trumpova prezidentského mandátu končí, ale obchodní spory s dodavateli prakticky všeho, co domácí trh USA potřebuje, stále nemají žádné výsledky ani řešení. Pokus o "útok kavalerie", kterým chtěl vše rychle vyřešit, byl úspěšný jen zčásti. Hlavní obchodní partner – Čína – nebyl poražen ani donucen pokleknout před "císařem", za kterého se Trump považuje.

Americký prezident dál bojuje jako zvíře zahnané do kouta, střídavě vyhrožuje a prostřednictvím svého ministra financí chce čínské úřady přimět ke kompromisní dohodě. Steven Bessent v pondělí otevřeně prohlásil, že pokud jde o zmírnění obchodní krize mezi Washingtonem a Pekingem, "vše závisí na Číně." Kvůli zmatkům z toho, zda jednání vůbec probíhají, výrazně poklesla aktivita investorů napříč všemi segmenty finančního trhu. Pokračující obchodní konflikt mezi dvěma největšími světovými ekonomikami podporuje obavy z globálního hospodářského zpomalení.

Účastníci trhu netrpělivě čekají na nová ekonomická data z Číny a USA, která budou zveřejněna tento týden. Mohla by ukázat výrazné zpomalení růstu HDP USA z 2,4 % téměř na nulu (0,2 %) a pokles obchodní aktivity v Číně, která je už několik desetiletí hlavním obchodním partnerem USA.

Účastníci navzdory slabé dynamice trhu doufají, že zvítězí zdravý rozum a obě strany se po dlouhém patu dohodnou. V opačném případě by zpomalující globální ekonomika mohla vést k vážným problémům, které by se USA mohly pokusit řešit vojenskými hrozbami.

Vrátíme-li se k ekonomickým otázkám: ačkoli rok začal v USA poměrně dobře – HDP v 1. čtvrtletí meziročně vzrostlo o 2,4 % – očekávaný téměř nulový růst by v kombinaci s předpokládaným poklesem inflace a výrobních ukazatelů mohl vyvolat znatelný pokles dolaru. Uvedené by zvýšilo riziko snížení sazeb Federálního rezervního systému už v květnu až červnu.

Dnes se trh zaměří na zveřejnění indexu spotřebitelské důvěry Conference Board pro USA, který by měl v dubnu klesnout z 92,9 na 87,7 bodů. Zároveň se očekává, že zpráva JOLTS o počtu nově otevřených pracovních míst ukáže zpomalení a pokles na 7,490 mil. oproti 7,568 mil. v předchozím sledovaném období. Ačkoli tyto údaje nejsou ve srovnání s obdobím koronavirové pandemie kritické, představují klesající trend.

Co dnes očekávat na trzích:

- Absence zpráv o pokroku v obchodních jednáních mezi USA a Čínou bude dál omezovat aktivitu investorů.

- Akciové indexy zůstanou pravděpodobně v konsolidaci s pokusy o mírný růst.

- Kryptoměnové a komoditní trhy se budou pohybovat nejspíš do strany a reagovat hlavně na zprávy o clech a blížící se údaje o zásobách ropy a ropných produktů v USA.

- Index amerického dolaru by se měl na forexovém trhu konsolidovat v rozmezí 98,00–100,00 bodů.

Trh by se mohl "probudit" jen v případě nečekaných zpráv o pokroku v obchodních jednáních, což Peking oficiálně popírá.

Denní prognóza:

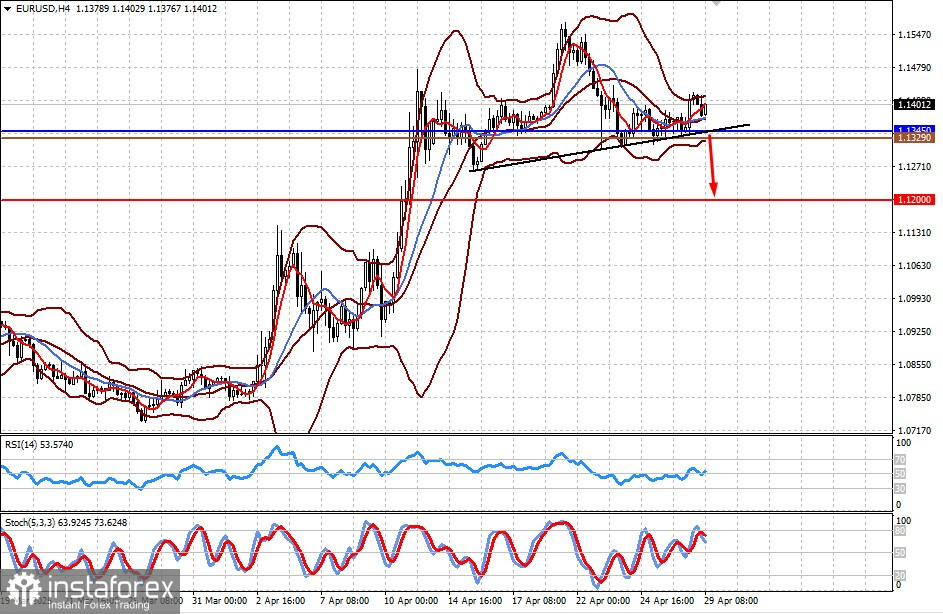

EUR/USD

Pár se konsoliduje nad úrovní 1,1345. Zprávy o klesající inflaci v eurozóně a možnost obchodní dohody mezi USA a Čínou by mohly vyvinout tlak na pár a vyvolat pokles k 1,1200 po průrazu pod support 1,1345.- Úroveň pro potenciální prodej: 1,1329.

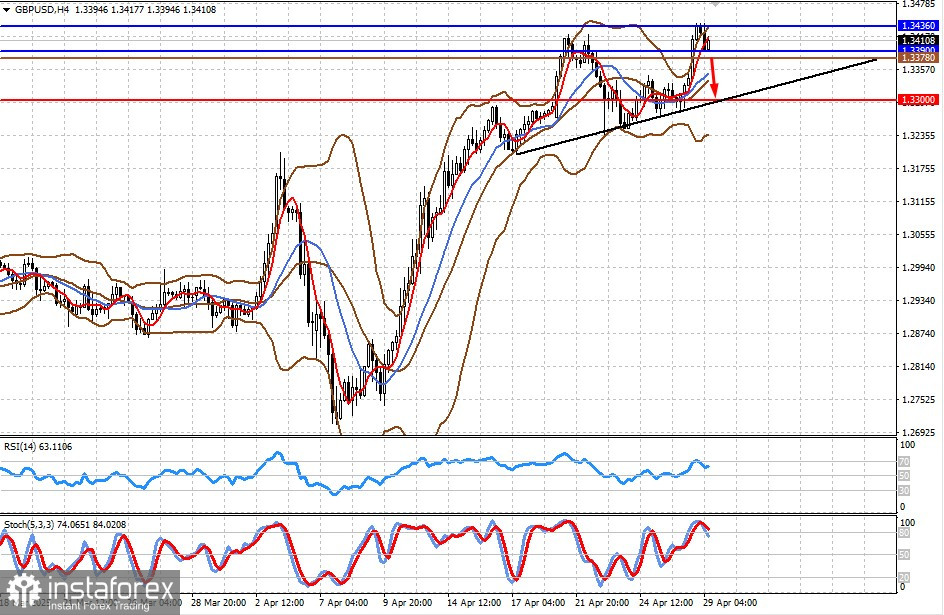

GBP/USD

Pár dosáhl maxima 1,3434, které zaznamenal naposledy 26. září 2024, a vykazuje lokální obrat dolů. EY Item Club ve Spojeném království předpovídá pomalejší hospodářský růst kvůli Trumpovým clům, když revidoval projekci růstu HDP na rok 2025 z 1 na 0,8 % a snížil prognózu na rok 2026 na 0,9 %. Uvedené by mohlo vyvinout tlak na libru, pokud by dolar posílil na základě zpráv o pokroku v obchodních jednáních mezi USA a Čínou. Pár by v tom případě mohl klesat k úrovni 1,3300.- Úroveň pro potenciální prodej: 1,3378.