S&P 500

Přehled za 9. června

Americký trh roste díky údajům o nonfarm payrolls

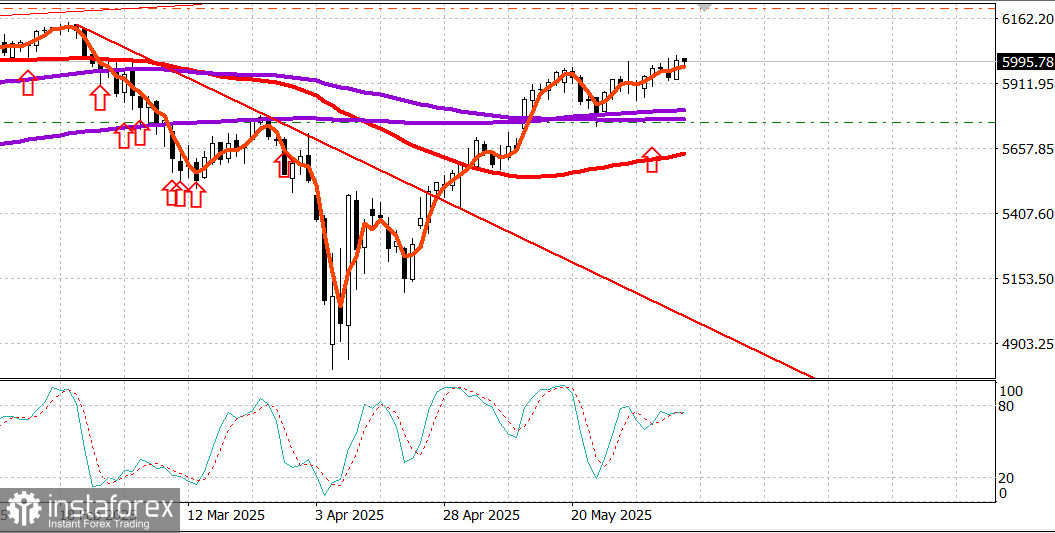

Hlavní americké indexy v pátek: Dow +1 %, NASDAQ +1,2 %, S&P 500 +1 %, S&P 500: 6 000, obchodní pásmo: 5 400 – 6 200.

Akciový trh vstoupil do páteční seance silně díky podpoře nad očekávání dobrých údajů o zaměstnanosti za květen. Zpráva byla natolik solidní, že posílila důvěru v myšlenku, že americká ekonomika má základ ve formě pevného trhu práce a zůstane na cestě růstu. Toto sdělení přijal i trh se státními dluhopisy.

Výnosy státních dluhopisů po zveřejnění údajů prudce vzrostly a zůstaly na vyšších úrovních. Den zakončily na denních maximech (4,04 % u dvouletých, +14 bazických bodů, a 4,51 % u desetiletých, +12 bazických bodů), protože trh zpracovával názor, že relativně silná čísla z trhu práce spolu s nad očekávání vysokým růstem průměrné hodinové mzdy o 0,4 % by mohly odradit Fed od brzkého snížení úrokových sazeb.

Tuto interpretaci odrážel také trh s futures na sazby federálních fondů. Pravděpodobnost snížení sazby o 25 bazických bodů na červencovém zasedání FOMC klesla na 16,5 %, a to z 31,4 % z předchozího dne, zatímco pravděpodobnost podobného snížení v září klesla ze včerejších 73,9 % na 60,6 %.

Americký dolar zareagoval na robustní data a vyšší výnosy předpokládaným způsobem – dolarový index vzrostl o 0,5 % na 99,20.

Akcie se obchodovaly po většinu dne v kladném teritoriu, s výjimkou některých titulů jako Lululemon Athletica (LULU 265,27, -65,51, -19,8 %) a DocuSign (DOCU 75,28, -17,62, -19,0 %), které se propadly po zveřejnění výsledků hospodaření a výhledu. Mezi nejlepšími tituly byla Tesla (TSLA 295,58, +10,88, +3,8 %), která se zotavila po čtvrtečním výprodeji, když se objevily zprávy, že Bílý dům usiluje o zprostředkování telefonátu s Elonem Muskem s cílem uklidnit narůstající konflikt s prezidentem.

Pozdější zprávy uváděly, že prezident momentálně nemá zájem mluvit s Elonem Muskem. Americký prezident byl zaneprázdněn jinými záležitostmi. Mimo jiné dál prosazoval svůj návrh na přijetí "velkého krásného rozpočtového zákona", argumentoval na síti Truth Social, že Fed by měl snížit sazby o celý procentní bod, a znovu oznámil, že jeho hlavní vyjednavači v oblasti obchodu – ministr financí Bessent, ministr obchodu Lutnick a obchodní zástupce Greer – se v pondělí v Londýně setkají s čínskými protějšky za účelem obchodních jednání.

Trh klidně vstřebal nejnovější zprávy, uzavřel jen mírně pod úrovní, na které se nacházel v době oznámení, a udržel se nad hranicí 6 000 bodů na indexu S&P 500.

Index ve skutečnosti zakončil seanci přesně na této úrovni (6 000,36), poté co krátce po otevření dosáhl denního maxima 6 016,87.

Růst vedly akcie s velkou tržní kapitalizací, stejně jako po celý týden, ale měly velkou podporu i ze strany jiných sektorů – všech 11 sektorů z indexu S&P 500 uzavřelo v kladném teritoriu.

Největší zisky zaznamenaly sektory energie (+2,0 %), komunikační služby (+1,9 %), spotřebitelské zboží (+1,6 %) a finance (+1,2 %).

Zatímco akcie s velkou kapitalizací si vedly dobře, v dnešní risk-on seanci byly překonány mikro- a small-cap tituly – počet rostoucích titulů překonal na burzách NYSE i Nasdaq počet klesajících v poměru více než 2 : 1.

Celkový objem obchodů však na obou burzách zůstal podprůměrný.

Výkonnost od začátku roku:

S&P 500: +2,0 %

Nasdaq: +1,1 %

DJIA: +0,5 %

S&P 400: -2,2 %

Russell 2000: -4,4 %

Přehled ekonomických údajů:

Zpráva o zaměstnanosti za květen snadno překonala nejhorší obavy trhu – počet pracovních míst mimo zemědělský sektor mírně překonal očekávání, míra nezaměstnanosti zůstala stabilní na úrovni 4,2 % a průměrná hodinová mzda vzrostla o 0,4 %, což odpovídá solidnímu meziročnímu tempu 3,9 %.

Jde o zásadní sadu silných ekonomických údajů, které naznačují, že ekonomika zůstává na pevných základech navzdory volatilitě akciového trhu a nejistotou spojenou se cly.

Klíčové sdělení zní, že kombinace nízké nezaměstnanosti a nad očekávání silného růstu průměrné hodinové mzdy – po robustním růstu osobních příjmů o 0,8 % v dubnu – by měla držet útraty spotřebitelů a ekonomiku na růstové trajektorii.

I když by tato zpráva měla pozastavit případné snižování sazeb Fedu, akciový trh by ji měl přivítat, protože odráží silné ekonomické základy, které jsou příznivé pro výhled firemních zisků.

Spotřebitelský úvěr se v dubnu zvýšil o 17,9 miliard USD (odhad: 10,3 miliard USD) po revidovaném březnovém poklesu o 3,4 miliard USD (původně hlášeno -10,2 miliard USD). Revolvingový úvěr vzrostl o 7,7 miliard USD a nerevolvingový o 10,2 miliard USD.

Energie: Brent: 66,10 USD. Cena ropy se drží nad 65 USD díky optimismu na americkém trhu.

Závěr: Očekává se, že americký trh bude pokračovat v růstu.