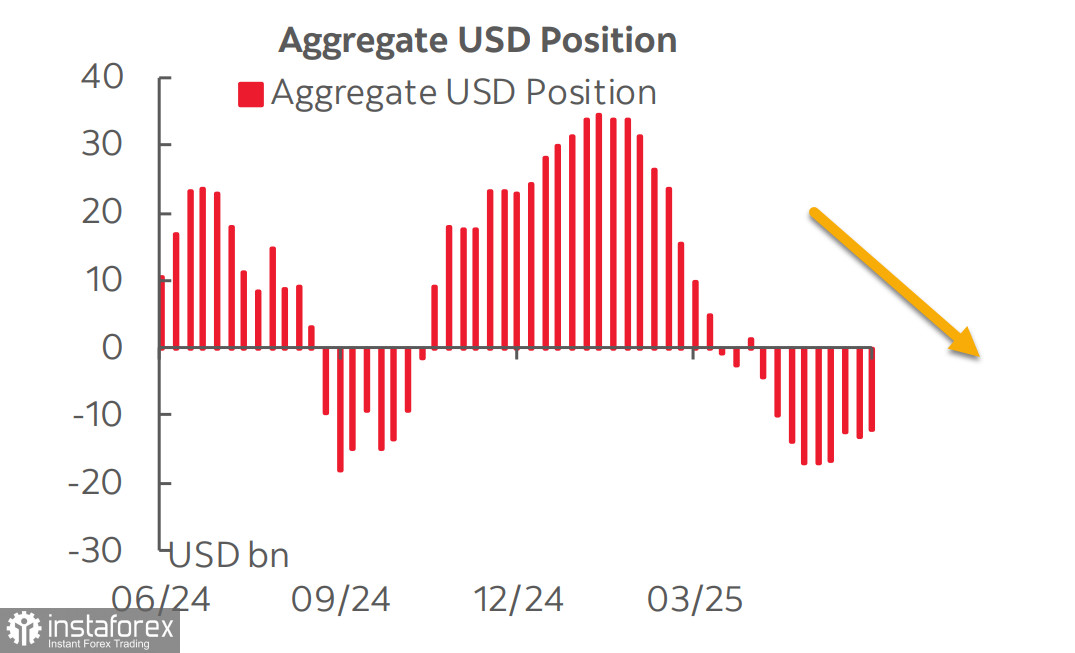

Poslední zpráva CFTC naznačuje, že výprodej amerického dolaru buď už skončil, nebo se ke konci blíží. Čistá short pozice vůči hlavním měnám se během sledovaného týdne snížila o 1,094 miliard USD na –12,18 miliard USD. Medvědí směr zůstává výrazný, ale už pátý týden v řadě nedošlo k růstu.

Jedním z hlavních důvodů stabilizace poptávky po dolaru je pokles očekávání ohledně snižování sazeb Fedu. Ještě před měsícem trh počítal se třemi sníženími sazeb v letošním roce. Později bylo třetí snížení odsunuto na leden příštího roku a nyní podle futures CME připadá v úvahu až v březnu, přičemž první snížení bylo přesunuto z července na září. Výnos 10letých státních dluhopisů USA klesl v dubnu pod 4 %, ale od té doby opět vzrostl a vrátil se do pásma, ve kterém byl stabilně zhruba rok a půl. Trh už nevidí výrazné riziko oslabování dolaru, ale ani se nerozhodl, zda má dolar prostor posílit.

Americká ekonomika se blíží k recesi a poslední údaje tento výhled spíše potvrzují. Index ISM ve zpracovatelském sektoru v květnu navzdory očekávanému růstu klesl a aktuálně je v pásmu kontrakce pod prahovou hodnotou 50 bodů. Podobně se vyvíjí i sektor služeb – místo očekávaného růstu na 52,2 bodů klesl na 49,9 bodů, což opět signalizuje pokles. Zpráva o zaměstnanosti působila sice na první pohled solidně, protože přibylo 139 000 pracovních míst (oproti očekávaným 130 000), ale revize dolů za předchozí dva měsíce o 95 000 míst toto pozitivní překvapení plně vyrovnaly.

Za zmínku stojí pokračující růst mezd, který posiluje inflační očekávání. Zpráva o inflaci za květen bude zveřejněna ve středu, přičemž prognózy počítají s růstem celkové i jádrové inflace – především v důsledku Trumpovy celní politiky. Inflace zboží zrychluje, protože náklady vysokých cel se přenášejí na spotřebitele. Tento proces teprve začíná, ale už je patrný – vedle rostoucích cen zboží dochází k ochlazování sektoru služeb, což ve výsledku spíše zvyšuje než snižuje riziko recese.

Trhy zůstávají na začátku nového týdne relativně stabilní a čekají na konkrétní výsledky nových obchodních jednání mezi USA a Čínou. Data o clech ukázala, že růst čínského exportu v květnu zpomalil na tříměsíční minimum, protože americká cla zasáhla vývoz a deflace v továrnách dosáhla dvouletého maxima. Čínský vývoz do USA v květnu meziročně klesl o 34,5 % – jedná se o nejprudší propad od února 2020 během koronavirové krize. Až do hmatatelných výsledků jednání zůstane trh relativně klidný bez výraznějších cenových pohybů.

V tuto chvíli nevidíme pádné důvody, proč by měl americký dolar znovu začít růst vůči hlavním světovým měnám, ledaže by došlo k dramatické změně očekávání ohledně sazeb Fedu, tedy k výraznému růstu výnosů. Potenciální recese v USA by mohla trhy znovu přimět vnímat dolar jako bezpečný přístav. Prozatím však s ohledem na fakt, že americká ekonomika je vůči globálním výrobcům chráněna obchodními bariérami, bude mít dolar pravděpodobně potíže s obnovením růstového momenta, a to i přes rostoucí výnosy.

Index S&P 500 ukončil poslední volatilní období – po propadu vyvolaném prvními Trumpovými celními opatřeními a rychlém oživení po oznámení nových jednání se vrátil téměř až na úrovně z počátku února. Další růst však zůstává velmi nejistý.

Pokud jednání mezi USA a Čínou selžou a hrozba nových eskalací cel bude reálná, může index opět klesnout, přičemž ztráty by mohly být umocněny pokračujícími známkami zpomalování americké ekonomiky. V tom případě by pokles k 5 500 bodům nebyl přehnaný. Jestliže ale zvítězí rozum a řešení bude nalezeno dříve, než se hrozba recese projeví naplno, může index obnovit růst k 6 150 bodům. Stále jsme toho názoru, že pravděpodobnější je pokles, protože fundamentální faktory stále hovoří ve prospěch poklesu.