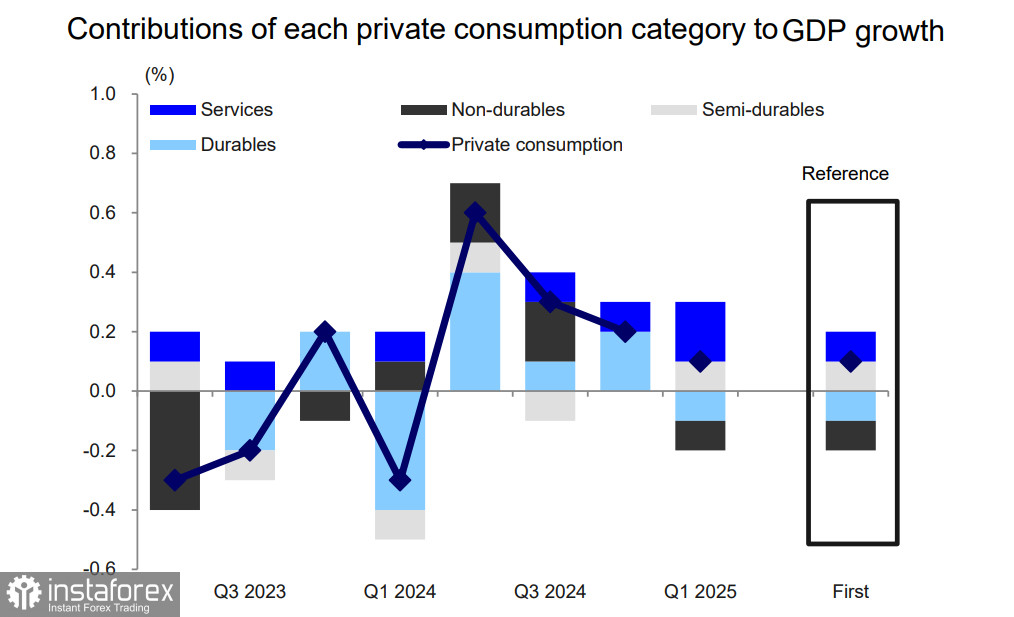

Revidovaný odhad japonského HDP za 1. čtvrtletí ukázal, že ekonomika se propadla méně, než se původně odhadovalo, a údaje o spotřebě byly rovněž revidovány směrem vzhůru. HDP meziročně klesl o 0,2 % namísto dříve odhadovaných 0,7 %. Na první pohled jde o významnou revizi, ale pravděpodobně nezmění celkový pohled na stav japonské ekonomiky. Za zmínku také stojí, že deflátor pro finální zboží a služby byl revidován z 3,2 % na 3,3 %, což přímo potvrzuje přetrvávající inflační tlaky.

Růst spotřebitelské poptávky – další faktor přispívající ke stabilitě ekonomiky a inflačním tlakům – podporuje prognózu, že bude nutné zvýšení úrokových sazeb.

Hlavní problém spočívá v tom, že pozitivní příspěvek domácí poptávky k HDP je vyvažován poklesem vývozu a nárůstem dovozu. Napětí roste s blížícím se červencem, kdy má vstoupit v platnost 24% vývozní clo na zboží směřující do USA, pokud jednání nepřinesou výsledky. Japonsko se rovněž snaží dosáhnout ústupků v otázce 25% cla na automobily, protože automobilový průmysl je největším sektorem japonské ekonomiky a jakýkoliv úder na něj by okamžitě uvrhl zemi do recese.

Bank of Japan (BoJ) uspořádá své další měnověpolitické zasedání příští týden. Trh jednomyslně očekává, že na tomto zasedání sazby zůstanou beze změny — zvýšení se očekává až na následujícím jednání v červenci. Prohlášení představitelů BoJ však budou ostře sledována. V úterý guvernér BoJ Kazuo Ueda zopakoval, že centrální banka je připravena dále zvyšovat sazby, pokud inflace bude pokračovat v růstu. K růstu sazeb pravděpodobně došlo už na jaře, ale nová celní politika USA zhoršila ekonomický výhled, a jakékoliv zpřísnění bylo proto odloženo, dokud nebude o budoucnosti jasněji.

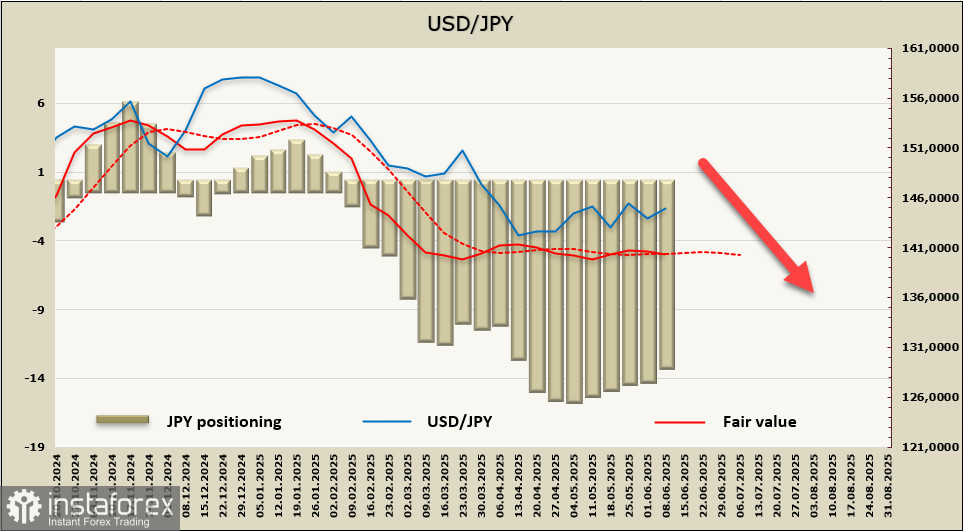

Čistá long pozice na japonském jenu během sledovaného týdne poklesla o 1,08 mld. USD na 13,123 mld. USD. Jedná se již o pátý týdenní pokles v řadě, přesto však býčí pozice zůstává silná. Odhadovaná fair value ztratila dynamiku, ale z dlouhodobého hlediska se nic nemění — jen zůstává favoritem v páru USD/JPY.

Obnovení obchodních jednání mezi USA a Čínou a růst cen ropy znovu vyvíjejí tlak na jen, který se vrátil zpět k úrovni 145, ale jedná se o dočasné faktory, které nemohou podpořit dlouhodobý trend. Při pohledu do budoucna zůstává výhled beze změny – jen má tendenci k posílení, protože inflační tlaky v Japonsku vyžadují reakci, zatímco hrozba recese v USA a globální obchodní nejistota zvyšují napětí a podporují poptávku po jenu jako klíčové bezpečné měně. Očekáváme, že současná konsolidace skončí průrazem směrem dolů, přičemž cílové úrovně jsou support na úrovni 139,49 a následně pásmo 127–129.