Nejdůležitější budou zprávy o spotřebitelské inflaci z Velké Británie a eurozóny. V EU se očekává stabilizace inflace na úrovni 1,9 %, zatímco ve Velké Británii se předpokládá pokles z 3,5 na 3,3 % meziročně.

Tento týden přinese také zasedání centrálních bank ve Švýcarsku, Spojeném království a samozřejmě ve Spojených státech. A právě americký Fed nejspíš odvede pozornost od dvou evropských centrálních bank.

Mezi další události, které stojí za pozornost, patří zveřejnění výrobního indexu filadelfského Fedu a údaje o maloobchodních tržbách v USA.

Ale vraťme se k hlavní události týdne, totiž ke konečnému rozhodnutí Fedu o měnové politice, které bude učiněno během dvou dnů, v úterý a ve středu. Podle konsenzuální prognózy se očekává, že centrální banka ponechá klíčovou úrokovou sazbu beze změny na úrovni 4,50 %. Hlavními důvody jsou permanentně vysoké údaje o spotřebitelské inflaci, která minulý týden vykázala meziroční nárůst (byť menší, než se očekávalo), a nejistota obklopující důsledky prezidentského mandátu Donalda Trumpa. Předseda Fedu Jerome Powell už dříve uvedl oba faktory jako důvod pro přerušení cyklu snižování sazeb.

Takže co by mohlo být výsledkem situace, kdy by Fed držel sazby na stejné úrovni?

Upřímně řečeno, nic moc. Hlavní hnací silou na trzích bude stále přetrvávající nejistota. Obchodníci začínají očekávat snížení sazeb ve druhé polovině roku. Podle mě je ale velmi pravděpodobné, že sazby zůstanou beze změny až do příštího roku. Důvodem je nejen riziko návratu inflace k 3 % a nejasná geoekonomická politika amerického prezidenta, ale i nevyřešená americko-čínská obchodní válka a její nejasný výsledek.

Vzhledem k této kombinaci negativních faktorů, z nichž každý brání snižování sazeb, a skutečnosti, že trh je už zahrnul do prognóz, lze očekávat pokračování stávajících trendů:

- Pokračující oslabování amerického dolaru, protože investoři se stále zdráhají nakupovat aktiva denominovaná v dolarech.

- Vysoká pravděpodobnost nového růstu cen ropy, pokud se konflikt mezi Tel Avivem a Teheránem bude dále stupňovat, což může Írán přimět k zablokování lodních tras, po kterých se přepravuje přibližně 30 % světových dodávek ropy.

Za těchto okolností je nepravděpodobné, že by symbolické ceny překonaly nedávná maxima. Spíše zůstanou v širokém obchodním pásmu.

Geopolitický vývoj a události na Blízkém východě budou stále ovlivňovat zlato, dolar a akciové trhy.

Celkově se na základě širšího obrazu trhu domnívám, že výsledek zasedání Fedu nepřinese žádné významné změny.

Prognózy na den:

Zlato

Geopolitický konflikt na Blízkém východě podporuje cenu zlata. Pokud bude prolomen support na 3 408,20, může se objevit korekční pokles k 3 382,00 USD, než se zlato pokusí o nový růst k nedávnému maximu 3 450,70. Potenciální úroveň pro prodej je poblíž 3 404,12 USD.

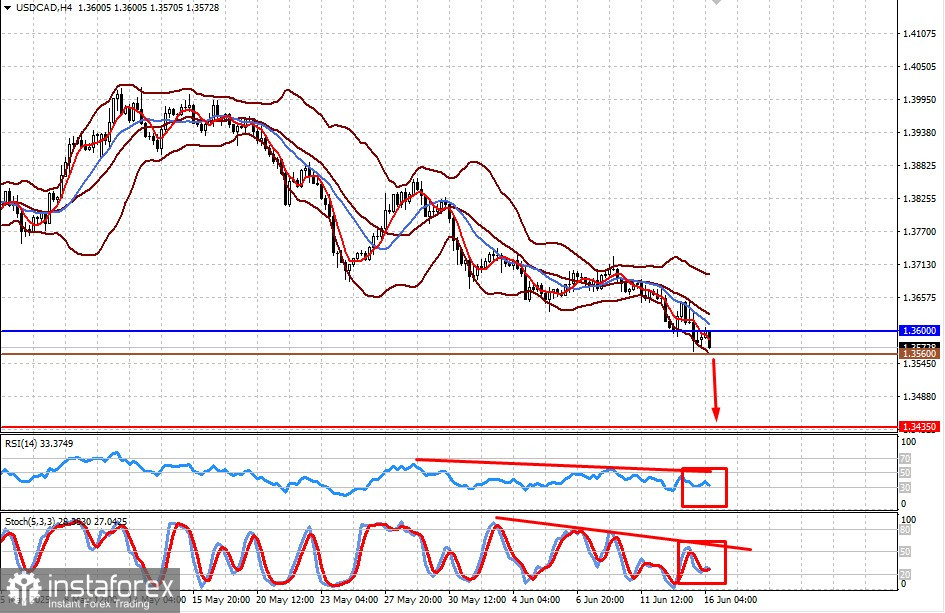

USD/CAD

Pár oslabuje v důsledku rostoucích cen ropy, které podporují kanadský dolar coby komoditní měnu. Pokud ceny ropy znovu začnou růst, pár bude znovu pod tlakem. Jestliže nedokáže prorazit nad úroveň 1,3600, pravděpodobně klesne k 1,3435. Potenciální úroveň pro prodej je 1,3560.