Euro se pokouší obnovit svůj růstový pohyb, přestože pro tento scénář neexistuje mnoho ekonomických důvodů. Inflace v květnu vzrostla v souladu s očekáváním ECB, což pouze posílilo argumentaci pro další snižování sazeb. Indexy podnikatelské aktivity zůstávají slabé – výrobní sektor se udržel na dubnové hodnotě 49,4 bodů, což nenaznačuje žádné zlepšení, a sektor služeb vykázal 50 bodů, mírně nad dubnovou hodnotou 49,7 bodů.

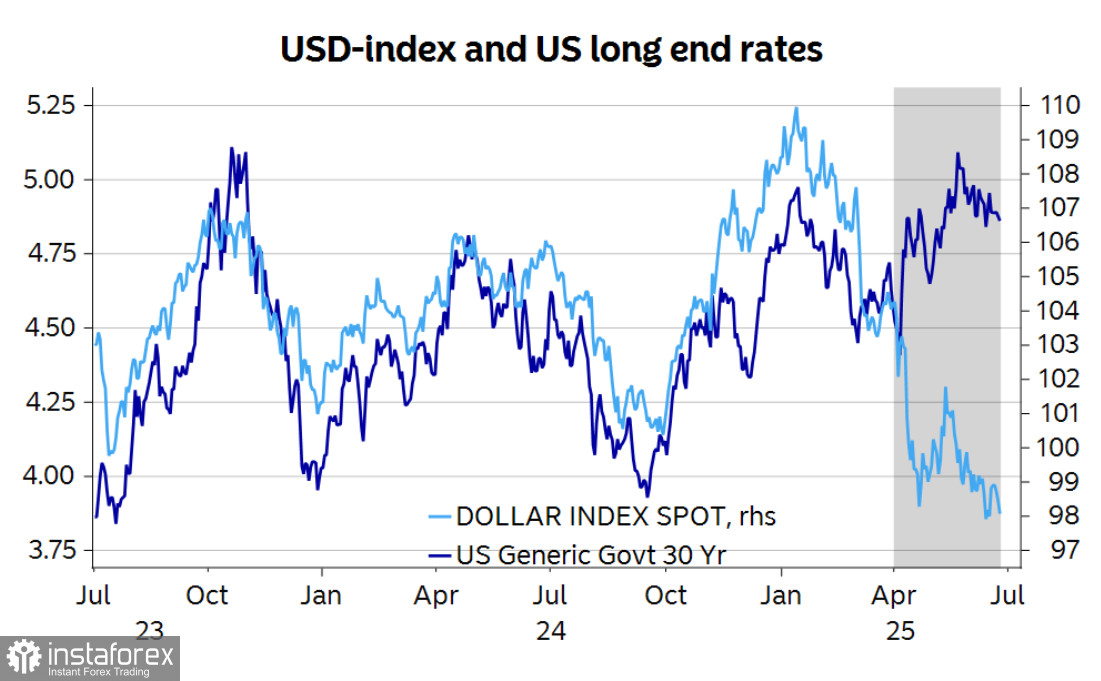

Podobně jako u většiny ostatních měn je růst eura do značné míry výsledkem slabosti amerického dolaru. Analytici banky Nordea se domnívají, že nedávné poklesy dolaru i výnosů z dlouhodobých amerických dluhopisů představují začátek ztráty důvěry investorů v USA. Podle nich tento proces zrychluje.

Dříve výnosy z dlouhodobých dluhopisů úzce korelovaly s indexem dolaru, ale jak ukazuje graf níže, po vyhlášení tzv. "Dne osvobození USA" došlo k výraznému odchýlení.

Trumpův zákon, který nyní projednává Kongres – známý jako "Big Beautiful Bill" – by mohl podpořit reálnou ekonomiku, ale zároveň by mohl způsobit problémy ve finančním sektoru. Zvýšení nabídky dluhopisů by zvýšilo rizikovou prémii.

Fed se snižováním sazeb nepospíchá, a přestože by to mohlo být vnímáno jako býčí signál pro dolar, žádný efekt se zatím nedostavil. Současně se množí názory, že ECB už pravděpodobně sazby dále snižovat nebude – alespoň podle trhů se swapy se žádné další snížení do konce roku nečeká.

Trumpův návrh zákona by mohl vést k vyšší inflaci v USA, růstu úrokových sazeb a tím i vyšším výnosům. V minulosti by to býval byl býčí signál pro dolar, protože vyšší výnosy zvyšují poptávku po měně. Nicméně v posledních měsících Fed výrazně zpomalil tempo snižování sazeb, zatímco ECB se drží předvídatelné trajektorie. Navzdory výrazně vyšším výnosům v USA to dolaru nepomohlo – a tento výsledek může naznačovat, že důvěra investorů v dolar slábne. Reálné výnosy – očištěné o rostoucí rizika – jsou znatelně nižší.

Z eurozóny se do konce týdne nečekají žádné důležité zprávy. V pátek sice Evropská komise zveřejní novou sadu prognóz, ale ta na finanční trhy tradičně nemá přílišný vliv. Jakýkoli nečekaný faktor, který zatím trhy nezapočítaly – zejména s ohledem na nepředvídatelnost Donalda Trumpa – by však mohl růstový trend eura narušit.

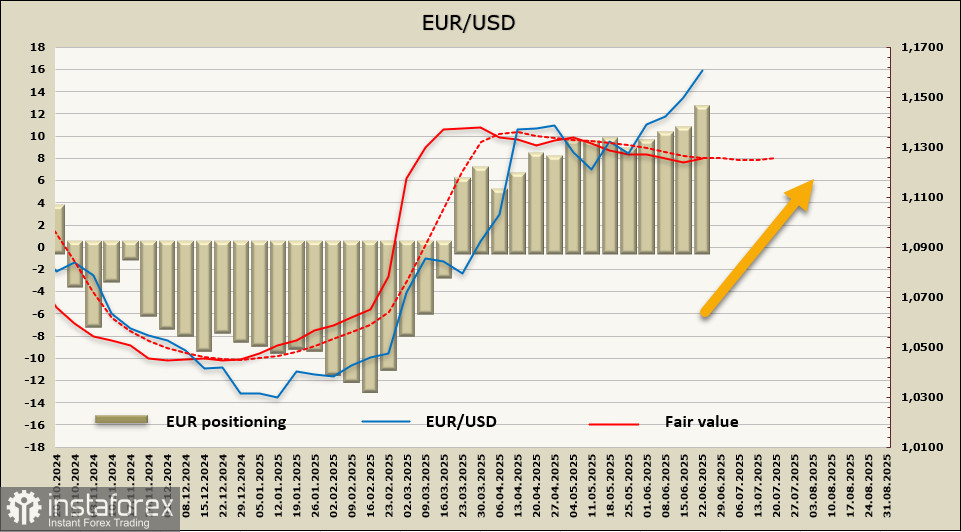

Čisté long pozice na euru během sledovaného týdne vzrostly o výrazných 1,29 mld. USD na celkových 14,57 mld. USD. Býčí tendence ve spekulativním pozicování je více než zřejmá a odhadovaná cena opět směřuje nahoru, což potvrzuje vyhlídky na pokračování růstu páru EUR/USD.

Euro se v uplynulých dvou týdnech konsolidovalo poblíž 3,5letého maxima, a byly zde důvody očekávat alespoň korekční pokles. Avšak geopolitické napětí – které Evropě hrozilo omezením dodávek ropy a růstem cen energií – náhle zmizelo stejně rychle, jako vzniklo. V současném prostředí tak euro opět získává prostor pro pokračování růstu. Z technického pohledu zůstává pravděpodobnost korekce nízká, s dlouhodobým cílem na úrovni 1,2350.