Trhy byly na příměří na Blízkém východě připraveny. Jsou ale připraveny i na návrat obchodních válek? Investoři si zvykli věřit v univerzální dovozní clo bez návratu ke clům zaměřeným na konkrétní země. Sazba 10 % je už tak významná, ale globální ekonomika se postupně přizpůsobuje americkým celním opatřením. Co když Donald Trump začátkem července všechny překvapí prudkým zvýšením sazeb? Tato nejistota brání páru EUR/USD v pohybu nahoru.

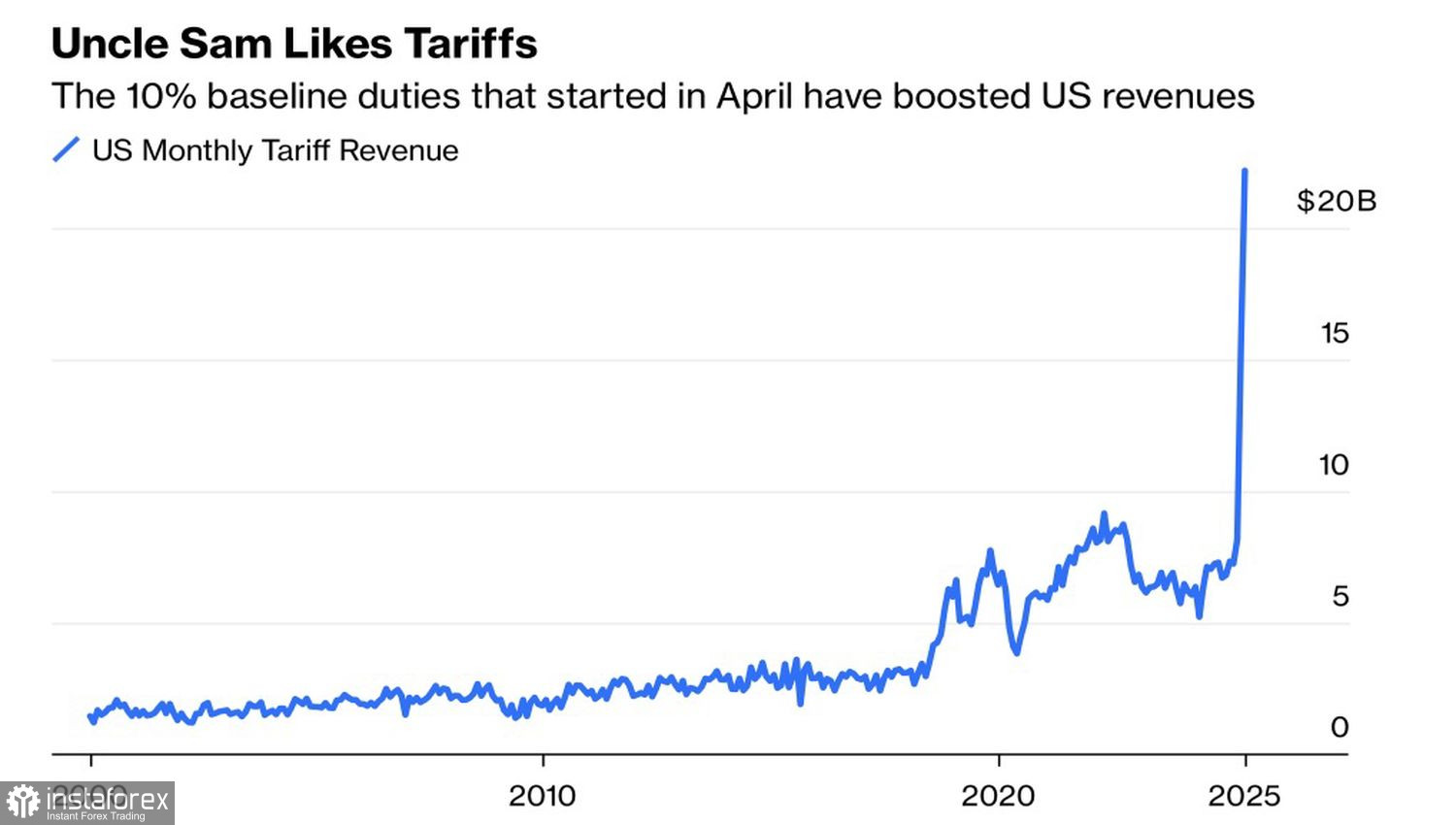

O tom, že by výstřední republikán mohl překvapit, nikdo nepochybuje. Stačí si vzpomenout na jeho nedávné prohlášení, že Čína může nakupovat ropu z Íránu, které odporuje washingtonské doktríně omezování íránských příjmů prostřednictvím sankcí. Investoři si ale na prezidentovu nepředvídatelnost zvykli. Prezident USA může manévrovat kdykoli. A zdá se, že trhy až příliš věří v udržení pouze univerzálního 10% cla.Dynamika příjmů USA z cel

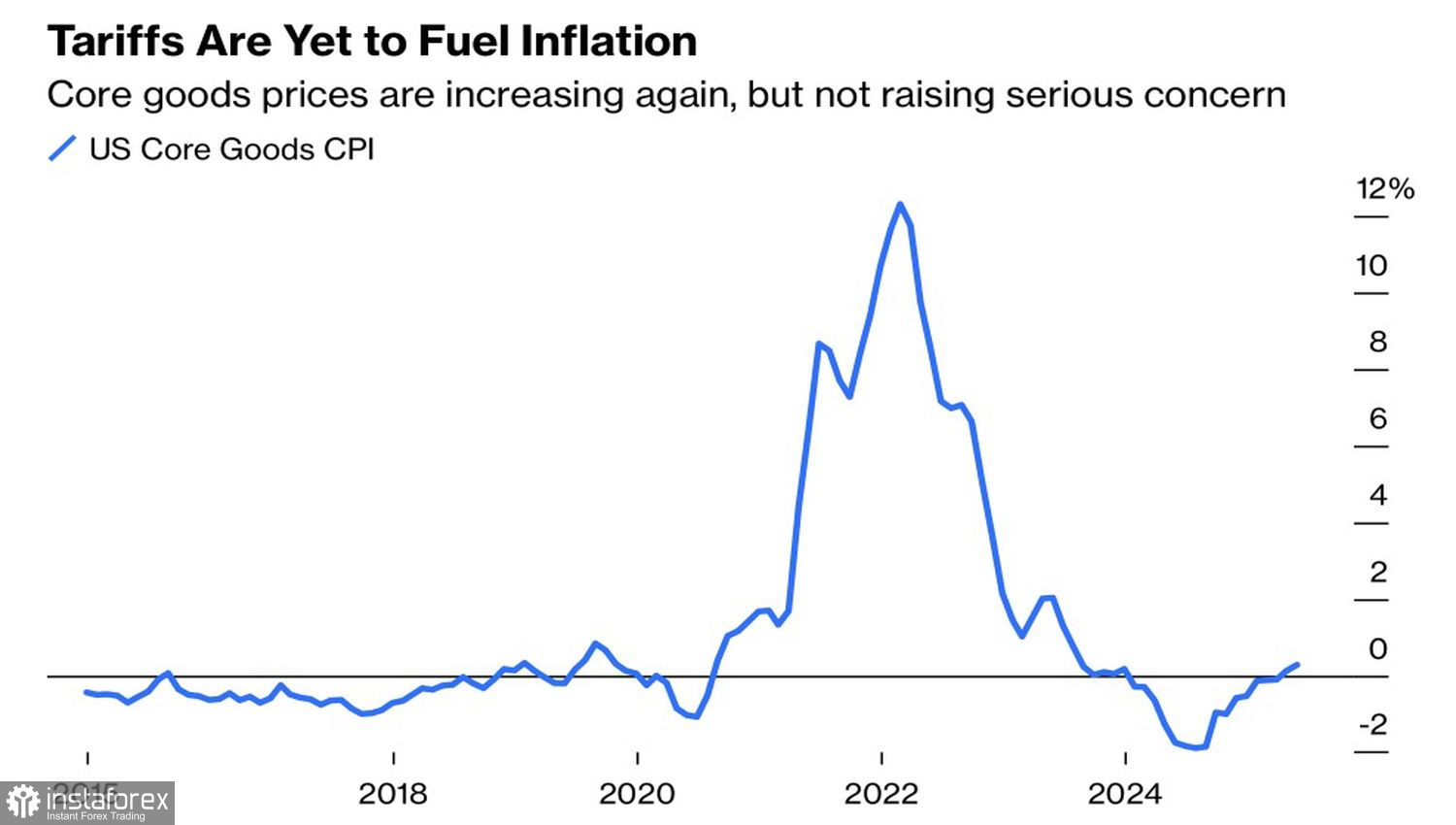

Inflační trendy v USA

Domnívám se, že přílišná důvěra trhu v to, že Washington ponechá jen univerzální clo, by mohla negativně ovlivnit akciové indexy i americký dolar. Podle hlavního ekonoma Bílého domu Stephena Mirana by USA mohly v příštích deseti letech vybrat na dovozních clech 3–5 bilionů USD. Spolu se zrychlením ekonomiky díky Trumpovu projektu snížení daní prostřednictvím "velkého krásného zákona" by to mohlo snížit rozpočtový deficit o 8,5–11 bilionů USD.

Tyto odhady jsou velmi optimistické, ale naznačují, že americký prezident nemá v úmyslu od cel upustit. Naopak je velmi pravděpodobné, že je na začátku července zvýší. To by byl pro finanční trhy šok, který by mohl spustit vlnu výprodejů napříč americkými aktivy včetně dolaru.

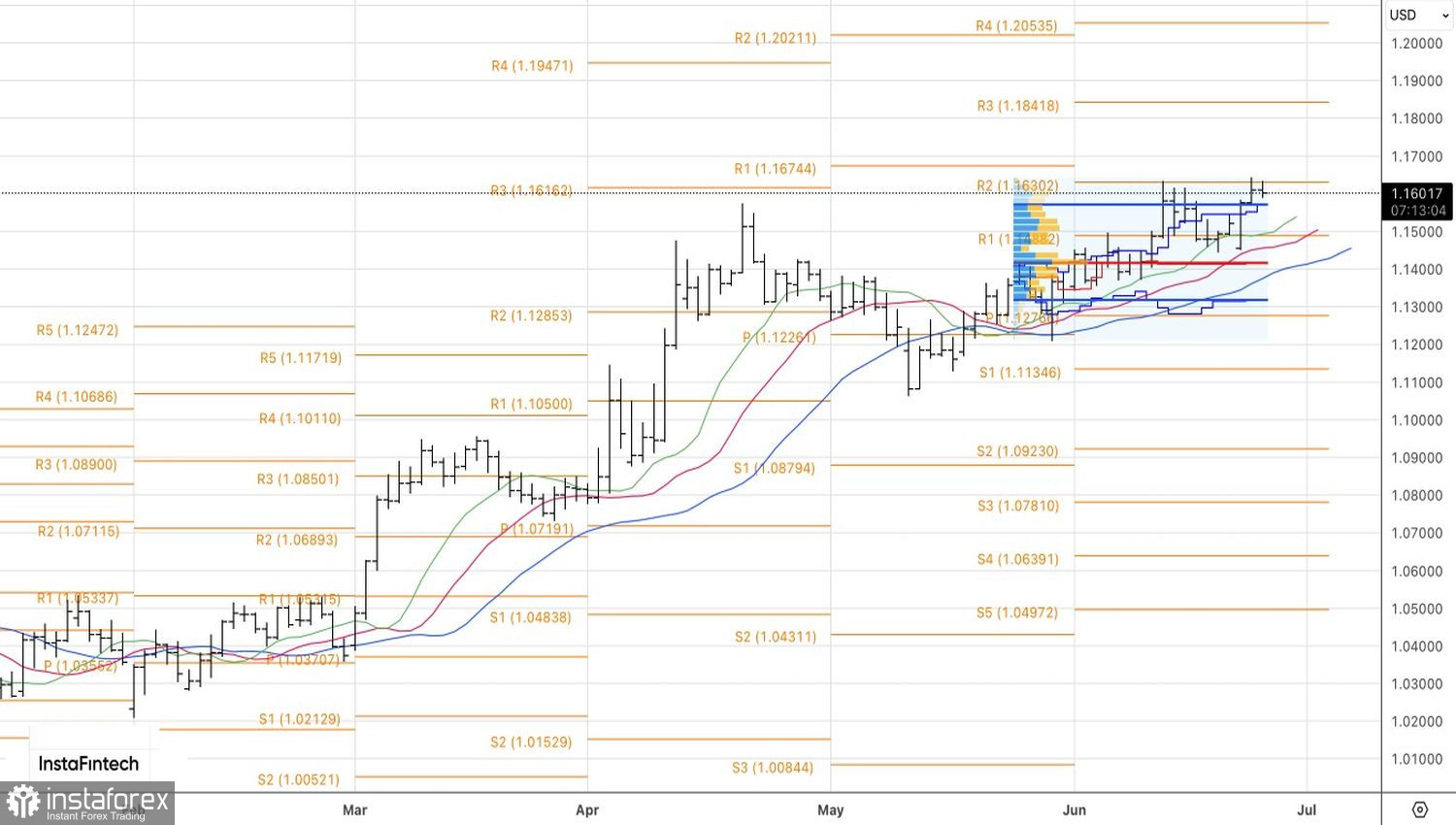

Z technického pohledu pár EUR/USD v denním grafu usiluje o kontrolu nad pivotní úrovní 1,1625. Pokud zvítězí medvědi, formace dvojitého vrcholu by mohla být základem pro krátkodobý prodej. Naopak býčí průraz by umožnil prodloužení long pozic k cílové úrovni 1,20.