Americké akciové indexy včera uzavřely v červených číslech, čímž navázaly na předchozí ztráty. Index S&P 500 klesl o 0,79 %, Nasdaq 100 odepsal 0,92 % a Dow Jones Industrial Average oslabil o 0,94 %.

Asijské indexy zaznamenaly mírné zisky poté, co prezident Donald Trump signalizoval ochotu pokračovat v obchodních jednáních, čímž trhům poskytl krátkou úlevu po zavedení nových cel na řadu zemí. Investoři uvítali náznaky diplomatického řešení, přesto však přetrvává opatrnost kvůli nepředvídatelnosti americké obchodní politiky. Tento krátkodobý optimismus by však neměl zastínit širší kontext – nově zavedená cla už nyní narušují globální dodavatelské řetězce a doléhají na ekonomický růst. Firmy přehodnocují své strategie a hledají alternativní dodavatele, což do tržního prostředí vnáší další nejistotu.

V krátkodobém horizontu se investoři zaměří na jakékoli signály, které by mohly naznačovat posun v obchodních jednáních. Pozitivní vývoj by mohl spustit růstový impuls, zatímco známky patové situace mohou vyvolat další vlnu výprodejů.

Indexy v Japonsku a Jižní Koreji – zemích, na které se nová cla vztahují – zaznamenaly růst. Širší asijský index přidal 0,3 %. Jihokorejský won posílil a index amerického dolaru klesl o 0,2 %. Euro si připsalo 0,3 % v očekávání, že USA předloží Evropské unii návrh celní dohody s výchozí sazbou 10 %.

V pondělí pozdě večer prezident Trump zopakoval svou ochotu k dalším jednáním a oznámil, že zvýšení cel se odkládá minimálně do 1. srpna, čímž zmírnil část napětí na trzích. Investoři nyní očividně vnímají nejnovější celní oznámení spíše jako vyjednávací taktiku než jako definitivní rozhodnutí.

Pozornost se aktuálně soustředí na Evropskou unii, která se snaží do konce týdne dosáhnout předběžné obchodní dohody s USA. Taková dohoda by stanovila 10% celní sazbu platnou po 1. srpnu. Podle zpráv v médiích návrh USA zahrnuje zachování základní 10% sazby s výjimkami pro citlivé sektory.

Tato nabídka představuje jednoznačný posun kupředu oproti hrozbě rozsáhlé obchodní války, která vrhá stín na evropskou ekonomiku. Klíčová otázka však zůstává: které sektory budou označeny za "citlivé" a vyňaty z nových cel? Odpověď určí dopad dohody na jednotlivá evropská odvětví. Zemědělství, automobilový průmysl a metalurgie tradičně patří mezi nejzranitelnější sektory a budou pod drobnohledem tržních analytiků.

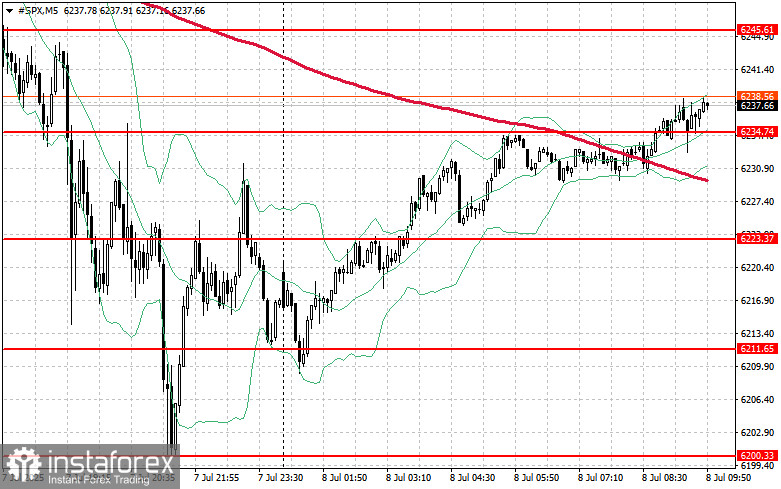

Pokud jde o technický výhled pro index S&P 500, kupci mají dnes jasný cíl – prorazit nad bezprostřední rezistenci na úrovni 6 245. Úspěšný průraz by mohl otevřít prostor pro růst směrem k 6 257. Další důležitý milník představuje hladina 6 267, jejíž ovládnutí by posílilo býčí scénář. Naopak při oslabení rizikového apetitu by se býci museli bránit poklesu v oblasti 6 234. Průraz pod tuto úroveň by mohl rychle poslat index k 6 223 a dále až k 6 211.