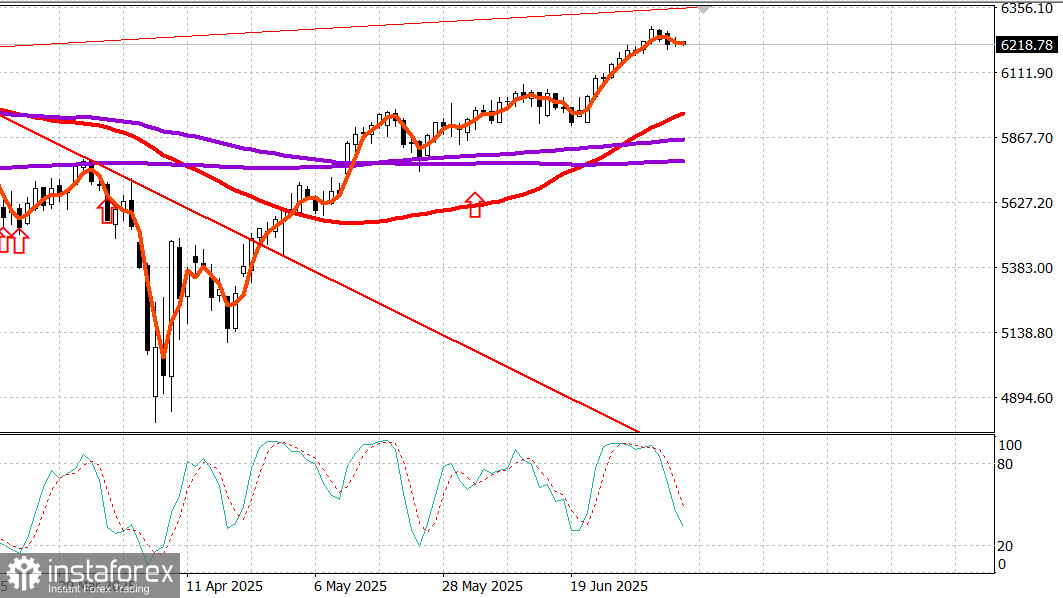

S&P 500

Rychlý přehled hlavních amerických indexů v úterý:

- Dow Jones: -0,4 %

- NASDAQ: -0,1 %

- S&P 500: -0,1 % (aktuálně na 6 225, v pásmu 5 900–6 400)

Absence výraznějšího posunu v oblasti cel, vyvážený výkon akcií malých a středních firem oproti slabším výsledkům velkých společností udržel hlavní indexy v úzkém pásmu poblíž otevíracích hodnot. Trh zůstává ve fázi konsolidace.

Prezident Donald Trump podepsal exekutivní nařízení, kterým oficiálně prodloužil lhůtu pro zavedení cel z 9. července na 1. srpna, s tím že další prodloužení už nepřichází v úvahu. Včera obdržely některé země dopisy ohledně celních opatření obdržely a další je obdrží v následujících dnech.

Ministr obchodu Howard Lutnick uvedl, že EU učinila "významné nabídky" na otevření svého trhu USA. Přesto se očekává, že také EU obdrží v nadcházejících dnech dopis od Trumpovy administrativy.

Celkově trh vnímal vývoj kolem cel jako očekávaný a bez výrazného dopadu. Některé nové kroky prezidenta však ovlivnily jednotlivé sektory.

Ceny mědi prudce vzrostly, přičemž futures na měď uzavřely výše o 0,56 USD, neboli 11,2 %, na úrovni 5,58 USD za libru poté, co prezident Trump oznámil 50% clo na měď, které pravděpodobně vstoupí v platnost 1. srpna.

Akcie společnosti Freeport-McMoRan (FCX 46,29, +1,16, +2,57 %) po oznámení vyskočily, čímž pomohly sektoru základních materiálů (+0,8 %) stát se jedním z lídrů dne.

Ropné společnosti, které jsou součástí silně rostoucího energetického sektoru (+2,7 %), těžily z exekutivního nařízení prezidenta Trumpa o zrušení dotací na "zelené" zdroje energie, jako jsou vítr a solární energie, v rámci podpory zákona "Big Beautiful Bill".

Akcie společností ConocoPhillips (COP 95,65, +3,10, +3,35 %), Chevron (CVX 152,93, +5,53, +3,75 %) a Exxon Mobil (XOM 114,14, +3,03, +2,73 %) po tomto nařízení posílily, k čemuž přispěly i vyšší ceny ropy, když futures na ropu vzrostly o 0,5 % na 68,30 USD za barel.

Zatímco celkový trh během seance zůstával relativně stabilní, některé výrazné trendy přispěly ke stabilitě indexů.

Výrazněji se dařilo akciím malých a středních společností ve srovnání s velkými společnostmi – index Russell 2000 (+0,7 %) a S&P Midcap 400 (+0,5 %) překonaly výkon indexu S&P 500 (−0,1 %), zatímco ETF Vanguard Mega Cap (-0,15 %) zaostával.

Pozitivní údaje o šíři trhu – kdy počet rostoucích titulů převyšoval klesající v poměru téměř 2:1 na NYSE a Nasdaq – tento trend dále potvrdila.

Finanční sektor (−0,9 %) patřil k nejslabším, a to částečně kvůli titulům společností s velkou kapitalizací. HSBC snížila doporučení pro JPMorgan Chase (JPM 282,66, −9,31, −3,2 %), Bank of America (BAC 47,14, −1,52, −3,1 %) a Goldman Sachs (GS 697,04, −13,88, −2,0 %).

Tesla (TSLA 297,81, +3,87, +1,32 %) se zotavila z negativních zpráv z předchozího dne, ale slabé výsledky společnosti Amazon (AMZN 219,33, -4,14, -1,9 %) se negativně projevily na sektoru spotřebního zboží (-0,6 %), poté co byly zveřejněny zprávy, že tržby během Prime Day meziročně poklesly o 14 %.

Slabší výkonnost společností Apple (AAPL 210,01, +0,06, +0,0 %) a Microsoft (MSFT 496,62, −1,10, −0,2 %) omezila další růst technologického sektoru (+0,4 %), a to navzdory působivým výsledkům akcií polovodičových firem, které posunuly index PHLX Semiconductor Index o 1,8 % výše a téměř tak vyrovnaly předchozí ztrátu 1,9 %.

Americké státní dluhopisy dnes zaznamenaly mírný prodejní tlak, především před zahájením hotovostní seance. V jejím průběhu pak křivka vykázala jen nepatrné změny, a to navzdory relativně slabé aukci 3letých dluhopisů a spekulacím o dalších celních opatřeních (a rozesílání celních dopisů).

Určitou podporu poskytl průzkum newyorské pobočky Fedu, který ukázal pokles krátkodobých inflačních očekávání, společně s převládajícím názorem, že se nakonec podaří uzavřít výhodnější obchodní dohody a že cla na klíčové partnery nebudou tak zatěžující, jak se původně obávalo.

Účastníci trhu budou i nadále sledovat vývoj v oblasti cel a středeční zveřejnění zápisu z jednání FOMC, v naději, že dojde k určitému posunu v jinak pomalém začátku týdne.

Výkonnost od začátku roku:

- S&P 500: +5,9 %

- Nasdaq: +5,7 %

- DJIA: +4,0 %

- S&P 400: +1,6 %

- Russell 2000: −0,1 %

Ekonomický kalendář na úterý: Index optimismu malých podniků NFIB za červen zůstal prakticky beze změny na úrovni 98,6 (předchozí: 98,8).

Maximální výnos v aukci 3letých státních dluhopisů v objemu 58 mld. USD činil 3,891 %, ale při umístění na trhu klesl na 3,887 %, a to kvůli slabé poptávce ze strany nepřímých účastníků.

Spotřebitelský úvěr v květnu vzrostl o 5,1 mld. USD, po revizi dubnového údaje směrem dolů na 16,9 mld. USD (původně byl zveřejněn údaj 17,9 mld. USD). Růst byl plně způsoben zvýšením objemu neobnovitelných úvěrů, které se zvýšily o 8,6 mld. USD.

Energetický trh

Brent se aktuálně obchoduje za 70,10 USD. Ropa se snaží udržet nad úrovní 70 USD, což je však náročné kvůli zvýšené produkci ze strany zemí OPEC.

Závěr

Americký akciový trh konsoliduje. To zvyšuje pravděpodobnost dalšího růstového pohybu.