Vše se vrací na začátek. Po inauguraci Donalda Trumpa investoři počítali se scénářem stagflace: cla měla podpořit inflaci, zatímco protiimigrační politika a masové propouštění státních zaměstnanců měly ochladit trh práce a zpomalit růst HDP USA. Index USD klesal, ale trvale silný růst zaměstnanosti vzbuzoval pochybnosti. Mohly USA skutečně uniknout bez následků? Pár EUR/USD zahájil korekci – a pak se stalo nevyhnutelné.

Kdyby šlo jen o jednu slabou zprávu, nebylo by to tak závažné. Jenže revize směrem dolů o 260 000 pracovních míst za květen a červen ukazuje na trend. Tato revize stála šéfku Bureau of Labor Statistics místo. Trump tvrdil, že se ho úmyslně snažila poškodit. Ale pokud číslům nevěří ani republikán, proč by měl někdo jiný?

Proč držet peníze v tak nejisté zemi? Politická nejistota opět oživuje důvody pro diverzifikaci investičních portfolií směrem k jiným než americkým cenným papírům a pro zajištění rizik spojených s držením aktiv denominovaných v USD. Podle Goldman Sachs budou tyto dva faktory nadále doléhat na dolar – i kdyby Fed ponechal úrokové sazby na vysokých úrovních.

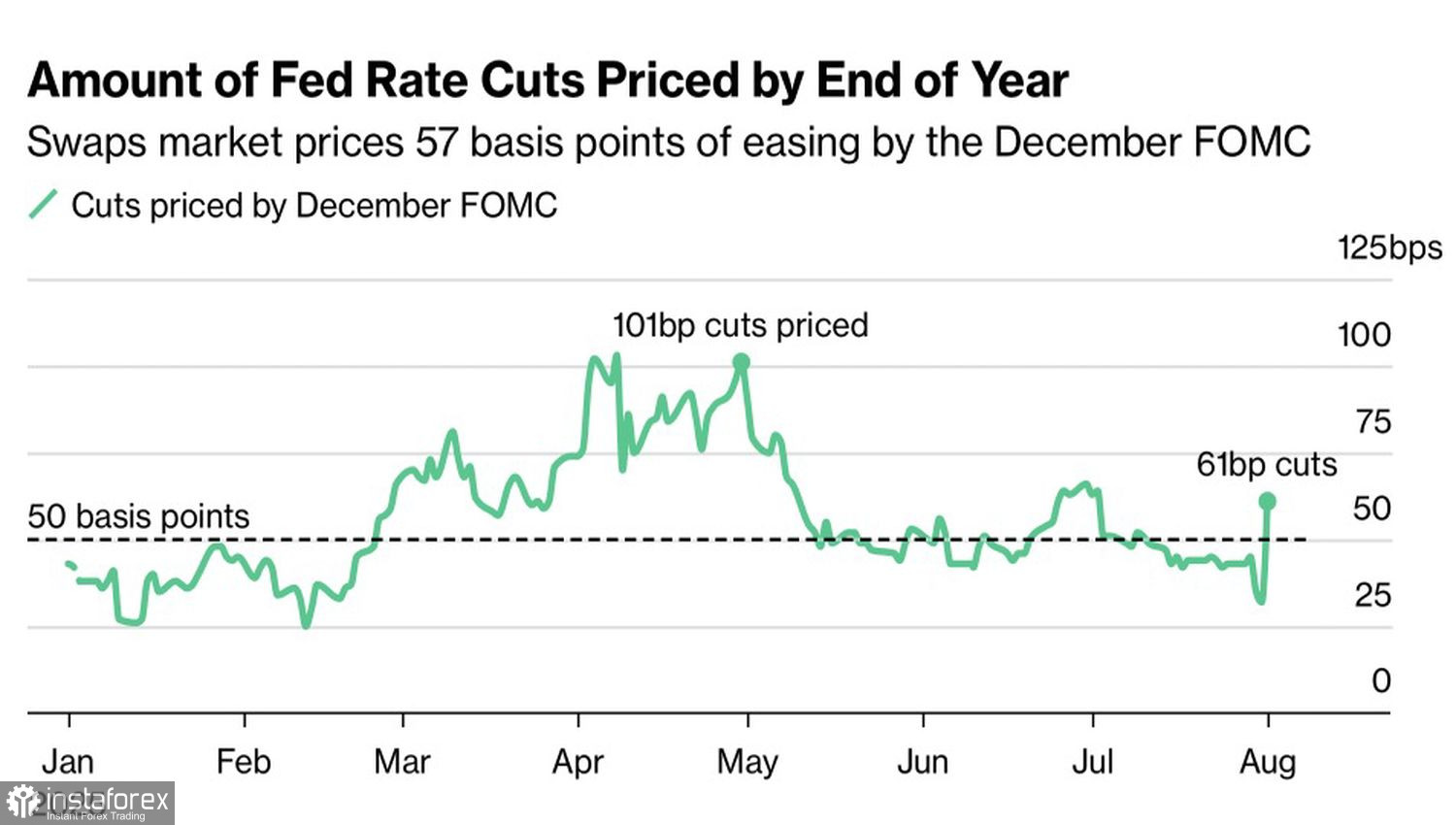

Očekávání trhu ohledně měnového uvolnění ze strany Fedu

To však nepotrvá dlouho. Údaje, které Trumpa rozčílily kvůli jejich spolehlivosti, pravděpodobně přimějí Fed k uvolnění měnové politiky už v září. Pravděpodobnost tohoto scénáře vzrostla z 35 % na 85 %. Kdyby centrální banka znala červencovou zprávu o zaměstnanosti předem, pravděpodobně by na posledním zasedání sazby snížila. Nyní ti, kdo hlasovali pro snížení – Christopher Waller a Michelle Bowman – vypadají jako hrdinové. A Jerome Powell? Ten opět působí, jako by udělal chybu. Tak to alespoň vnímá prezident USA, který otevřeně vyzývá k Powellově rezignaci.

A co eurozóna, která prohrála obchodní válku s USA? Před červencovou zprávou o zaměstnanosti v USA vypadalo euro jako snadný cíl. Argumentem bylo, že americké ekonomice cla a masivní investice pomohou, čímž se obnoví téma americké výjimečnosti a EUR/USD oslabí. Mezi dvěma zly si investoři obvykle vybírají to menší. A stagnující HDP USA nyní vypadá jako větší problém než přetrvávající potíže eurozóny.

Ve skutečnosti je americká ekonomika motorem globálního HDP. Pokud se zastaví, otřese to celou světovou ekonomikou. To by snížilo spotřebitelskou poptávku a poškodilo měny orientované na export – včetně eura. Ale to je dlouhodobý scénář. V krátkodobém horizontu může prodej amerických aktiv podpořit růst EUR/USD.

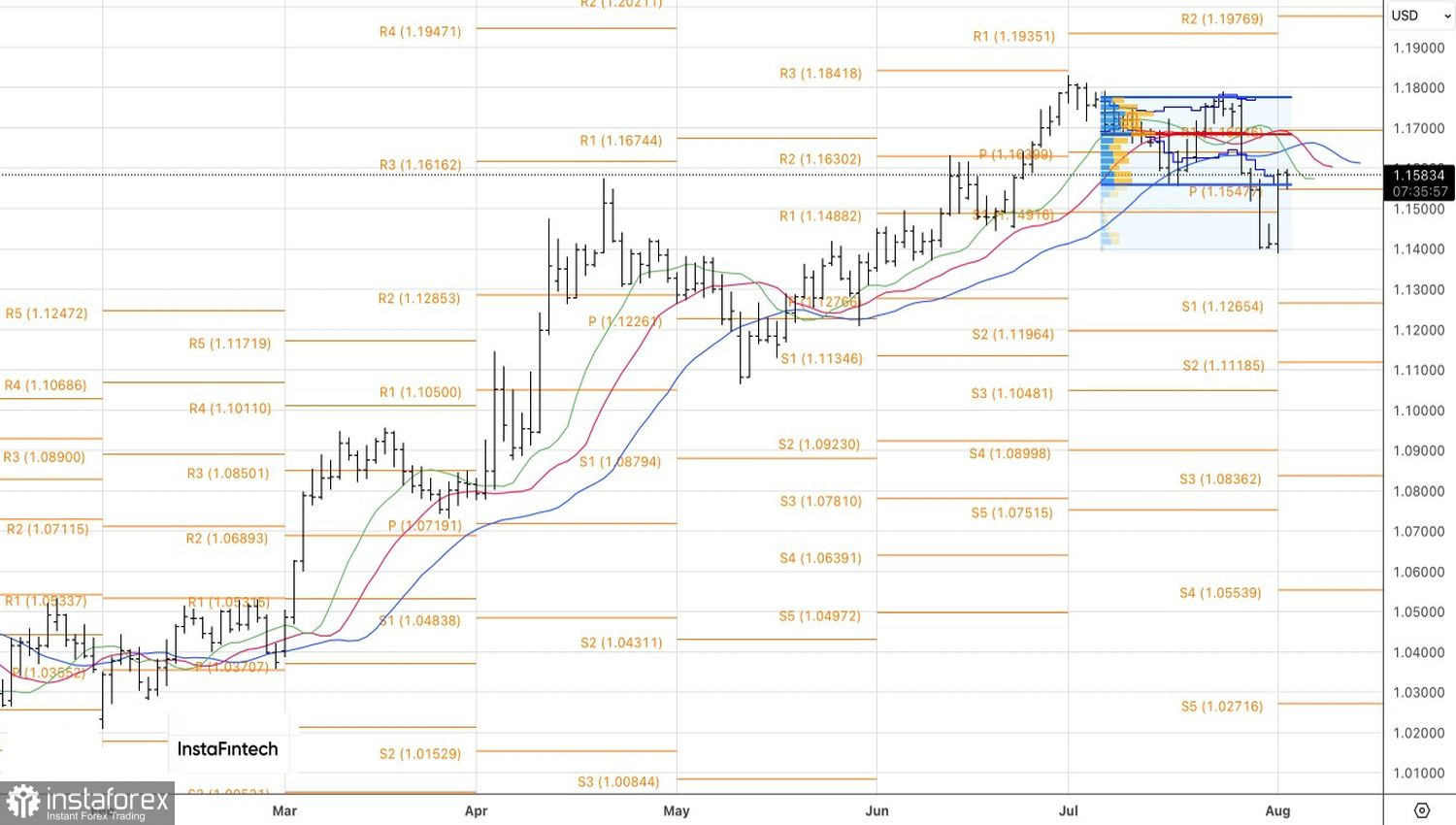

Z technického hlediska se v denním grafu hlavního měnového páru býci snaží udržet v pásmu fair value 1,1560–1,1780. Pokud se jim to podaří, riziko obnovení růstového trendu poroste. Long pozice na EUR/USD otevřené od úrovně 1,1545 by měly být postupně navyšovány.