Inflace v Kanadě v červenci klesla, ale panují podložené obavy, že by mohla znovu začít růst. Index cen průmyslových výrobků místo očekávaného poklesu vzrostl, stejně jako index cen surovin; maloobchodní tržby zůstávají vytrvale vysoké. Jinými slovy, kromě faktorů, které udržují hrozbu nového růstu inflace kvůli clům a odvetným kanadským tarifům, vstupují do hry ještě další faktory.

Guvernér Bank of Canada Macklem v úterý uvedl, že banka příští rok při aktualizaci měnové politiky nezreviduje svůj inflační cíl ve výši 2 %. Centrální banka a kanadské ministerstvo financí přezkoumávají inflační cíl každých pět let a příští revize připadá na příští rok. Macklem uvedl, že úroveň 2 % se při dosahování cenové stability osvědčila.

BoC v poslední době agresivně snižovala sazby a dostala je na 2,75 %. Vzhledem k tomu, že vyšší americká cla přinášejí nejistotu a mohou potenciálně podporovat inflaci, působí Macklemovo varovné prohlášení neobvykle – ledaže by se Kanada a USA blížily k dosažení obchodní dohody. To potvrdil premiér Carney, když oznámil, že od 1. září budou některá odvetná cla na americké zboží zrušena. Koordinované postoje Macklema a Carneyho signalizují sníženou nejistotu a mají za cíl uklidnit trhy, což samo o sobě působí stimulačně.

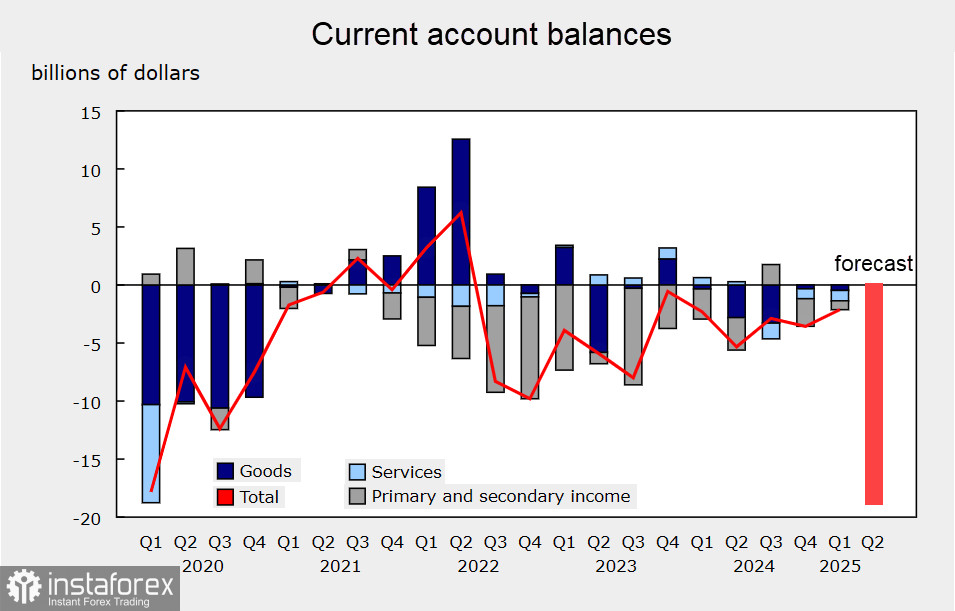

Ve čtvrtek a v pátek budou zveřejněny údaje o běžném účtu a růstu HDP. Očekává se, že HDP za druhé čtvrtletí klesne o 0,3 % a bilance plateb se výrazně zhorší – faktory, které by mohly významně tlačit na kanadský dolar a Bank of Canada k dalšímu snížení sazeb.

Protože inflace také klesá, bude mít Bank of Canada – od které trh očekává pauzu – obtížnou pozici při její obhajobě.

Samozřejmě, že Bank of Canada by se ráda vyhnula scénáři, kdy zpomalující růst HDP, prudké zhoršení obchodní bilance a současný nárůst inflačních rizik vytvoří synergický efekt, který ji postaví do těžké situace. Právě proto jsou výroky Macklema a Carneyho nucenými kroky, jejichž cílem je alespoň částečně zmírnit nejistotu.

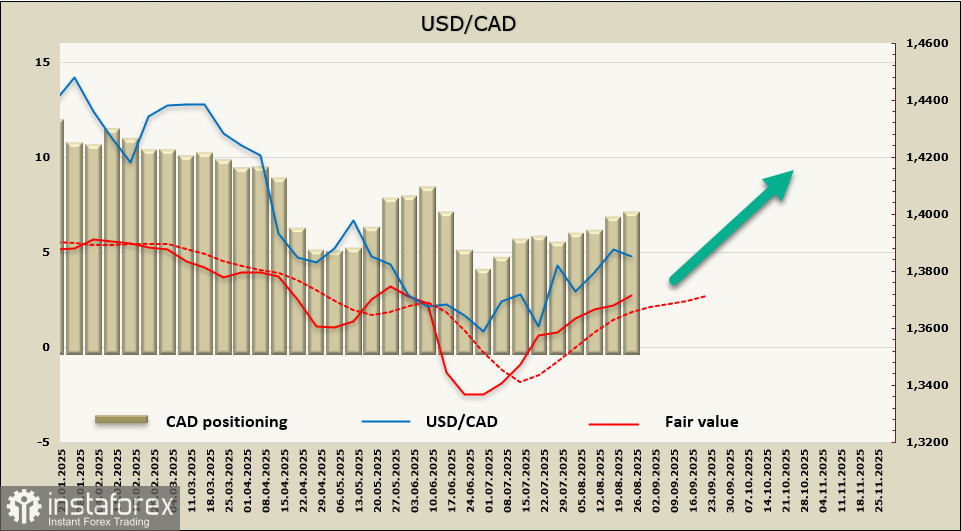

Každopádně se hromadí faktory, které přispívají k oslabování kanadského dolaru, zvlášť s ohledem na červencové zpomalení inflace. Slabší měna zdraží import a podpoří tak obavy u další inflace, takže verbální intervence Macklema a Carneyho lze vnímat jako pokus zabránit prudkému propadu kanadského dolaru po zveřejnění slabých dat ve čtvrtek a pátek.Čistá short pozice na CAD vzrostla během sledovaného týdne o 171 milionů USD na 6,71 miliard USD; spekulativní pozicování je jednoznačně medvědí, přičemž reálná hodnota je nad dlouhodobým průměrem a ukazuje na další zisky (páru USD/CAD).

Projev Jeroma Powella v Jackson Hole zastavil růst USD/CAD přímo na hranici kanálu – tento test jsme předvídali v předchozím přehledu. Pullback byl mělký a pár se očividně připravuje na další růst. Očekáváme, že nejbližší zóna rezistence 1,3925/50 neodolá a pak bude pokračovat růst k úrovni 1,4017.