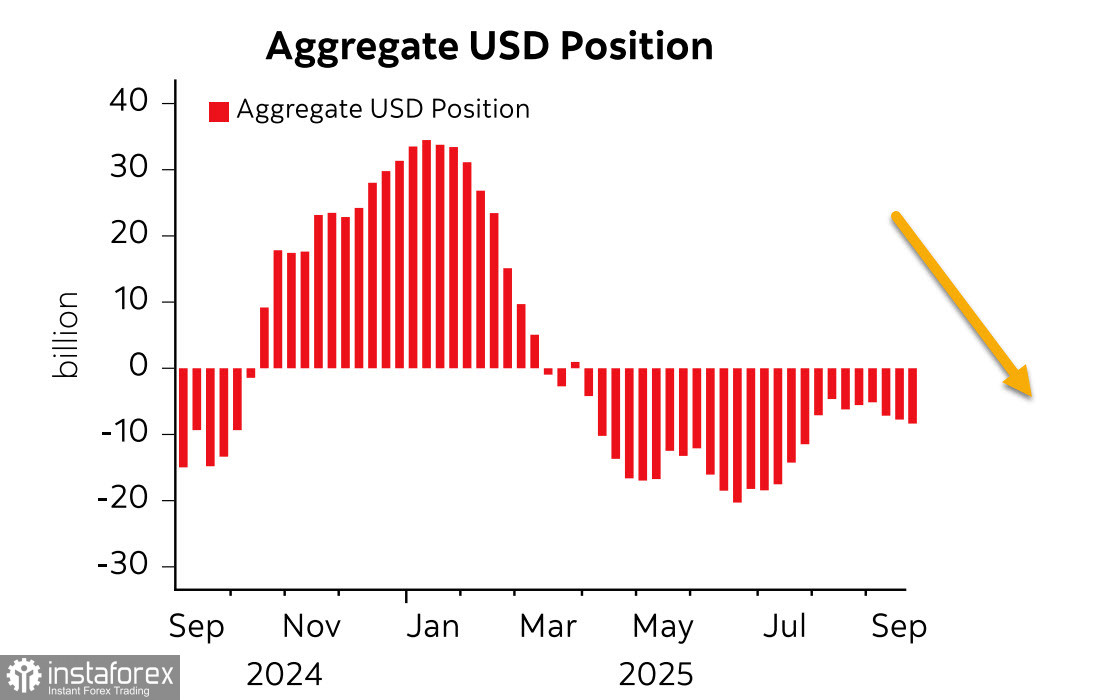

Podle nejnovější zprávy CFTC agregovaná krátká pozice na americký dolar vůči hlavním světovým měnám v uplynulém týdnu vzrostla o 0,8 mld. dolarů a dosáhla -8,6 mld. dolarů. Spekulativní pozice vůči dolaru zůstává převážně medvědí. Výraznější posun byl zaznamenán pouze u japonského jenu (+1,5 mld. dolarů), změny v ostatních měnách byly minimální, což naznačuje, že trend slabšího dolaru dál neposiluje a aktuálně je spíše neutrální.

Růst HDP USA za 2. čtvrtletí byl revidován směrem vzhůru z 3,3 % na 3,8 %, což podle samotného tempa růstu budí dojem vynikající kondice americké ekonomiky. Dva ukazatele však tato čísla zpochybňují.

Prvním je tvorba pracovních míst. V rostoucí ekonomice by měl vznikat nadprůměrný počet nových pracovních míst, jenže tento trend se poslední měsíce nepotvrzuje. Zatímco v dubnu přibylo 158 tis. pracovních míst, v květnu pouze 19 tis. a v červnu dokonce ubylo 13 tis. Průměrný měsíční přírůstek 54,7 tis. pracovních pozic zdaleka neospravedlňuje tak silný růst HDP. Po započtení čísel za červenec a srpen klesl přírůstek nových míst v posledních měsících zhruba na 30 tis. Poklesy se navíc týkají všech sektorů, což znepokojuje i mnoho členů Fedu. Nezaměstnanost se sice téměř nezměnila, ale tento údaj odráží zejména zpřísněnou imigrační politiku, která významně snížila nabídku pracovní síly a uměle drží míru nezaměstnanosti stabilní.

Druhým ukazatelem je inflace. Index v srpnu stoupl o 0,26 % (oproti 0,13 % v červenci). Zpomalení se tedy nekoná a protože většina nových cel nabyla platnosti právě v srpnu, jejich dopad se v cenách projeví hlavně v říjnu–listopadu.

Ještě donedávna trh očekával čtyři snížení sazeb v příštím roce. Od pondělí se však výhled změnil: říjnové snížení je téměř jisté (pravděpodobnost cca 90 %), další by mohlo přijít až v prosinci či březnu. Celkově trhy stále čekají čtyři snížení do konce roku 2026, avšak očekávání se posouvají ve prospěch silnějšího dolaru.

Situace je křehká: oslabení trhu práce a hrozba recese volají po snižování sazeb, zatímco inflační rizika zůstávají vysoká. Většina centrálních bank snižuje sazby i přes stále zvýšenou inflaci, což může přinést spíš vyšší rizika než jejich zmírnění.

Páteční data o zaměstnanosti za září jsou ohrožena: pokud Kongres v úterý neschválí rozpočtový zákon, může už ve středu dojít k shutdownu vlády. Pokud v pátek nebudou zveřejněna čísla Nonfarm Payrolls, trhy mohou kvůli nejistotě zamrznout, když přijdou o základní vodítko pro další odhad vývoje.

Výrazně se zhoršuje likvidita a je nutné najít nové zdroje financování. Zahájení nového kola kvantitativního uvolňování (QE) při vysoké inflaci je prakticky nemyslitelné – aspoň ne pod vedením Jerome Powella. Příliv kapitálu ze zahraničí je kvůli zvýšeným clům nepravděpodobný. Zbývá tedy jen využití domácích rezerv.

Zdroj těchto rezerv odhalíte při pohledu na vývoj akciového trhu. S&P 500 nadále posouvá rekordy výš, cíl 6 840 je na dosah. Nemusí tam však vůbec dojít – obrat může začít dřív.

Očekáváme výraznější korekci hlavních akciových indexů, která může přijít kdykoli. Nejbližší cíl je 6 340, v případě hlubší krize není vyloučen rychlý propad až k 6 150.

Dolar vypadá stále slabě, ale toto oslabení může brzy skončit. Značky blížícího se býčího obratu jsou čím dál zřetelnější.