Na základě všeho, co bylo rozebráno v předchozí analýze, se zdá, že jsme svědky nové přetlačované mezi prezidentem Donaldem Trumpem a Švýcarskou národní bankou (SNB). Zatímco SNB chce slabší švýcarský frank, Trump usiluje o slabší dolar. Pokud Trump bude vnímat kroky SNB jako "intervence s cílem zvýšit konkurenceschopnost švýcarských výrobků v zahraničí", je vysoce pravděpodobné, že odpoví zavedením nových cel nebo sankcí. Tento týden vydaly americké ministerstvo financí a švýcarská centrální banka společné prohlášení, v němž uvedly, že se ani jedna ze stran neúčastní měnových manipulací za účelem získání obchodní výhody. Obě centrální autority tak naznačily, že v nejbližší době se budou držet neutrálního postoje.

SNB by mohla ponechat směr kurzu USD/CHF bez zásahů a namísto toho se zaměřit na stabilizaci páru EUR/CHF. Napětí mezi Bernem a Washingtonem však dále zvyšují Trumpova nová sektorová cla na dovoz léčiv. Farmaceutický sektor je přitom klíčovým – a zřejmě nejdůležitějším – segmentem švýcarského exportu. S novými cly se nyní švýcarské léky prodávané v USA zdraží na dvojnásobek. Zdá se nevyhnutelné, že poptávka začne po 1. říjnu pozvolna klesat.

Vzhledem k rozhodnutí SNB snížit svou expozici vůči americkému dolaru je možné, že i další světové centrální banky začnou přecházet na alternativní rezervní a obchodní měny. Švýcarské měnové autority tímto vyjadřují jasný signál, jakým směrem se chtějí v následujících letech vydat – a tím de facto dávají i ostatním centrálním bankám nenápadně najevo, že mají postupovat stejně. Navíc je třeba zmínit, že téměř čtvrtina rezerv SNB je investována do amerických technologických akcií. Pokud Švýcarsko začne dolar postupně odprodávat, může to vést k výraznějším výprodejům na americkém akciovém trhu. Pro americké burzy by to sice nebylo nutně fatální – ostatní investoři by pravděpodobně přebytek nabídky rychle absorbovali – přesto by takový vývoj mohl krátkodobě zvýšit volatilitu trhu.

Celkově vzato má Trumpova protekcionistická politika jednoznačný dopad na to, jak se ostatní země a centrální banky strategicky staví k USA. Zatímco ještě před několika měsíci to možná znělo jako spekulace, dnes lze pozorovat konkrétní projevy odmítání amerického zboží, služeb i diplomatické spolupráce – a to nejen ze strany spotřebitelů, ale i firem a některých vlád. Nikdo nechce, aby mu bylo diktováno, jak má obchodovat, nebo sledoval, jak se porušují pravidla férové a konkurenční výměny.

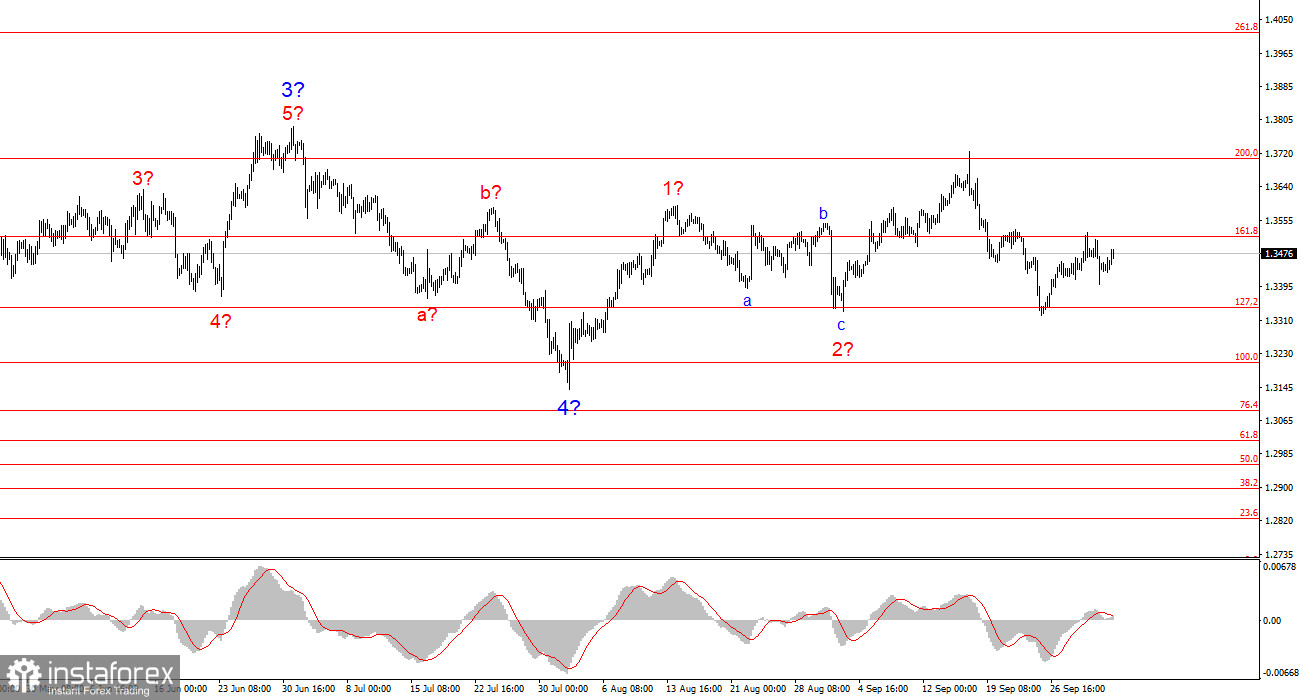

Vlnová struktura páru EUR/USD:

Na základě aktuální analýzy pokračuje pár EUR/USD ve formování růstové části trendu. Vlnová struktura je nadále úzce provázaná s aktuálním zpravodajstvím, rozhodnutími Donalda Trumpa a geopolitickým vývojem v Bílém domě. Současná fáze růstu může pokračovat až k úrovni 1,2500. V tuto chvíli se pravděpodobně vytváří korekční vlna 4, případně je již dokončena. Celková růstová struktura zůstává neporušená – proto v nejbližším období uvažuji pouze nákupních příležitostech. Do konce roku očekávám růst páru k úrovni 1,2245, která odpovídá 200,0% Fibonacciho projekci.

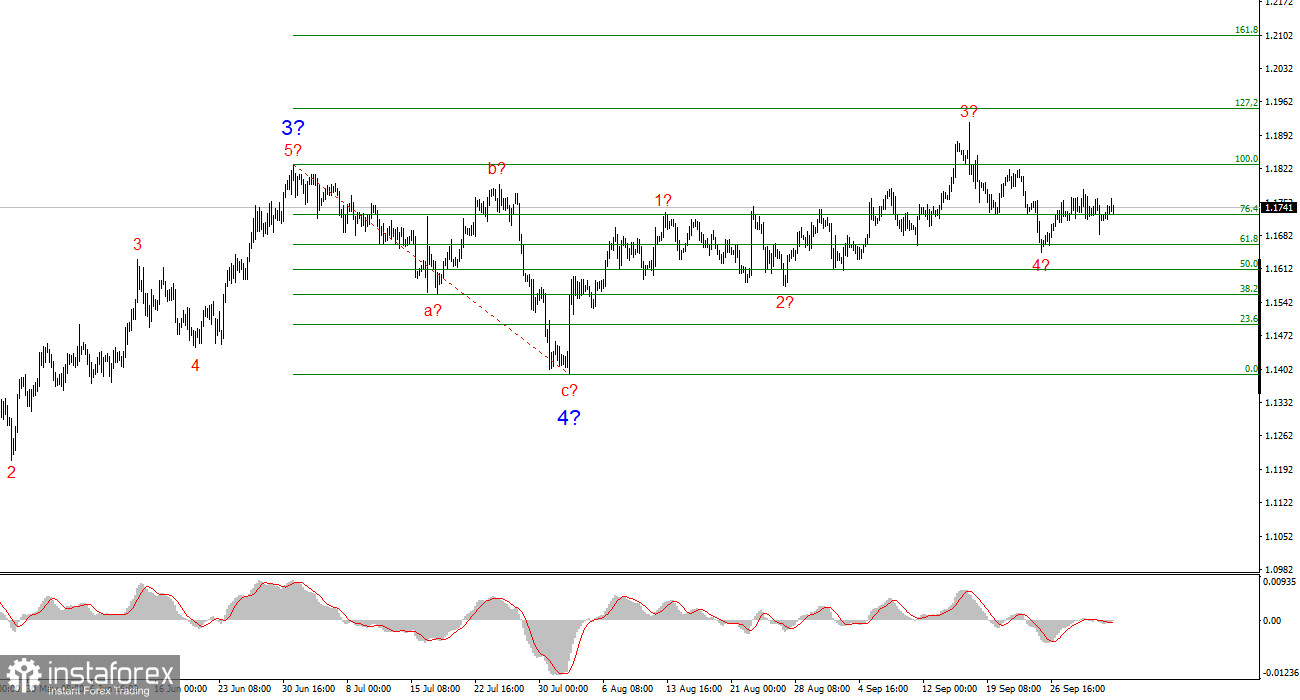

Vlnová struktura páru GBP/USD:

Vlnová struktura páru GBP/USD se změnila. Stále se nacházíme v impulsní růstové fázi, ale její vnitřní uspořádání přestává být přehledné. Pokud by se vlna 4 vyvinula do komplexní třívlnné formace, přispělo by to k vyrovnání celkové struktury – současně by to ale znamenalo, že bude delší a složitější než předchozí vlna 2. Za klíčovou referenční úroveň v tuto chvíli považuji hladinu 1,3341, která odpovídá Fibonacciho úrovni 127,2 %. Dva neúspěšné pokusy o proražení této úrovně naznačily, že trh je připraven na nové nákupní pozice. Cíle se stále nachází v oblasti nad úrovní 1,3800.

Základní principy mé analýzy:

- Vlnové struktury by měly být jednoduché a přehledné. Složitější formace se obtížně obchodují a často se mění.

- Pokud si nejsem jistý směrem vývoje trhu, nevstupuji do něj.

- Nikdy nelze mít 100% jistotu ohledně směru pohybu trhu – vždy používejte ochranné stop-loss příkazy.

- Vlnovou analýzu je možné (a mělo by se) kombinovat s jinými druhy analýz a obchodních strategií.