V prvním čtvrtletí se americká ekonomika propadla o 0,6 %, a to v důsledku zavedení celních opatření ze strany Donalda Trumpa. Ve druhém čtvrtletí však vykázala jeden z nejsilnějších růstů za poslední roky – a paradoxně opět kvůli probíhající obchodní válce. Zatímco první údaj příliš nepřekvapil, ten druhý rozhodně ano. Oba výsledky je ale možné jednoduše vysvětlit. V 1. čtvrtletí podniky očekávaly nejhorší scénář, výrazně omezily dovoz a spotřebitelé se z důvodu ekonomické nejistoty zdráhali utrácet za zbytné zboží. Ve 2. čtvrtletí se v rozpočtu začaly ve velkém hromadit příjmy z cel, přičemž samotný objem dovozu i nadále klesal. Nejzajímavější je ovšem jiný aspekt: pokud cla zvyšují příjmy státního rozpočtu – a ty lze následně reinvestovat do výroby – pak by logicky mělo následovat období ekonomického růstu. Proč tedy stále více ekonomů hovoří o stagnaci, stagflaci, nebo dokonce recesi?

Problém spočívá v tom, že prakticky každý klíčový hospodářský ukazatel se v posledních měsících zhoršuje. Dodatečné fiskální příjmy sice ženou HDP směrem vzhůru, ale podnikatelská aktivita se propadá, nezaměstnanost roste a americký trh práce prochází nejhorším obdobím od pandemie. Inflace zrychluje kvůli clům, ceny rostou a poptávka klesá. Navíc stále neexistuje finální podoba celní politiky – prezident Trump trhy neustále překvapuje novými sazbami. Nedávno oznámil nová cla: 100 % na farmaceutika, 50 % na nákladní automobily a 30 % na nábytek. Tato nejistota a nepředvídatelnost vytváří v byznysové sféře hluboké obavy, očekávání nižší poptávky sílí – a to navzdory rostoucím cenám.

Vzhledem k těmto okolnostem jsou rozhodnutí Fedu o úrokových sazbách na říjnovém i prosincovém zasedání naprosto nejasná. Nikdo v tuto chvíli neví, kdy skončí vládní shutdown, kdy budou zveřejněny nové zprávy o inflaci a trhu práce, ani jaká další cla se Trump ještě rozhodne zavést. Pokud se situace alespoň částečně vyjasní před 29. říjnem a budou zveřejněna klíčová ekonomická data, bude možné alespoň odhadnout pravděpodobné kroky Fedu. Ale momentálně vypadá 96% důvěra futures trhu v říjnové snížení sazeb spíš jako věštění z křišťálové koule. Osobně považuji pravděpodobnost snížení sazeb v jednom ze zbývajících letošních zasedání za 50 na 50.

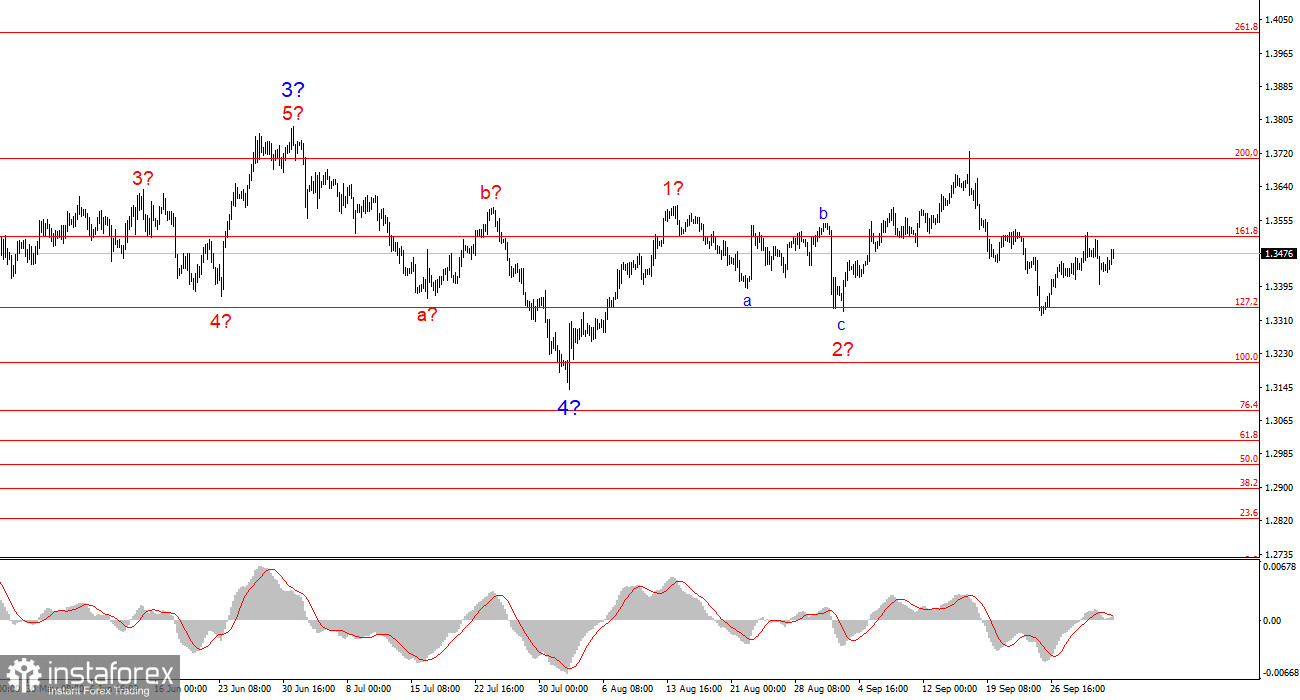

Vlnová struktura páru EUR/USD:

Na základě aktuální analýzy pokračuje pár EUR/USD ve formování růstové části trendu. Vlnová struktura je nadále úzce provázaná s aktuálním zpravodajstvím, rozhodnutími Donalda Trumpa a geopolitickým vývojem v Bílém domě. Současná fáze růstu může pokračovat až k úrovni 1,2500. V tuto chvíli se pravděpodobně vytváří korekční vlna 4, případně je již dokončena. Celková růstová struktura zůstává neporušená – proto v nejbližším období uvažuji pouze nákupních příležitostech. Do konce roku očekávám růst páru k úrovni 1,2245, která odpovídá 200,0% Fibonacciho projekci.

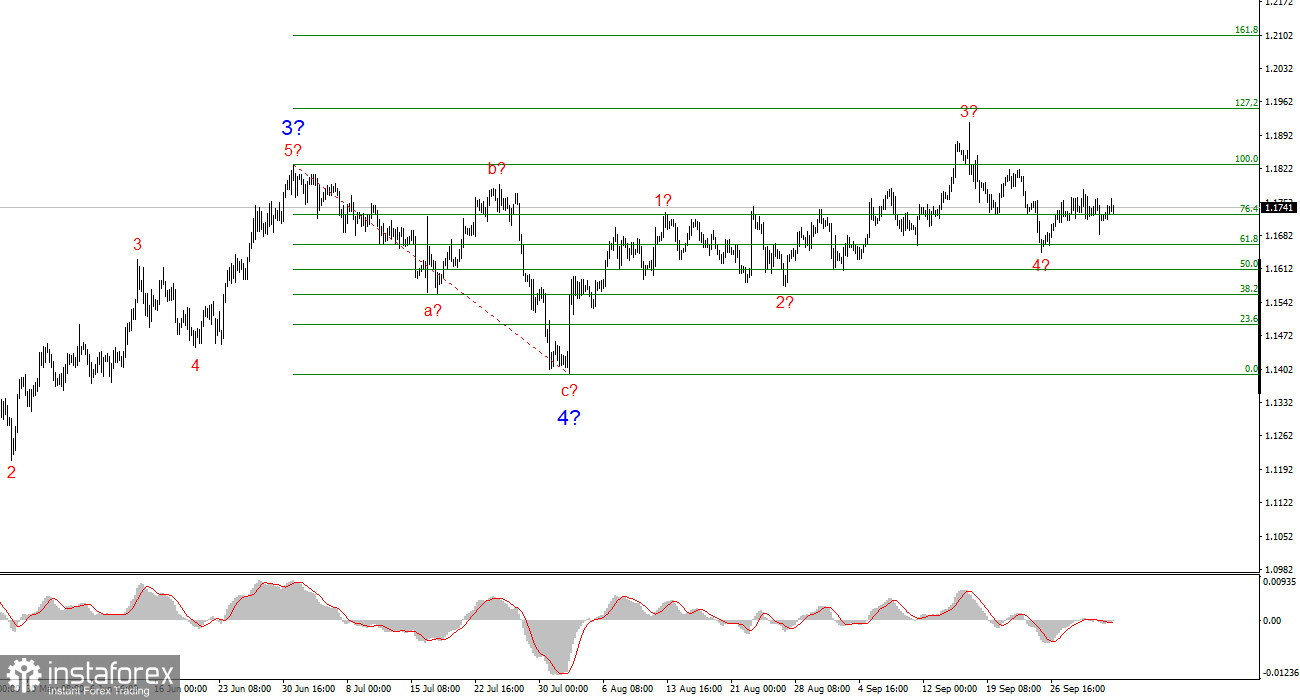

Vlnová struktura páru GBP/USD:

Vlnová struktura páru GBP/USD se změnila. Stále se nacházíme v impulsní růstové fázi, ale její vnitřní uspořádání přestává být přehledné. Pokud by se vlna 4 vyvinula do komplexní třívlnné formace, přispělo by to k vyrovnání celkové struktury – současně by to ale znamenalo, že bude delší a složitější než předchozí vlna 2. Za klíčovou referenční úroveň v tuto chvíli považuji hladinu 1,3341, která odpovídá Fibonacciho úrovni 127,2 %. Dva neúspěšné pokusy o proražení této úrovně naznačily, že trh je připraven na nové nákupní pozice. Cíle se stále nachází v oblasti nad úrovní 1,3800.

Základní principy mé analýzy:

- Vlnové struktury by měly být jednoduché a přehledné. Složitější formace se obtížně obchodují a často se mění.

- Pokud si nejsem jistý směrem vývoje trhu, nevstupuji do něj.

- Nikdy nelze mít 100% jistotu ohledně směru pohybu trhu – vždy používejte ochranné stop-loss příkazy.

- Vlnovou analýzu je možné (a mělo by se) kombinovat s jinými druhy analýz a obchodních strategií.