Semua laporan utama yang terkait dengan penilaian ulang risiko akan berlangsung akhir pekan ini – Fed pada hari Rabu, dan ECB, Bank of England, dan Norges Bank pada hari Kamis. Dengan demikian, jeda dimulai di pasar, yang akan tercermin dalam volatilitas rendah dalam mengantisipasi data baru. Imbal hasil UST sedikit turun dan menyeret turun hasil di sebagian besar negara lain, tetapi perkiraan tetap sama – pasar melihat kenaikan suku bunga pertama oleh Federal Reserve AS pada Juni 2022, dan tidak ada perubahan relatif terhadap hari Jumat.

Pada catatan lain, risiko yang terkait dengan Omicron sedikit meningkat – Tiongkok telah melaporkan kasus infeksi pertama. Menteri Kesehatan Inggris mengklaim bahwa Omicron berkontribusi lebih dari 44% infeksi baru di London, dan bahkan hasil fatal pertama telah dicatat, tetapi belum ada konfirmasi tentang hal ini. Faktor risiko utama adalah penurunan tajam dalam efektivitas vaksin, yang pada dasarnya tidak berguna melawan varian baru. Harapan tersebut terkait dengan fakta bahwa Omicron tetap tidak akan memberikan konsekuensi yang berat.

Risiko juga meningkat setelah harga gas di Eropa dan Inggris menunjukkan kenaikan harian 10% setelah Jerman mengumumkan ketidakmungkinan sertifikasi Nord Stream 2. Dengan demikian, tekanan pada sektor manufaktur Eropa akan meningkat, yang akan menyebabkan naiknya permintaan untuk aset pelindung.

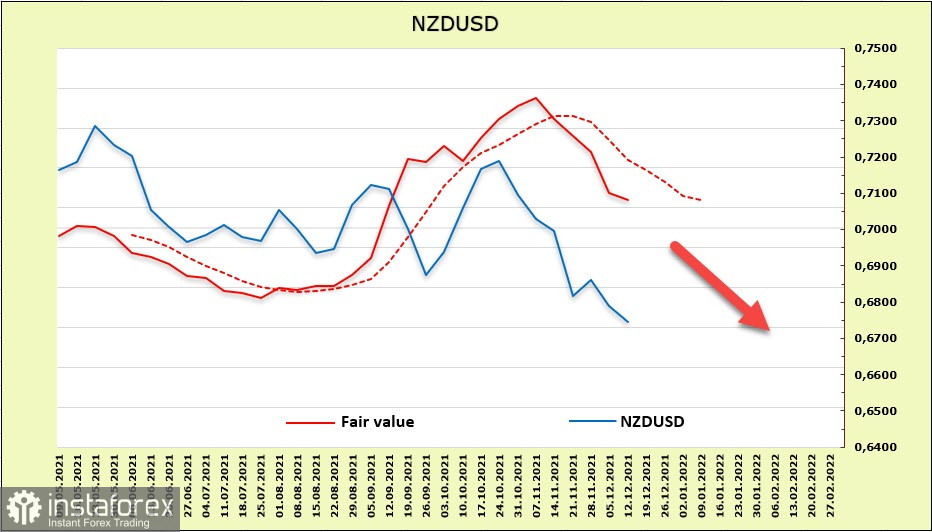

NZD/USD

Dolar Selandia Baru belum menemukan alasan untuk reversal, dan koreksi ke atas juga sangat diragukan. Baru-baru ini, NZD tampaknya menjadi mata uang yang paling menjanjikan, karena ada ledakan konsumen yang kuat dengan inflasi yang tinggi, dan keadaan pasar tenaga kerja tidak memerlukan insentif lanjutan. Tetapi Desember telah tiba, dan semuanya telah berubah – indeks PMI di sektor manufaktur mencapai 50,6p, dengan perkiraan 56,7p, sektor jasa mencapai 46,7p, yaitu dalam fase kompresi. Perkiraan untuk PDB pada kuartal ke-3 adalah -4,5%, data akan dirilis pada hari Rabu.

Pendorong utama inflasi dan pasar perumahan juga diserang, karena pemerintah telah memberlakukan beberapa peraturan untuk mendinginkan pasar. RBNZ telah memperketat pembatasan pinjaman hipotek. Sejauh ini, pasar perumahan di Selandia Baru terlihat lebih baik dari tahun-tahun sebelumnya, tetapi dengan mempertimbangkan musim dan langkah-langkah untuk mengekang pertumbuhan, kita dapat memperkirakan kontraksi yang kuat mulai Desember.

Faktanya, hanya ada satu faktor kuat yang tersisa, dengan fokus pada faktor itu kita dapat mengharapkan peningkatan lebih lanjut dalam rate RBNZ - berdasarkan estimasi, inflasi konsumen dapat melebihi 7%. Tetapi mengingat data terbaru, RBNZ mendapat alasan untuk setidaknya beristirahat dan mengamati harga real estat. Berdasarkan kombinasi faktor, ekspektasi untuk NZD menurun dengan cepat.

Di pasar berjangka, posisi NZD hampir tidak berubah. Masih mempertahankan posisi bullish terhadap Dolar AS (+727 juta), tetapi faktor lain, terutama imbal hasil T-bills, menarik NZD ke bawah. Estimasi harga jelas bearish pada Selasa pagi.

Dolar Selandia Baru terus diperdagangkan mendekati level terendah 12-bulan. Kami mengharapkan uji yang kuat terhadap support di 0,6695, kemudian ke batas bawah saluran 0,6650/60. Target jangka panjangnya adalah 0,6450.

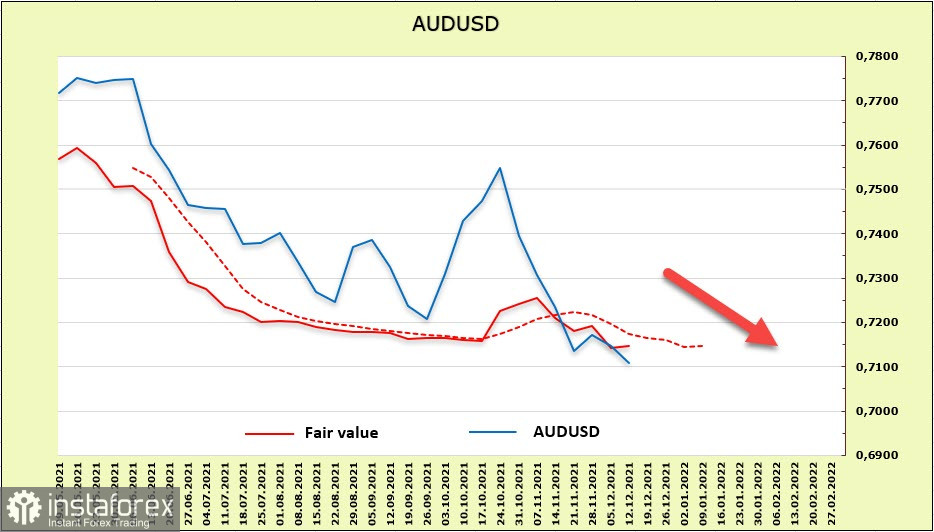

AUD/USD

Tinjauan aktivitas bisnis dari NAB tidak memberikan informasi baru tentang prospek AUD. Beberapa indikator telah membaik, khususnya indeks ketenagakerjaan, aktivitas bisnis, peningkatan yang nyata dalam perdagangan ritel, tetapi pada saat yang sama, ada penurunan yang kuat dalam konstruksi.

Net short pada Dolar Australia naik tipis (108 juta menjadi -5.823 miliar), tetapi tepi bearish tetap kuat. Target harga di bawah rata-rata jangka panjang, dan peluang reversal masih tampak minim.

Seperti perkiraan, pullback teknikal kecil dari terendah 0,6990 ternyata dangkal. Skenario yang paling mungkin saat ini adalah dimulainya kembali penurunan, yaitu konsolidasi di bawah level 0,6990 dengan target 0,6760. Karena perkiraan harga mencoba untuk naik, juga mungkin untuk masuk ke side range, tetapi periode ini tidak akan bertahan lama.