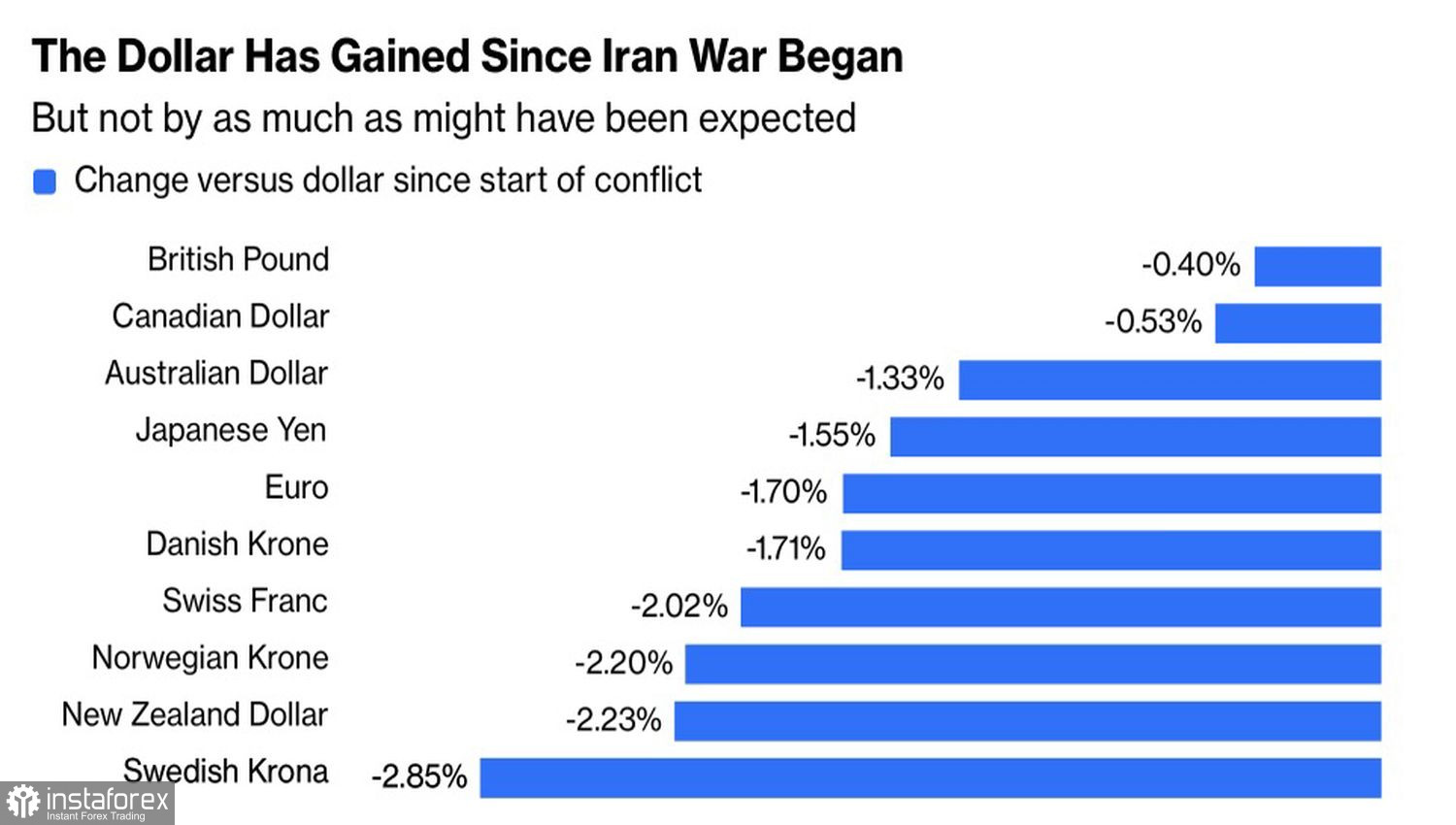

Masih adakah aset safe haven di dunia saat ini? Konflik di Timur Tengah telah menjatuhkan harga emas. US Treasuries telah dijual besar-besaran. Yen Jepang begitu lemah sehingga pemerintah terpaksa melakukan intervensi mata uang secara verbal — dan tersirat — secara rutin. Franc pun terasa tidak pada tempatnya. Awalnya, dolar Amerika menonjol, tetapi seiring berkembangnya situasi terkait Iran, pesonanya memudar.

Mata uang G10 terhadap dolar AS

Tentunya, saat Donald Trump mengumumkan larangan serangan selama lima hari terhadap infrastruktur energi Iran dan berbicara soal negosiasi, greenback langsung tersapu gelombang penjualan seiring membaiknya selera risiko global. Namun mari kita berpegang pada fakta. Operasi militer AS dan Israel tetap berlanjut. Saudi Arabia siap bergabung dalam koalisi. Selat Hormuz diblokade. Iran menegaskan tidak ada negosiasi dengan Amerika Serikat.

Tidak ada pembicaraan mengenai de-eskalasi. Namun dolar AS terlihat tidak bertenaga. Mata uang ini sedang terpukul, dan proses ini dimulai sejak pertemuan bank-bank sentral yang menjadi pesaing The Fed. ECB dan regulator lainnya mengkhawatirkan ancaman stagflasi — kombinasi antara perlambatan pertumbuhan dan inflasi yang tinggi. Mereka menggunakan retorika yang sangat "hawkish", yang memaksa pasar futures untuk merevisi pandangannya.

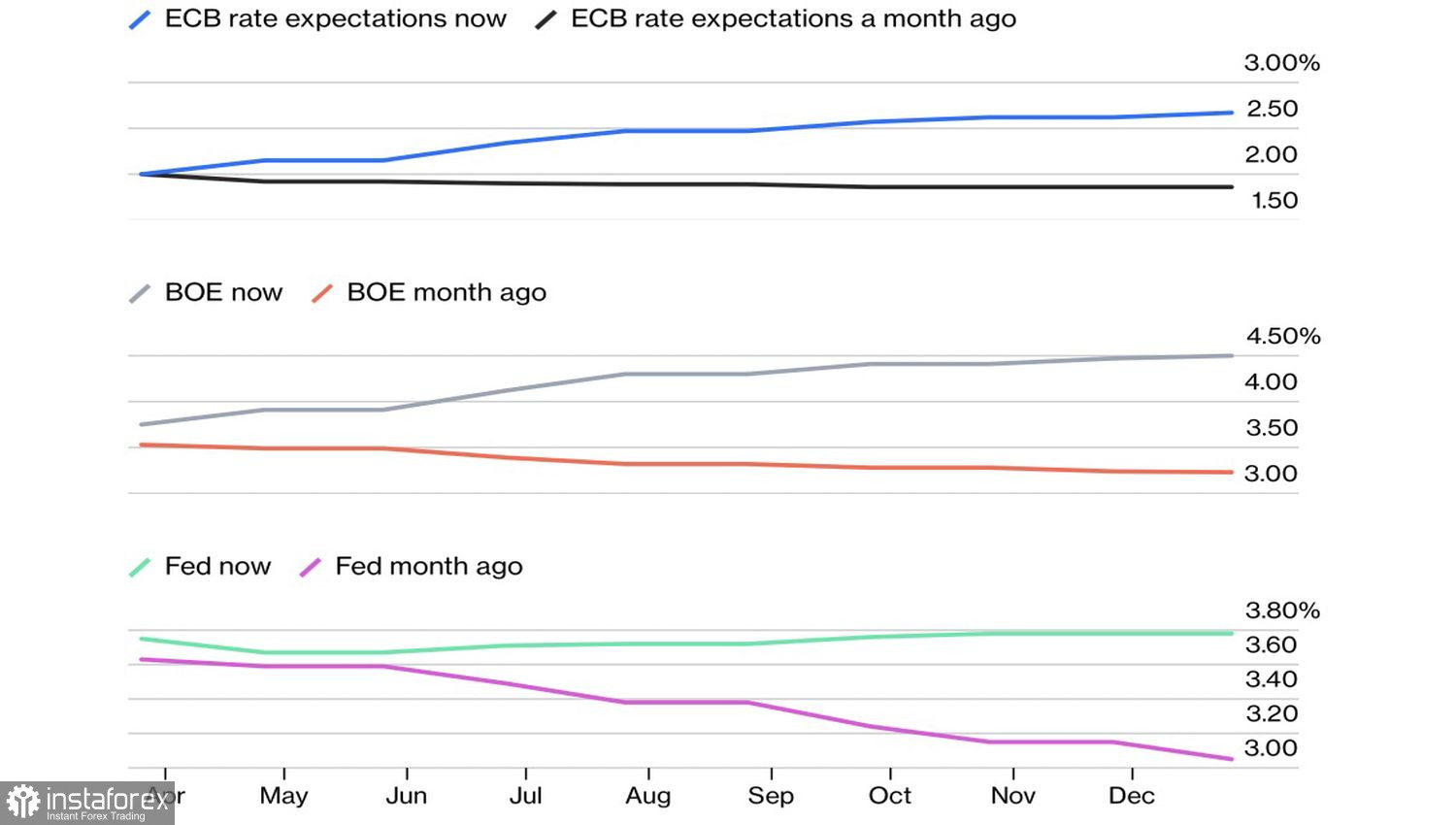

Proyeksi suku bunga bank sentral

Sebelum perang, instrumen derivatif hanya memperhitungkan sedikit perubahan dari ECB dan bahkan dua kali pemangkasan suku bunga repo Bank of England. Namun pada akhir Maret, situasinya berbalik total. Kini diperkirakan Frankfurt dan London justru bisa menaikkan suku bunga hampir tiga kali. Tak mengherankan, imbal hasil obligasi Jerman dan Inggris naik jauh lebih cepat dibandingkan obligasi AS. Hal itu menekan nilai dolar AS dan mengimbangi efek positif dari statusnya sebagai aset safe haven.

Meskipun Christine Lagarde mengatakan ekonomi zona euro berada dalam kondisi baik dan mampu menahan guncangan dari Timur Tengah, pernyataan ketua ECB tersebut jelas menyesatkan. Pada 2022, ketika inflasi melonjak dan ECB menunda kenaikan suku bunga, kondisi ekonomi justru lebih kuat. Pertumbuhan PDB saat itu ditopang oleh stimulus fiskal dan moneter era pandemi. Dukungan seperti itu kini sudah tidak ada.

Suku bunga tinggi, permintaan domestik lemah, dan aktivitas bisnis melambat ke titik terendah dalam 10 bulan. Dalam kondisi seperti ini, memperketat kebijakan moneter nyaris sama dengan menyakiti perekonomian sendiri. Tidak mungkin zona euro dapat menahan kenaikan suku bunga lebih lanjut dalam situasi saat ini. Pada akhirnya, ECB mungkin harus berbalik arah.

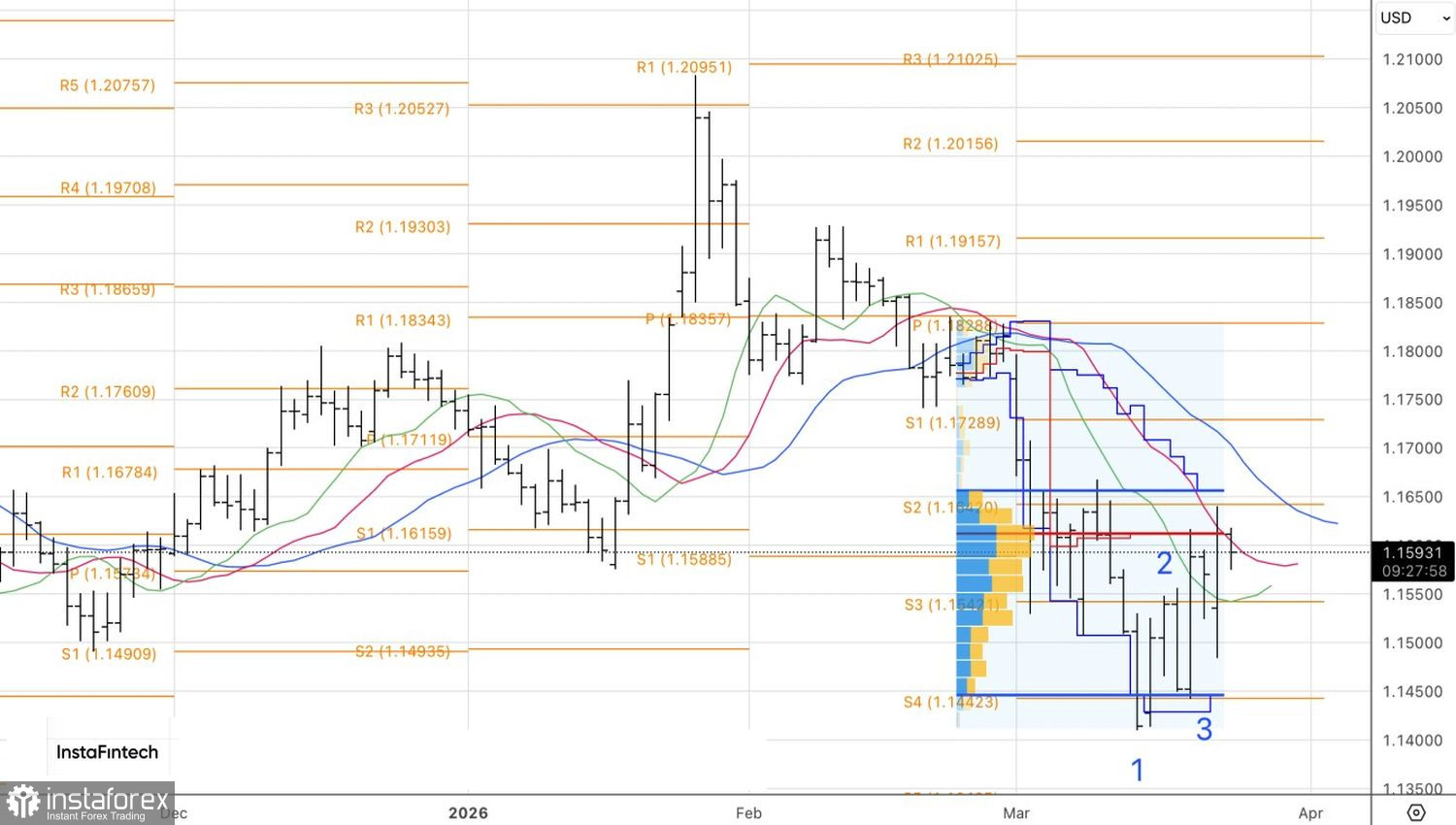

Secara teknikal, pada grafik harian, EUR/USD menunjukkan pertarungan sengit antara buyer dan seller di sekitar level fair value 1,161. Jika para pembeli menang, jalan naik bagi euro akan terbuka. Sebaliknya, jika para penjual yang unggul, ini akan menciptakan peluang untuk membangun posisi jual.